纳思达(002180.SZ)与港股上市公司美佳音控股(06939.HK)日前联合披露并购方案。纳思达旗下核心芯片平台极海中国将通过间接全资附属公司Geehy International Limited,通过“股份收购+定向配股”的组合方式,最终取得美佳音控股50.56%的股权,成为其绝对控股股东。此次交易不仅是极海中国首次布局港股资本平台的关键举措,更是纳思达剥离非核心资产、聚焦高毛利芯片业务的战略延续,折射国产半导体企业“产业+资本”发展逻辑。

对价合理,1.69亿港元收购

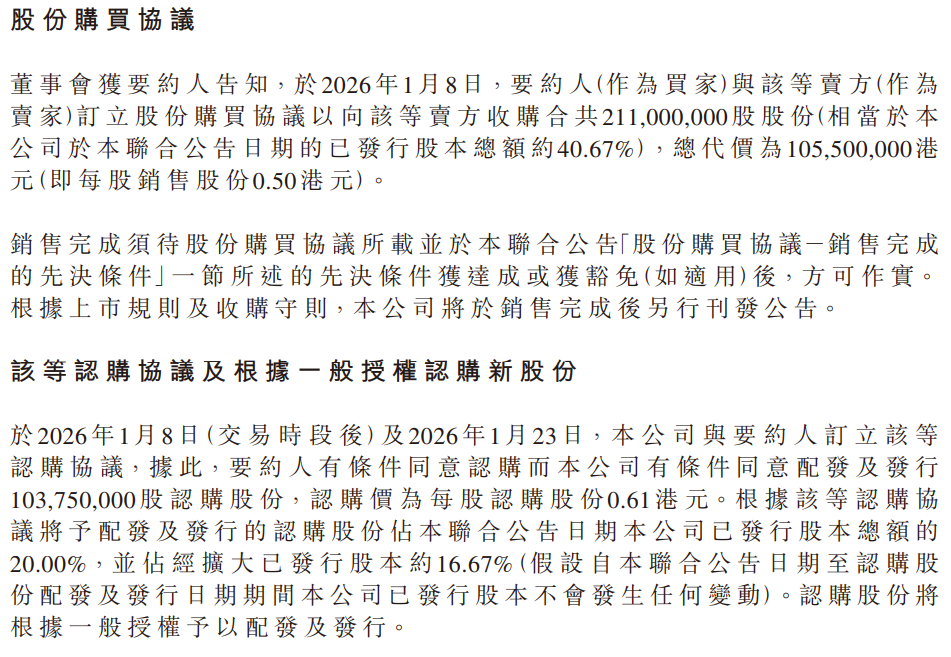

此次极海中国收购美佳音控股的交易的整体设计简洁明确,兼顾交易效率与股权控制的稳定性,为后续双方协同发展奠定基础。根据双方公告,本次交易由两部分构成,合计支付对价约1.69亿港元,最终实现对美佳音控股的绝对控股。

第一部分为存量股份收购,极海中国方面将以约1.055亿港元,从现有股东手中收购合计2.11亿股股份,占美佳音控股当前已发行股份约40.67%,收购价格为每股0.50港元;第二部分为定向配股,美佳音控股向要约人定向配售约1.0375亿股新股份,配售价定为每股0.61港元,此次配售所得款项总额约为6328.75万港元,扣除相关费用后净额约为6128.75万港元。

两项交易完成后,极海中国间接附属公司合计持有美佳音控股3.1475亿股股份,占其经扩大后股本的比例恰好达到50.56%,实现绝对控股。

图源:美佳音控股财报

值得一提的是,此次交易资金用途围绕芯片业务展开,定向配售所获6328.75万港元净额将全部投入芯片研发、市场推广及日常营运,进一步强化极海中国在MCU领域的技术优势与产能布局。

从交易背景来看,此次收购绝非偶然,而是双方业务协同需求与纳思达战略布局的共同结果,彼此存在天然的业务协同性,也亟须资金与技术支持实现业务升级。正如公告所称:“该等交易将实现极海集团与本公司(美佳音控股,下同)在兼容打印机耗材芯片及其他芯片产品领域专业技术的运营协同效应,使极海集团与本公司能够获得关键研发技术、完善产品组合,并利用合并资源在供应链及客户群中获得更大价值。”

各取所需,具备财务可行性

此次收购的可行性与后续协同效果,离不开对纳思达、极海中国、美佳音控股三方财务状况的深度审视。

纳思达创立于2000年,从打印通用耗材生产起步,目前已成为全球第四的激光打印机厂商,行业领先的专用集成电路芯片设计企业和全球通用耗材行业领导型企业。2014年,纳思达在深交所上市,主营激光打印机、集成电路芯片、通用耗材及核心部件三大业务板块,拥有包括“奔图(PANTUM)”“极海(Geehy)”艾派克(APEXMIC)”“格之格(G&G)”“Static Control”等行业品牌。

过去一年,纳思达业绩呈现明显的波动特征:2025年一季度实现营业总收入59.27亿元,归母净利润8437.91万元,盈利能力表现良好。但随着行业环境变化及资产处置影响,二季度、三季度业绩出现下滑。2026年1月,纳思达发布业绩预告——2025年度,公司预计归属上市公司股东的净利润为亏损6亿元—9亿元。

但另一方面,纳思达芯片业务的良好发展势头为其长期财务改善提供支撑。中泰证券2025年2月研报给予纳思达"买入"评级,预期未来6-12个月内股价相对同期基准指数涨幅在15%以上,认为其2024-2026年芯片业务营收增速分别为10%、20%,芯片业务毛利率维持在57%—59%的高位,成为其未来盈利增长的核心引擎。此次收购美佳音控股,显然将进一步强化其芯片业务的竞争力。

极海中国作为纳思达持股81.084%的核心集成电路设计企业,是纳思达布局半导体领域的重要平台,为此次收购提供了直接的资金与实力支撑。

从业务结构来看,极海中国专注于工业级和汽车级微处理器、混合信号模拟集成电路、微控制器、打印机多功能控制器系统级芯片及打印机耗材芯片等,其股权结构稳定,资金实力雄厚,能够持续投入研发并开展并购活动,且此次收购对价相对其自身盈利规模而言,压力较小,不会影响其正常的研发与生产经营。

目前,极海中国在工业级、汽车级芯片领域的技术积累已实现规模化落地,旗下全球首款基于Arm Cortex-M52双核架构的DSP芯片G32R501,凭借250MHz主频、微秒级响应能力及工业级高可靠性,广泛应用于无人机、工业自动化等场景,且批量供货宇树科技、汇川技术等头部企业;汽车电子领域,与广汽联合推出国内首款量产车规级芯片,填补国产车规级芯片在智能驾驶感知领域的空白,同时与特来电新能源达成战略合作,加码国产化车载主控芯片研发,形成了工业与汽车双赛道并行的发展格局。

借力港股上市平台,加速协同发展

美佳音控股作为港股上市企业,主营业务聚焦于兼容打印机耗材芯片的研究、设计、开发及销售,同时涉足物联网相关芯片(如霍尔传感器芯片、电源管理集成电路)及集成电路贸易,近年受行业竞争加剧、市场需求波动影响,具备较大的转型潜力与压力。

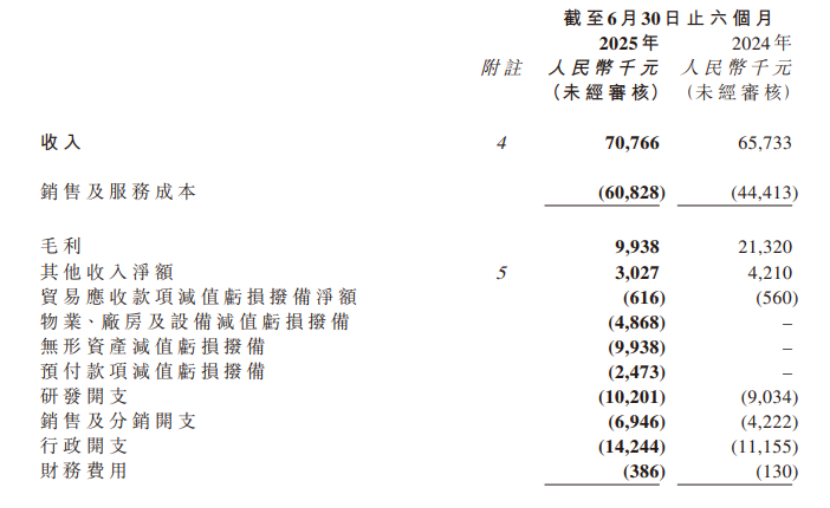

盈利能力方面,美佳音控股2025年上半年表现不佳,实现营业收入7076.60万元,亏损3857.50万元。但其财务结构较为稳健,降低了极海中国收购后的整合风险与财务负担。

图源:美佳音控股财报

此次极海中国收购后,定向配股所得净额约6128.75万港元将用于补充美佳音控股的流动资金,配合极海中国的技术与资源注入,有望推动其业务转型升级。此外,美佳音控股的核心价值在于其港股上市平台,其拥有合规的境外资本运作架构与市场化的治理体系,能够为极海中国提供便捷的境外融资渠道。

集微网观察,此次收购将成为极海中国发展历程中的重要里程碑,有望进一步巩固其在国产芯片领域的地位。

主要益处在于:1、极海中国间接获得港股上市平台,能够借助香港国际金融中心的优势,降低融资成本,为工业级、汽车级芯片的研发投入与产能扩张提供充足的资金支持;2、极海中国与美佳音控股在业务上存在极强的协同性,双方产品形成互补,能够完善极海中国的芯片产品矩阵,覆盖高端到低端的全场景需求;3、极海中国借助美佳音控股的港股上市地位,能够快速提升品牌国际影响力,吸引国际客户与合作伙伴,缩短全球化布局的周期,推动其向“全球芯片玩家”转型。

但也存在潜在风险,美佳音控股的业务模式、企业文化与极海中国存在一定差异,尤其是其芯片业务仍处于初期阶段,整合难度较大;同时,极海中国需要投入资金与人力支持美佳音控股的业务升级,若短期内无法实现盈利改善,可能会对其自身的现金流与盈利能力产生一定影响;此外,跨境管理也面临一定的挑战,需要建立完善的协同管理机制,确保双方业务高效协同发展。