当前,全球半导体产业正经历结构性变迁。在人工智能浪潮席卷、汽车智能化与电动化加速、国产替代向高端领域攻坚等多重因素的共振下,作为集成电路产业链不可或缺的后道环节,封装测试(简称“封测”)的战略地位日益凸显。封测不仅是保障芯片性能、可靠性与最终形态的关键,更在先进制程演进趋缓的背景下,成为提升系统算力、实现异质集成与功能创新的核心路径之一。

2025年末至2026年初,A股封测板块龙头动作频频:通富微电抛出44亿元定增预案,长电科技车规级工厂正式通线,甬矽电子宣布海外重大投资,和林微纳加码精密组件与测试业务。这一系列密集的资本运作与项目落地,绝非孤立事件,而是行业整体在市场需求驱动下,进行前瞻性产能布局与能力升级的集中体现。本文旨在结合具体企业动态与财务数据,深度剖析近几年封测行业上市公司的资本支出逻辑、战略动向与未来趋势。

扩产全景图:瞄准高端,多点开花

近期多家A股封测企业公告清晰地勾勒出行业扩产的重点方向,呈现“高端化、专业化、全球化”的特征。

-通富微电:系统化强化高端产能矩阵

1月9日,通富微电公告拟定增募资44亿元,用于存储芯片封测产能提升项目、汽车等新兴应用领域封测产能提升项目、晶圆级封测产能提升项目、高性能计算及通信领域封测产能提升项目以及补充流动资金及偿还银行贷款,以全面强化其在高端芯片封测领域的布局与竞争优势。

在汽车电子领域,其扩建车规级封装与测试产能,以应对汽车智能化、电动化催生的海量高可靠性芯片需求;在存储领域,着力提升先进存储封测能力,以顺应数据洪流带来的高堆叠、高可靠性要求;同时,加强从晶圆凸块到倒装、系统级封装的一体化先进技术布局,服务于人工智能与高性能计算对超高算力和高度集成的苛刻需求。

此举表明,通富微电正从“大而全”向“大而强”转型,致力于构建覆盖多领域的高端封测解决方案平台,以巩固其全球第四、国内第二的市场地位,并深化与AMD、比亚迪等战略客户的绑定。

-长电科技:抢占车规战略制高点

2025年12月31日,长电科技官网宣布,旗下车规级芯片封测工厂“长电科技汽车电子(上海)有限公司(JSAC)”于12月如期实现通线。当前,多家国内外车载芯片客户的生产项目正在JSAC加速推进产品认证与量产导入工作,涵盖智能驾驶、电源管理等关键车控领域。去年前三季度,长电科技汽车电子收入同比激增31.3%,已成为核心增长引擎之一。JSAC的产能释放,不仅将缓解高端车规封测的供给紧张,更是长电科技参与全球汽车芯片产业链分工、提升价值链地位的关键落子。

此外,在同日,长电科技发布公告称,其全资子公司上海云鲛龙企业管理有限公司拟参股设立交融芯智(上海)股权投资基金合伙企业。该投资基金总规模达13.46亿元,云鲛龙拟认缴出资4.038亿元,占投资基金30%的份额。该基金将聚焦半导体芯片成品制造、测试及产业链上下游单一专项项目投资,存续期为7年,涵盖3年投资期、2年退出期及2年延长期。

-甬矽电子、和林微纳:差异化与专业化布局

1月12日,甬矽电子公告,为进一步完善公司海外战略布局,推动海外业务发展进程,公司拟投资新建马来西亚集成电路封装和测试生产基地项目,项目建设内容主要为系统级封装产品等封装产品,下游应用领域包括AIoT、电源模组等,投资总额不超过人民币21亿元。项目建设周期为60个月。

该举措是其完善海外布局、分散供应链风险、贴近国际客户的重要举措,展现了二线龙头通过海外扩张寻求跨越式发展的雄心。

1月5日,和林微纳发布公告,宣布拟开展“和林微纳手机光学镜头组件及半导体封测业务扩产项目”,项目总投资不超过76,050万元,聚焦公司已有Mems光学精微零组件业务及半导体芯片FT测试探针业务。这是在特定细分领域(测试接口)做深做精的专业化扩产,顺应了芯片测试复杂度提升带来的探针需求增长,属于产业链关键配套环节的强化。

晶方科技在去年上半年的资本支出与折旧摊销比率更是大幅提升至571.2%,积极推进在马来西亚槟城的生产基地建设,以更好贴近海外客户需求,推进工艺创新与项目开发,保持行业持续领先地位。

这些案例共同表明,封测行业的资本开支已告别简单的产能堆砌,进入了“技术驱动、需求牵引、精准投入”的新阶段。

资本支出高强度投入彰显景气与雄心

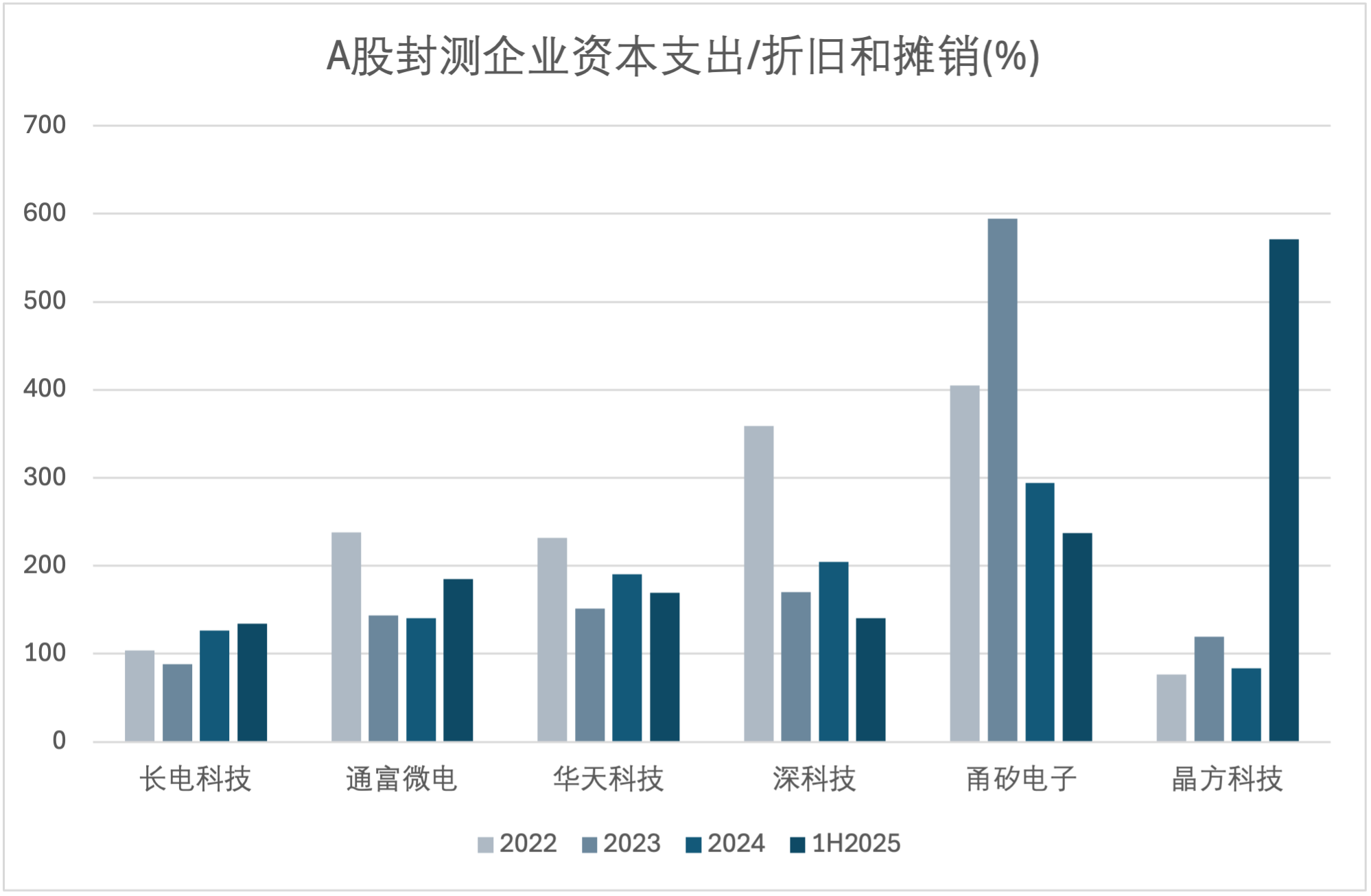

从几家具代表性的A股封测企业资本支出数据(资本支出/折旧和摊销比率)可以量化观察行业的投资热情与扩张节奏。

该比率是衡量企业资本投资强度与资产更新换代速度的关键指标。比率大于100%,表明企业当期资本开支超过资产折旧摊销,处于净扩张状态;数值越高,扩张意愿越强烈。

从2022年-2025年上半年数据可以看出,整体资本支出处于高位运行状态,彰显行业景气度。除长电科技在2023年略低于100%外,主要封测企业该比率常年大幅高于100%,说明行业整体处于持续的产能扩张周期。

从2023年到2024年及2025年上半年,多数公司比率从2023年的相对低点(行业短暂调整)再度攀升,这与2024年以来半导体景气度回升、AI等新需求爆发的背景完全吻合,验证了资本支出对行业前景的前瞻性反应。

具体来看不同梯队的企业也表现出不同的扩张策略。甬矽电子的比率常年高企(2023年高达594.71%),作为后起之秀,其通过超高强度的资本支出快速追赶,扩大市场份额的意图十分明显。晶方科技在1H2025比率飙升至571.15%,显示存在特定重大投资项目集中支出;通富微电、华天科技、深科技的比率持续处于150%-400%的较高区间,反映了在行业上升期积极扩产、升级技术的共同选择。通富微电2022年高达238%,与近期大规模募资计划一脉相承;长电科技的比率相对最为平稳且适中(2024年126.16%,1H2025 134.27%)。作为全球龙头,其产能基数大,资本支出更侧重于结构性调整(如投向车规、先进封装)和全球化精细布局,而非单纯总量扩张,显示出不同的发展阶段与财务策略。

资本支出节奏与产能消化能力直接影响企业盈利。提前布局先进封装的企业进入收获期,甬矽电子2025年上半年净利润同比增长118.6%,长电科技增长52.4%,晶方科技增长30.5%。整体来看,现金流稳健、客户结构优质的企业有望通过持续资本投入扩大份额,高杠杆扩产的公司则需关注订单落地与融资节奏。

持续的资本高投入,源于对下游需求的强劲预期。AI与高性能计算催生先进封装需求,汽车电子带来长期增量,消费电子回暖提供基本盘,国产替代创造结构性机会。同时,封测环节的产能弹性相对较小,建设周期长,企业必须提前布局以锁定未来订单,避免在需求爆发时错失良机。头部客户也将供应商的产能保障能力作为重要合作考量,进一步倒逼封测企业加大投入。

多维需求共振,打开先进封装成长空间

企业扩产与高资本支出的背后,是清晰且强劲的市场需求驱动。AI领域,生成式AI带来指数级算力需求,2025年生成式AI芯片销售额预计突破1500亿美元,HBM+CoWoS组合成为AI服务器标配,直接拉动先进封装产能扩张。汽车电子领域,智能汽车单车芯片数量突破3000颗,较传统燃油车增长4倍,2024年全球新能源车销量达1603万辆,渗透率18%,持续推动车规级封装产能投资。消费电子领域,AI手机、AI PC加速渗透,2024-2027年全球AI手机出货量将从0.4亿台增至1.5亿台,带动WLP、Flip-Chip、CoWos、Chiplet等先进封装技术需求稳步增长。

回顾近几年,A股封测企业资本支出向先进封装领域高度集中,2.5D/3D封装、Chiplet异构集成、系统级封装(SiP)等技术成为投资重点。2023年,头部OSAT企业41%的资本支出用于先进封装,长电科技、通富微电等龙头已建成月产能超10万片的高端封装产线。长电科技开发的XDFOI技术实现4颗芯粒异构集成,互联密度达15μm/线宽,其投资150亿元建设的江阴晶圆级微系统集成基地,计划2025年实现月产能12万片12英寸晶圆的系统级封装能力。通富微电5nm制程封装实现量产,联合AMD开发的3D Fanout封装技术使处理器功耗降低18%,其拟募资44亿元进一步加码高端封测领域。

汽车电子的爆发式增长推动封测企业加大车规级产能投入。2023年车规级封测市场规模达580亿元,较2020年增长210%,华天科技为比亚迪开发的IGBT模块封装方案使散热效率提升30%,支撑800V高压平台量产。长电科技车规级封测工厂顺利通线,重点满足自动驾驶芯片的高可靠性封装需求;车规级封装对可靠性、稳定性的严苛要求,推动企业在设备升级、工艺研发上持续投入,相关资本支出占比从2020年的15%升至2024年的28%。

此外,封测行业资本支出的区域集中度持续提升,形成长三角、珠三角两大核心产业集群。长三角地区聚集了全国68%的封测产能,先进封装产能占比达82%,2023年区域封测产业规模达2100亿元,占全国65%。该区域集中了长电科技江阴基地、通富微电南通项目、华天科技南京工厂、昆山工厂等重大投资项目,总投资规模逾820亿元。珠三角地区依托华为、中兴等系统厂商,建立需求驱动的垂直整合模式,深圳封测产业研发投入强度达7.8%,高于全国平均水平1.6个百分点,中芯深圳与日月光联合建设的12英寸凸块加工产线总投入达120亿元。

对于A股封测企业而言,未来资本支出需把握三大方向。一是聚焦核心技术,避免低水平重复建设,重点突破CoWoS、TSV、Chiplet等高端工艺;二是强化产业链协同,与晶圆代工厂、芯片设计公司共建联合实验室,缩短研发周期;三是优化资本使用效率,平衡扩产节奏与产能消化,降低经营风险。在全球半导体产业重构与国产替代深化的双重机遇下,理性有序的资本支出将推动A股封测行业实现从规模扩张向高质量发展的跨越,为中国半导体产业链自主可控提供坚实支撑。

展望未来,中国封测行业在重金投入下的发展路径已然清晰。先进封装无疑将成为竞争的主战场和资本持续倾斜的焦点。行业格局将呈现“专业化”与“平台化”并存的态势,头部企业致力于打造一站式高端平台,而细分领域冠军则在特定环节构筑深厚护城河。同时,跟随客户出海、优化全球供应链布局将成为越来越多企业的战略选择。然而,挑战亦伴随机遇而生。高资本支出带来的折旧压力、可能出现的阶段性产能过剩风险,以及先进技术研发所需的巨额投入与生态协同难度,都将考验着企业的战略定力与运营效率。市场最终将不仅关注产能的扩张,更关注这些产能能否以高利用率、高良率转化为实实在在的盈利提升。