营运能力是企业资产运营效率与核心竞争力的直接映射,对于技术密集、投入高企的FPGA行业而言,这一指标更能反映企业在研发投入、业务布局与市场拓展之间的平衡艺术。最新数据显示,A股FPGA领域四家核心企业——安路科技、新恒汇、复旦微电、紫光国微在营业周期、存货周转、资产周转等关键指标上呈现显著分化,背后折射出不同业务模式与成长阶段下的战略取舍。

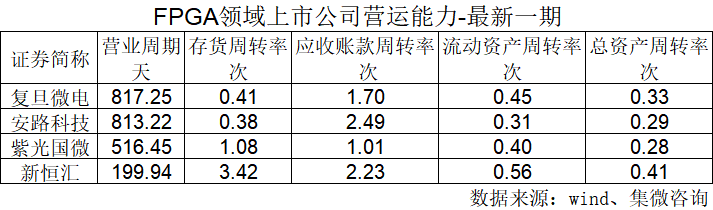

从核心营运数据全貌来看,四家企业呈现“轻资产短周期领跑,重研发长周期承压”的鲜明特征。新恒汇以199.94天的营业周期、3.42次的存货周转率和0.41次的总资产周转率成为营运效率的绝对领跑者;而复旦微电与安路科技则陷入超800天的长营业周期,存货周转率不足0.5次,营运效率相对偏低;紫光国微则处于中间梯队,各项指标表现稳健。这种分化并非偶然,而是FPGA产业链不同环节、不同赛道选择的必然结果。

短周期:轻资产模式凸显优势

在四家企业的营运数据对比中,新恒汇的各项指标均展现出压倒性优势,尤其是199.94天的营业周期,不足安路科技、复旦微电的四分之一,成为其区别于其他三家企业的核心标签。这一优势的根源在于其聚焦智能安全芯片封装测试的轻资产业务定位,与FPGA芯片设计企业动辄数十亿的研发投入和重资产布局不同,封装测试业务无需大规模购置晶圆制造等高端设备,资产结构中流动资产占比更高,为提升周转效率奠定了基础。

具体来看,新恒汇3.42次的存货周转率堪称行业亮点,较第二名紫光国微的1.08次高出216.67%,这意味着其存货变现能力极强,能够快速响应市场需求并回笼资金。与此同时,其流动资产周转率达到0.56次、总资产周转率0.41次,均位列四家企业首位,印证了轻资产模式在提升资产利用效率上的显著效果。值得注意的是,新恒汇2.23次的应收账款周转率虽略低于安路科技,但结合其短营业周期来看,整体资金回笼节奏依然健康。

长周期:研发优先的代价

复旦微电与安路科技的营运数据呈现高度相似性,均陷入“长营业周期、低存货周转”的困境:两者营业周期分别为817.25天和813.22天,几乎持平;存货周转率分别为0.41次和0.38次,均处于低位。这种共性背后,是两家企业均聚焦FPGA芯片设计赛道、坚持研发优先战略的必然代价,尤其是在全球FPGA市场由Xilinx、Altera等巨头垄断的背景下,国产替代企业必须通过持续高额研发投入突破技术壁垒,而这一过程必然会压制短期营运效率。

复旦微电的营运特征是“高壁垒伴随高投入”,其专注于高可靠FPGA与存储业务,产品稀缺性带来了58.47%的高毛利率,但为支撑1xnm FinFET制程FPGA研发,此前研发费用已超9亿元,高额研发投入占用大量资金,导致资产周转效率受限。从数据来看,其1.70次的应收账款周转率为四家最低,反映出其客户结构中可能存在较多军工等长账期客户,进一步拉长了营业周期。不过,这种长周期运营模式与其中高端赛道定位相适配,2025年实现3.12亿元净利润,彰显了高壁垒业务的盈利潜力。

安路科技的长周期则源于高端赛道的投入期压力。作为专注高端FPGA芯片设计的企业,其2025年上半年研发费用占比飙升至77.84%,“all in”式研发换来了482项知识产权,但也导致资产周转效率偏低。值得期待的是,2025年二季度其营收环比增长近四成,电力与新能源、智算中心服务器等领域销售收入同比增长20%以上,随着新产品逐步放量,其长周期困境有望得到缓解。

营运均衡:多元业务对冲

紫光国微的各项营运数据均处于四家企业的中间梯队,展现出“稳健均衡”的鲜明特质,这与其“多元业务+高毛利赛道”的战略布局密不可分。数据显示,其营业周期为516.45天,虽远长于新恒汇,但较复旦微电、安路科技缩短约300天;存货周转率1.08次,是除新恒汇外唯一超过1次的企业;流动资产周转率0.40次、总资产周转率0.28次,虽略低于同行,但结合其49.04亿元的营收规模来看,已然实现了规模与效率的平衡。

紫光国微的营运优势源于业务结构的多元化,其FPGA业务隶属于特种集成电路板块,该板块贡献48.21%营收且毛利率高达71.12%,同时金融IC卡等业务的稳定盈利能够有效分摊研发成本,避免了单一赛道研发投入对营运效率的过度压制。这种“多元协同、稳健运营”的模式,使其在行业波动中具备较强的抗风险能力。

国产替代需平衡效率与突破

四家企业的营运数据分化,本质上是FPGA行业不同赛道特性的集中体现。当前全球FPGA市场竞争格局生变,Altera宣布独立运营后重新聚焦嵌入式和低成本市场,中低端赛道竞争将进一步加剧,而高端市场仍由巨头主导,这种格局下,国产企业的营运模式选择显得尤为关键。

对于新恒汇这类企业而言,聚焦封装测试等轻资产细分赛道,通过提升资产周转效率实现差异化突围,是在巨头夹缝中生存的最优解;对于复旦微电、安路科技等芯片设计企业,长营业周期、低周转效率是技术突破期的必要代价,随着1xnm等先进制程产品量产和市场份额提升,营运效率有望逐步改善;对于紫光国微这类头部企业,多元业务布局则是平衡研发投入与营运效率的有效路径,能够在保障技术竞争力的同时,维持稳健的经营状态。