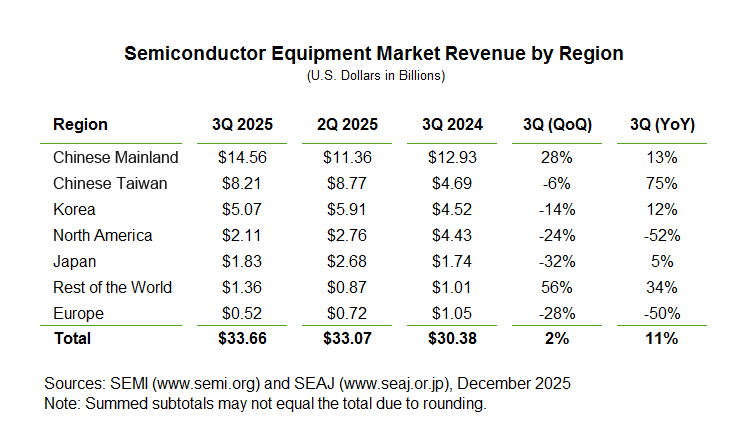

1.SEMI:Q3全球半导体设备销售额增长11%,中国大陆仍居榜首

2.SIA:10月全球半导体销售额727亿美元,中国增长18.5%

3.前三季度韩企在智能手机OLED市场份额超六成,三星显示占比为45%

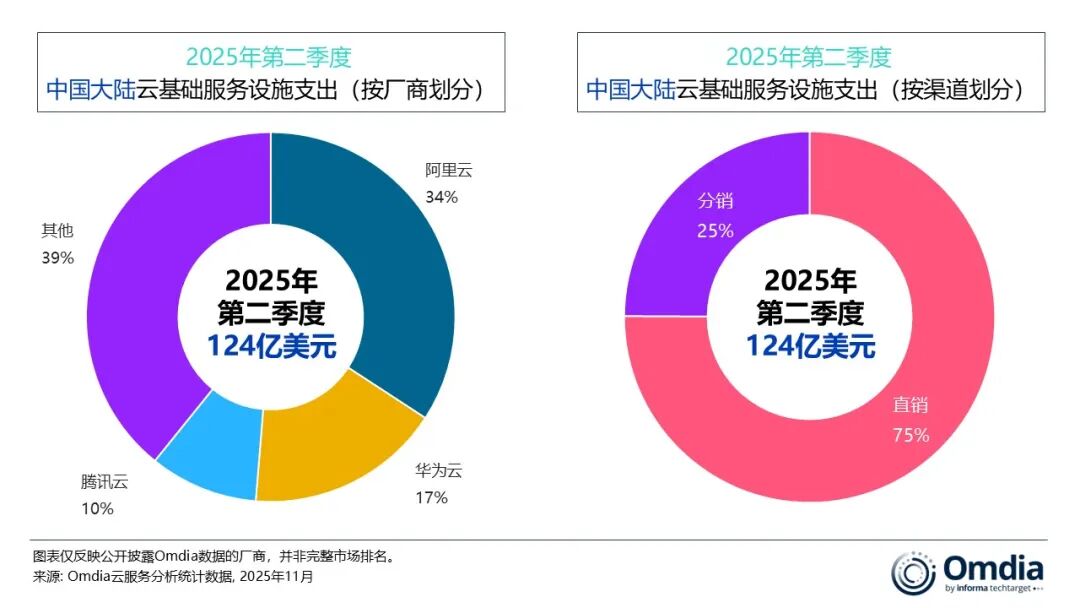

4.2025年Q2中国大陆云基础设施市场增速超20%,阿里云以34%市占率领跑

5.WSTS:2026年全球半导体市场逼近1万亿美元估增26.3%

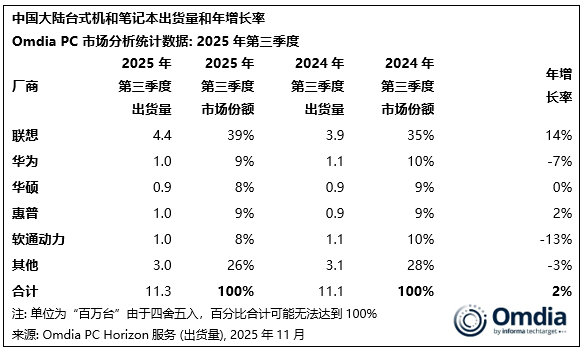

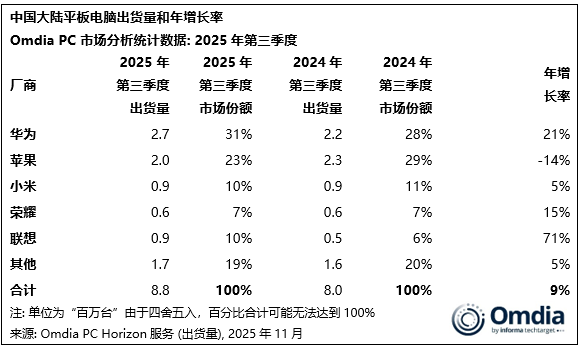

6.Q3苹果iPad中国市场出货量大跌14%,联想暴增71%

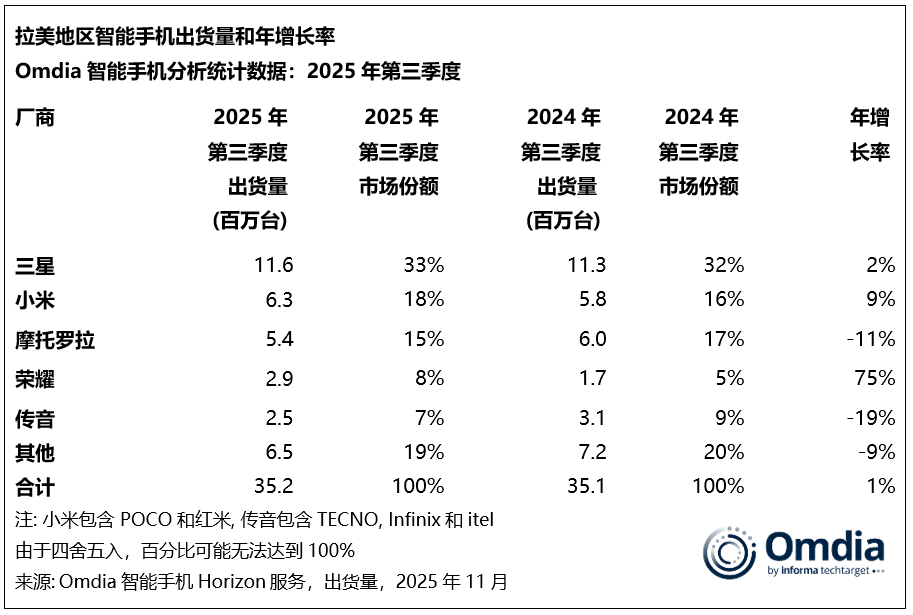

7.Q3拉美智能手机市场同比增长1%,三星、小米、摩托罗拉位列出货量前三

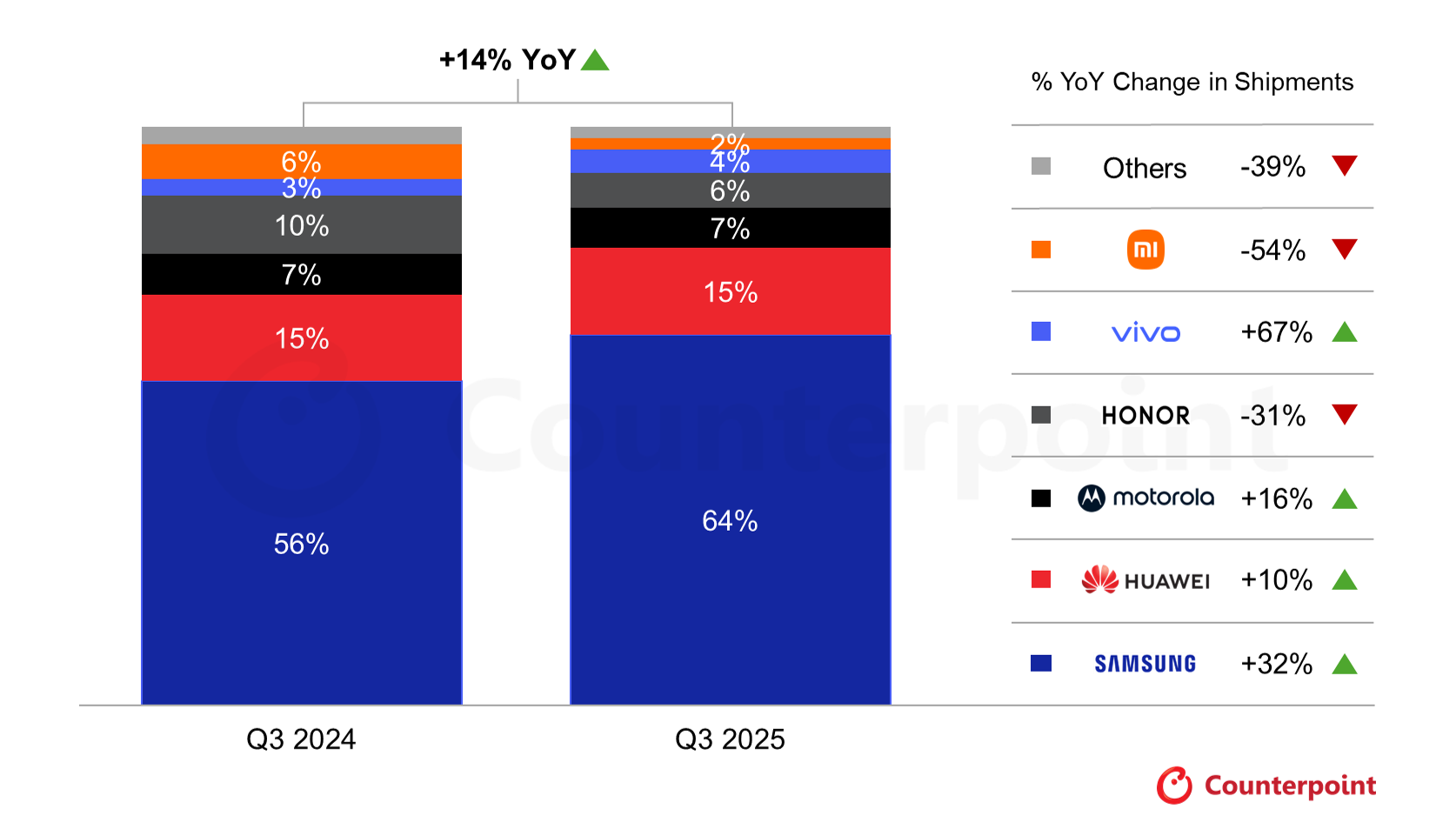

8.Q3全球折叠屏智能手机出货量同比增长14%,创历史新高

1.SEMI:Q3全球半导体设备销售额增长11%,中国大陆仍居榜首

据SEMI最新数据显示,2025年第三季度全球半导体设备销售额同比增长11%,达到336.6亿美元,环比增长2%。

SEMI指出,销售额增长主要得益于先进技术领域的强劲投资,特别是面向人工智能计算的高端逻辑芯片、DRAM及先进封装解决方案。

按地区来看,中国大陆第三季度半导体设备销售额为145.6亿美元,同比增长13%,仍位居第一。中国台湾机韩国分别以82.1亿美元及50.7亿美元分列第二、第三。北美地区销售额同比下滑52%。

2.SIA:10月全球半导体销售额727亿美元,中国增长18.5%

美国半导体行业协会(SIA)公布的数据显示,10月全球半导体销售额为727亿美元,较2025年9月的695亿美元增长4.7%,较2024年10月的572亿美元增长27.2%。

从区域来看,10月份美洲(59.6%)、亚太/其他地区(24.8%)、中国(18.5%)和欧洲(8.3%)的销售额同比均有所增长,但日本(-10.0%)的销售额同比有所下降。10月份亚太/其他地区(7.2%)、中国(4.4%)、美洲(3.5%)、欧洲(3.5%)和日本(0.6%)的销售额环比均有所增长。

此外,SIA认可了WSTS发布的2025年秋季全球半导体销售预测,该预测预计2025年全球半导体年销售额将增长22.5%,达到7722亿美元。2026年,全球销售额预计将达到9754亿美元,高于春季预测的7607亿美元。

3.前三季度韩企在智能手机OLED市场份额超六成,三星显示占比为45%

据市场研究公司Omdia于发布的数据显示,今年第一季度至第三季度,韩国企业在智能手机(包括智能手表)中小尺寸OLED显示屏市场的营收份额达到63.4%,较去年同期增长1.3个百分点。其中,三星显示和LG显示的市场份额分别为45%和18.3%。

据报道,在OLED显示屏领域,韩国企业的表现也再次拉大与中国企业的市场份额差距。2023年第一至第三季度,韩国企业与中国企业的市场份额差距为43.2%,去年缩小至23.8%,今年又扩大至27%。仅就出货量而言,今年第一季度至第三季度,中国企业的出货量就比韩国企业高出7.7%。然而,尽管中国企业的出货量较去年有所增长,但其营收却保持平稳。

目前,三星显示和LG显示专注于技术难度高、附加值高的产品。尤其是在第三季度,随着苹果iPhone 17系列面板的全面供应,它们的出货量和收入均显著增长。LG显示器目前是苹果的独家智能手机面板供应商。苹果公司从iPhone 17开始,将之前仅用于高端机型的LTPO(低温多晶氧化物)OLED显示屏应用于所有机型,这使得苹果对韩国企业的依赖程度有所增加。

4.2025年Q2中国大陆云基础设施市场增速超20%,阿里云以34%市占率领跑

Omdia的数据显示,2025年第二季度中国大陆云基础设施服务市场规模达到124亿美元,同比增长21%,这是自2024年初以来首次重回20%以上的增速。AI 依然是推动市场增长的核心动力。云厂商普遍对AI驱动的需求保持积极态度,并持续加大在AI基础设施方面的资本投入。2025年第二季度,阿里云、华为云和腾讯云的市场份额分别为34%、17% 和10%。

受AI相关需求强劲拉动,中国大陆云基础设施服务市场在第二季度增速超过20%。随着AI大模型能力持续演进,企业越来越多地利用其增强能力来开发全新的AI原生应用。同时,一些企业也开始将部分传统依赖CPU的逻辑处理和数据流程,迁移至模型推理引擎,以提升灵活性与自动化水平。

其中,阿里云第二季度资本开支达到386亿元人民币(约合54亿美元),并计划在未来三年再投入3800亿元人民币(约合529亿美元),以全面扩大其云与AI基础设施布局。腾讯云的资本开支同比大增149%,达到179亿元人民币(约合25亿美元),主要来自对GPU和服务器的大规模采购。

与此同时,随着行业对AI产品化路径的探索不断深入,应用范式正从简单的对话式界面快速演进为具备执行能力的AI Agent。

5.WSTS:2026年全球半导体市场逼近1万亿美元估增26.3%

世界半导体贸易统计组织(WSTS) 12月2日发布全球半导体市场最新预测,预期2025年全球半导体营收可望增长22.5%,2026 年再增长26.3%,达9750 亿美元,逼近1万亿美元关卡,增长幅度则预计在2027、2028年趋缓。

WSTS 预估,2025 年全球半导体营收可望达7720 亿美元,较先前预估高出近450 亿美元,年增22.5%。主要受惠AI 相关应用及资料中心基础建设的强劲需求,推升逻辑与存储增长。

2025 年逻辑IC 营收可望增长37%,是增幅最大的产品类别,其次是存储营收增长28%,感测器营收增长10%、微处理器营收增长8%、类比IC 营收增长7%、光电子元件营收增长4%,分离式元件受汽车领域需求疲软影响,营收恐呈现微幅下滑。

展望2026 年,WSTS 预期,全球半导体营收可望再增长26.3%,达到9750 亿美元,存储和逻辑IC 仍是主要增长动能,两者增长率都超过3 成,分别增长39.4% 及32.1%。

6.Q3苹果iPad中国市场出货量大跌14%,联想暴增71%

Omdia最新数据显示,2025年第三季度,中国PC市场同比增长2%,达到1130万台。台式机(包括台式工作站)出货量达到330万台,同比增长8%,主要由商用市场强劲需求推动,该市场出货量增长了9%。笔记本(包括移动工作站)出货量维持在800万台,基本与去年持平,主要由于本季度消费补贴力度减弱。平板电脑市场继续保持强劲势头,出货量同比增长9%至880万台。

PC市场方面,第三季度联想、华为及华硕以440万台、100万台及90万台的出货量位列前三。

平板电脑方面,第三季度苹果iPad出货量同比大跌14%至200万台,市场份额从去年同期的29%收缩至23%。而联想以71%的同比增速登顶单季增速榜首,出货量追平小米至90万台,市场份额也从6%提升至10%。

展望未来,预计到2025年底,中国PC市场将同比增长5%,达到4150万台。平板电脑市场预计在2025年底增长12%至3500万台。

7.Q3拉美智能手机市场同比增长1%,三星、小米、摩托罗拉位列出货量前三

根据市场调查机构Omdia的最新研究报告,2025年第三季度,拉美地区智能手机市场同比增长1%,出货量达到3520万部,为自2015年第四季度以来最高季度出货水平。

从厂商来看,三星以1160万部、33%的市场份额排名第一;小米以630万部(18%份额)位居第二;摩托罗拉排名第三,但已连续六个季度下滑,本季度同比下降11%;荣耀位列第四,连续第三个季度创下出货量新高,达到290万部; 传音则以同比下降19%的表现进入前五名。

Omdia指出,该地区的复苏得益于巴西和中美洲等关键市场的增长,以及智利、哥伦比亚和厄瓜多尔的回暖。作为最大市场的巴西占据29%的份额,出货量达到1030万部(同比增长5%)。相比之下,墨西哥作为第二大市场,出货量为740万部(21%份额),同比下降11%,并连续第四个季度出现萎缩。在巴西以外,中美洲和厄瓜多尔等重要市场继续保持增长势头,主要受低端设备强劲需求的推动;同时,哥伦比亚和智利也在通胀控制、投资增加和消费者支出上升等改善的经济条件下呈现出复苏迹象。

8.Q3全球折叠屏智能手机出货量同比增长14%,创历史新高

12月2日,市调机构Counterpoint Research在报告中指出,2025年第三季度全球折叠屏智能手机出货量同比增长14%,创下该品类有史以来最高的季度出货量。随着高端细分市场的普及,折叠屏智能手机在全球智能手机市场整体出货量中的份额在本季度达到2.5%。

从厂商表现来看,本季度,OEM厂商的业绩进一步凸显了三星Galaxy Z系列产品的巨大影响力,特别是Z Fold7,其更纤薄的机身、更轻巧的硬件、更耐用的铰链以及更少的折痕,提升了其高端吸引力,并推动了超出预期的销量增长。华为Mate系列保持了稳定的增长势头,而荣耀和vivo则通过更新的折叠屏产品线继续贡献力量。摩托罗拉凭借极具竞争力的价格、强大的渠道合作伙伴关系以及良好的产品用户体验评价,成为全球表现最突出的厂商之一,并扩大了其折叠屏用户群体。

该机构表示,可折叠智能手机市场预计将在2025年底实现两位数以上的同比增长,并保持稳步增长势头。2026年,市场将进入更加显著的扩张阶段。