11月17日,小鹏汽车发布截至2025年9月30日止三个月的财务业绩。报告显示,公司核心经营指标全面向好,交付量、营收、毛利率均创佳绩,净亏损较上年同期大幅收窄,整体业务呈现高速增长态势。

核心业绩指标表现亮眼

2025年第三季度,小鹏汽车总交付量达116,007辆,较2024年同期的46,533辆同比激增149.3%,交付规模实现跨越式增长。截至2025年10月31日,公司年内累计总交付量已达355,209辆,市场拓展成效显著。

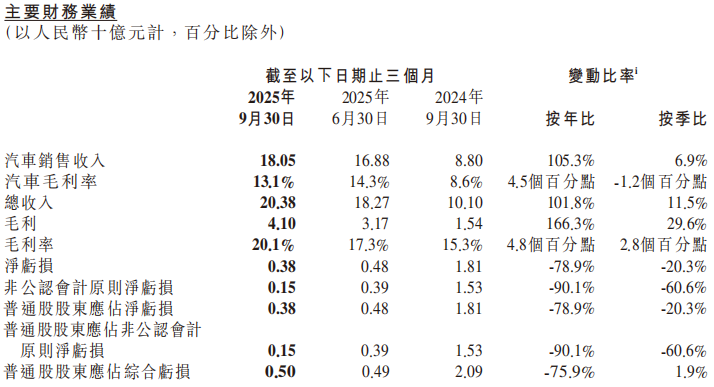

营收方面,第三季度总营收同比翻倍,达人民币203.8亿元(28.6亿美元),较2024年同期的101亿元增长101.8%,较2025年第二季度的182.7亿元环比增长11.5%。其中,汽车销售收入为人民币180.5亿元(25.4亿美元),同比增长105.3%,环比增长6.9%,主要得益于新车型交付量的持续增加;服务及其他收入为人民币23.3亿元(3.3亿美元),同比增长78.1%,环比增长67.3%,核心驱动力来自售后服务收入增长及技术研发服务收入的显著提升。

盈利能力持续改善,第三季度综合毛利率首次突破20%,达20.1%,较2024年同期的15.3%提升4.8个百分点;汽车毛利率为13.1%,较2024年同期的8.6%上升4.5个百分点,主要得益于持续的成本优化。服务及其他利润率表现更为突出,达74.6%,较2024年同期的60.1%和2025年第二季度的53.6%均实现大幅增长。

亏损端大幅收窄,第三季度净亏损为人民币3.8亿元(0.5亿美元),较2024年同期的18.1亿元减少78.9%,较2025年第二季度的4.8亿元下降20.3%。若剔除股份支付及或有对价相关衍生负债公允价值变动影响,非公认可计原则净亏损仅为人民币1.5亿元(0.2亿美元),较2024年同期的15.3亿元大幅收窄90.1%,盈利能力持续优化。

截至2025年9月30日,公司现金及现金等价物、受限制现金、短期投资及定期存款合计达人民币483.3亿元(67.9亿美元),资金储备充足,为后续业务发展提供坚实保障。

业务布局持续完善技术研发加码

渠道建设方面,截至2025年9月30日,小鹏汽车实体销售网络已达690间门店,覆盖242个城市;自营充电站网络规模扩展至2,676座,其中包括1,623座S4及S5超快充站,全方位提升用户体验。

技术研发投入持续加大,第三季度研发开支为人民币24.3亿元(3.4亿美元),较2024年同期的16.3亿元增加48.7%,较2025年第二季度的22.1亿元增长10.1%,主要用于扩充产品组合及新车型、新技术开发。同期,销售、一般及行政开支为人民币24.9亿元(3.5亿美元),同比增长52.6%,环比增长15.0%,主要因销量上升带动佣金增加及营销广告投入增长。

在技术落地与产品创新方面,2025年11月5日,小鹏汽车在广州举办2025小鹏科技日,展示了物理AI领域的多项成果及量产计划,包括第二代VLA、自动驾驶出租车(Robotaxi)及全新一代IRON人形机器人,持续强化技术领先优势。

第四季度展望积极业绩增长可期

对于2025年第四季度,小鹏汽车给出积极预期:预计汽车交付量将介于125,000至132,000辆之间,按年增长约36.6%至44.3%;总营收预计为人民币215亿元至230亿元,按年增长约33.5%至42.8%,业务增长势头有望持续。