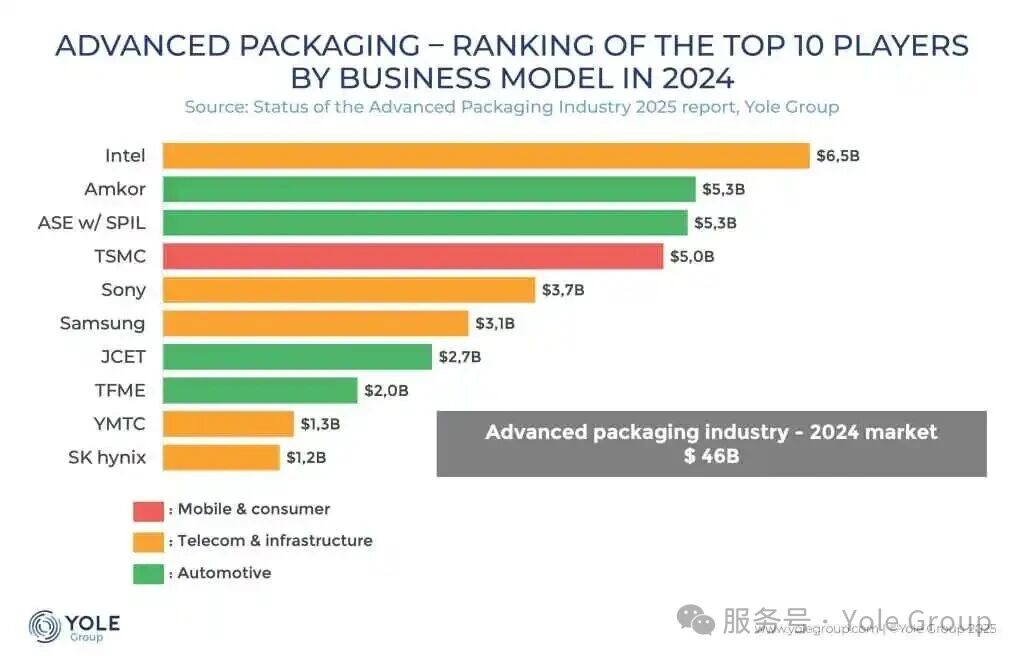

1.机构:先进封装市场2030年将超过794亿美元,中国大陆至少七座厂同步推进

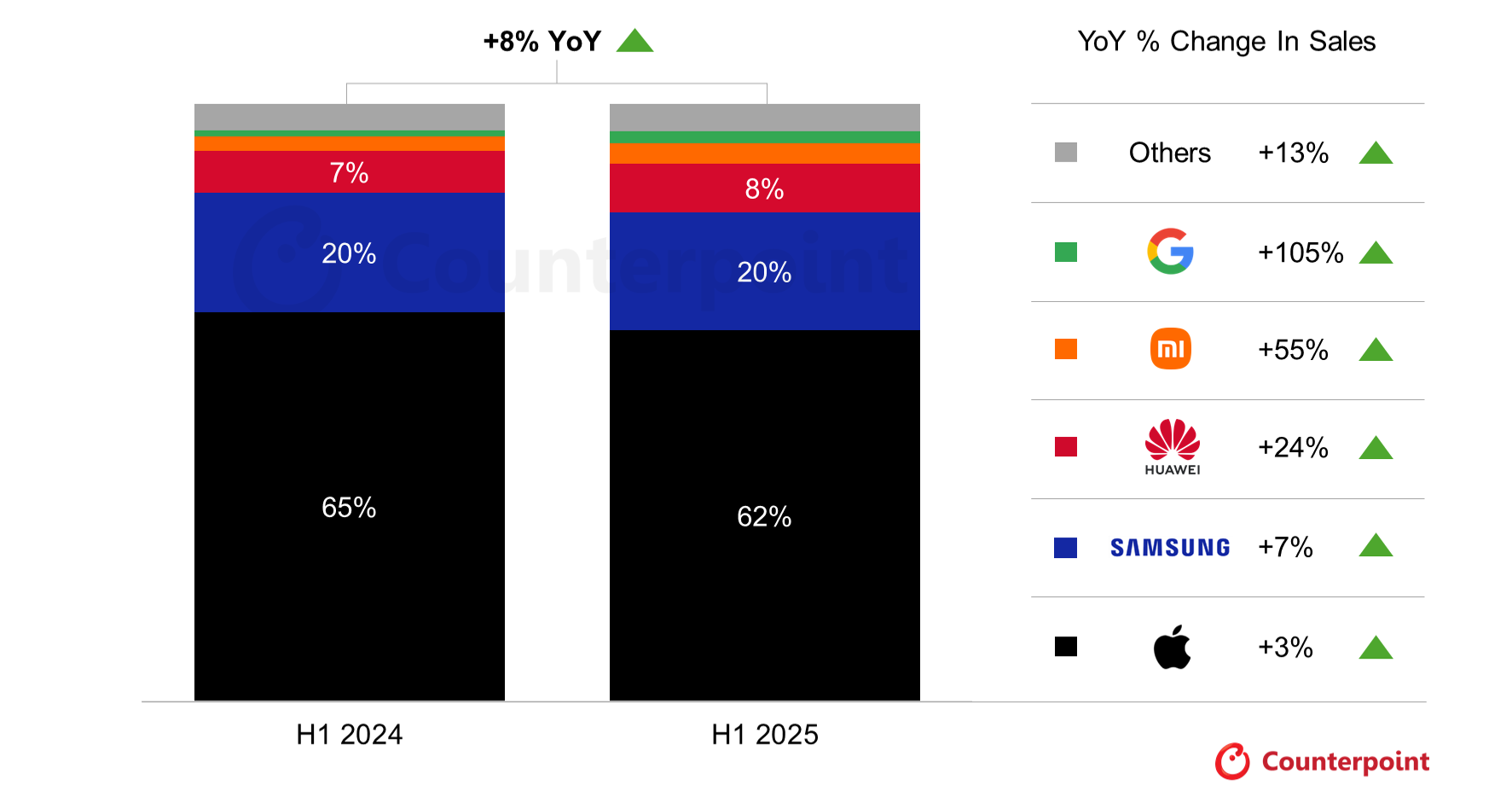

2.上半年全球高端智能手机销量增长8%创历史新高,小米位列第三

3.2030年超低功耗MCU市场规模将达150亿美元

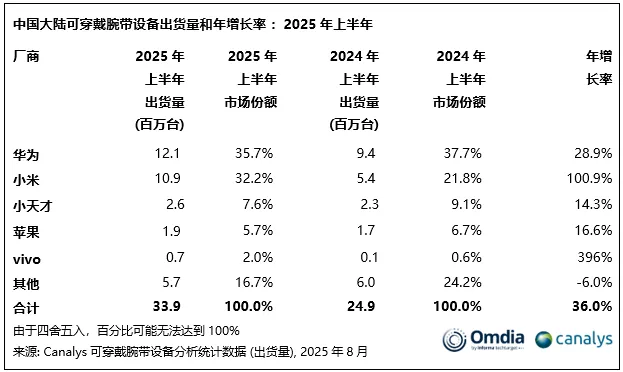

4.上半年中国大陆可穿戴腕带设备出货量达3390万台,华为、小米领跑市场

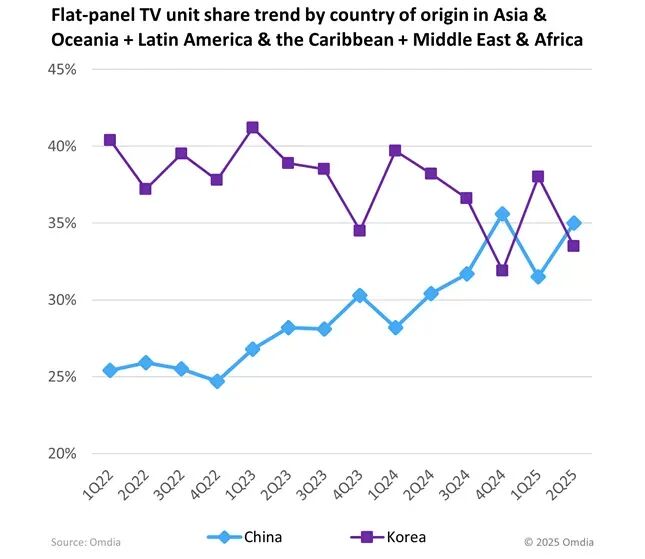

5.Q2全球电视出货量下降2.1%,中国增长1.6%

6.Q2日本智能手机市场出货量增长11%,苹果、谷歌、三星位列前三

7.第二季度OLED面板出货量同比下降2%

8.机构:预计2030年中国人工智能普及率将超50%

9.Q2中国台湾IC设计业产值为新台币3595亿元,Q3将呈现小幅下滑态势

10.受益于中国品牌订单快速增长,迪克森跃居印度最大智能手机制造商

1.机构:先进封装市场2030年将超过794亿美元,中国大陆至少七座厂同步推进

市场调查机构Yole Group的数据显示,2024年先进封装市场达到460亿美元,较2023年回暖后同比增长19%。Yole Group预计市场将在2030年超过794亿美元,2024-2030年复合年增长率(CAGR)达9.5%,AI与高性能计算需求成为复苏周期主要驱动力。

Yole Group指出,2024年先进封装厂商排名揭示了市场格局的深刻变化:IDM厂商占据主导地位,其中包括英特尔(Intel)、索尼(Sony)、三星(Samsung)、长江存储(YMTC)与SK海力士(SK Hynix);其次是OSAT厂商和晶圆代工企业,如台积电(TSMC)。与此同时,存储厂商的崛起以及企业多元化产品组合的策略也正在重塑全球前十格局。

Yole Group表示,这一市场重构得益于一波前所未有的投资浪潮。中国大陆方面,甬矽电子、菱生与南茂科技等厂商加码投资,巩固在中国大陆的业务版图;长电科技宣布投资15亿美元,强化本土先进封装能力;南京华天科技启动二期扩建计划,总投资高达100亿元人民币(约14亿美元);通富微电公布总额为75亿元人民币(约10亿美元)的先进封装项目,涵盖倒装芯片、多层堆叠、晶圆级封装(WLP)与面板级封装(PLP),预计于2029年完工;江苏、湖北等地区至少有七座新建先进封装工厂在同步推进,显示中国大陆正迈向产能自主化与规模化的长期战略目标。

2.上半年全球高端智能手机销量增长8%创历史新高,小米位列第三

根据Counterpoint Research发布的报告,2025年上半年全球高端(>$600)智能手机销量同比增长8%,创上半年历史新高,增速高于同期仅同比增长4%的全球智能手机总市场。

从厂商来看,苹果同比增长3%,以超过62%的份额领跑,增长主要来自新兴市场。三星以7%的同比增速位居其后,其S25系列表现优于S24,带动其增长。小米排名第三,同比大增55%,主要增量来自中国;其高端电动汽车发布的光环效应正反哺手机业务。谷歌时隔五年重返高端智能手机品牌前五,在Pixel 9系列的强势表现、向新市场扩张及更积极营销带动下,其销量同比翻番。Counterpoint指出,凭借忠诚用户群与强大的线下覆盖率,华为在中国仍极具吸引力,并通过诸如三折叠Mate XT等独特设计机型,不断收复份额并赢得消费者的青睐。

从国家/地区层面看,前十大高端市场贡献了该细分市场近80%的销售额,其中印度以同步37%的增长成为增速最快的市场,主要由苹果的良好表现与便捷融资推动,显著扩大了高端设备的可及人群。就绝对数量而言,作为全球最大的高端市场的中国仍是增长的最大贡献者。

3.2030年超低功耗MCU市场规模将达150亿美元

根据MarketsandMarkets最新报告,全球超低功耗(ULP)微控制器(MCU)市场正呈现强劲增长势头,预计将从2025年的97.8亿美元增至到2030年的152.7亿美元。消费电子产品对能效要求的不断提高,以及智能家居和楼宇管理系统的普及,正在推动超低功耗MCU的普及。

随着依赖电池的设备体积越来越小、功能越来越丰富,超低功耗MCU变得越来越重要。报告指出,模拟器件领域将在2025年引领市场,这反映了在传感器、医疗设备和工业自动化领域,精确信号测量、调理和转换的重要性。

全球主要参与者包括英飞凌、恩智浦、瑞萨电子和意法半导体,他们在低功耗架构和专用MCU解决方案方面的持续创新凸显了超低功耗MCU在下一代电子生态系统中的战略重要性。

4.上半年中国大陆可穿戴腕带设备出货量达3390万台,华为、小米领跑市场

9月10日,市调机构Canalys(现并入Omdia)数据显示,2025年上半年,中国大陆可穿戴腕带设备出货量达3390万台,同比增长36%,继2024年下半年33%的增长后持续强势攀升。

从厂商排名看,华为以1200万台出货量领先市场,占据36%的份额;小米紧随其后,出货量达1100万台,市场份额达32%。两家厂商均首次在上半年实现出货量突破千万台的里程碑,其中小米同比增速尤为亮眼,达到101%。 小天才以260万台出货量排名第三。苹果、vivo分别排名第四和第五,出货量分别为190万台和70万台。

5.Q2全球电视出货量下降2.1%,中国增长1.6%

根据Omdia最新的报告,2025年第二季度全球电视机出货量降至4710万台,低于去年同期的4810万台,同比下降2.1%,这是自2024年第一季度以来首次出现同比下滑。

Omdia指出,此次下降主要集中在主要发达国家和地区:西欧、北美和日本的出货量分别下降9.7%、7.4%和4.5%,中东和非洲地区电视机出货量同比增长8.7%,亚太及大洋洲地区则增长6.4%。

Rubin指出:“对非中国本土品牌而言,幸运的是中国本地电视市场仍在增长,第二季度出货量同比上升1.6%。但如果中国内需下降,大量产品可能被推向其他海外市场,从而加剧竞争和波动。实际上,由于政府大规模补贴政策明年恐无法延续,这种区域需求压力转移趋势可能持续。”

在过去被视为主要品牌"避风港"的OLED市场,2025年第二季度也出现下滑,同比下降1.8%。不过,这主要是由于2024款OLED机型被大幅降价清库存,从而抑制了价格更高的2025款新品的出货增长。

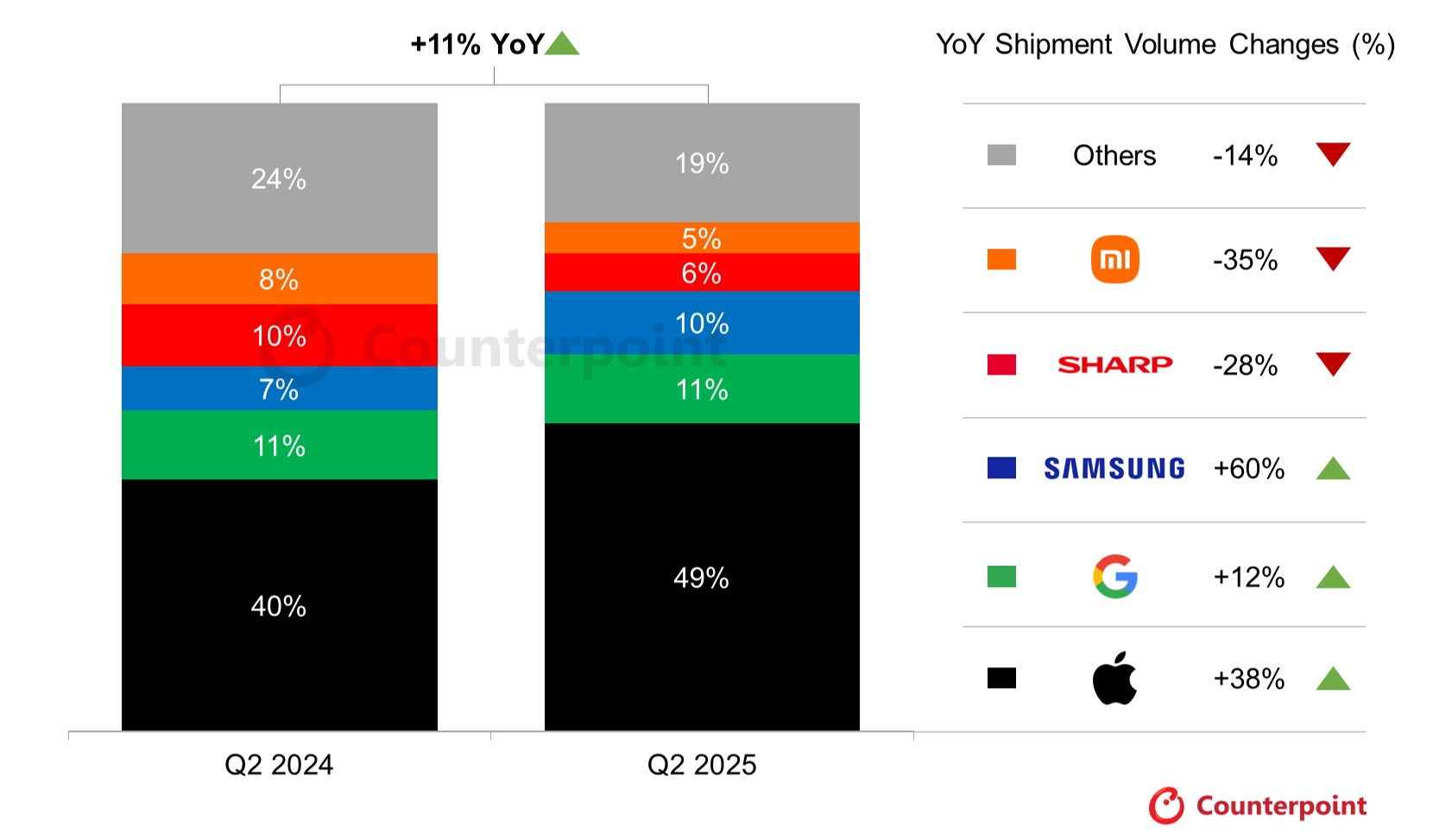

6.Q2日本智能手机市场出货量增长11%,苹果、谷歌、三星位列前三

9月8日,市调机构Counterpoint Research在报告中指出,2025年第二季度,日本智能手机市场出货量同比增长11%,尽管市场已趋于成熟,但其仍连续第二个季度保持两位数的百分比增长。本季度,市场增长主要由苹果推动,其市场份额显著增长。从厂商排名上看,苹果、谷歌、三星位列前三。

从厂商表现来看,在日本智能手机市场占有最大份额的苹果,iPhone 16e 销量强劲,延续了 2025 年第一季度以来的强劲业绩势头。三星加大了2025年的推广力度,本季度出货量同比增长60%,谷歌则实现了12%的增长。相比之下,小米的出货量下降了35%,夏普下降了28%,索尼则暴跌了50%,凸显了各厂商的命运差异。

展望下半年,该机构称,2025年下半年,日本智能手机出货量在经历了年初的强劲增长后,可能会有所放缓。苹果的主导地位有望延续,但三星、谷歌、OPPO和小米也展现出强劲势头。在新功能和性价比的推动下,市场竞争预计将更加激烈。

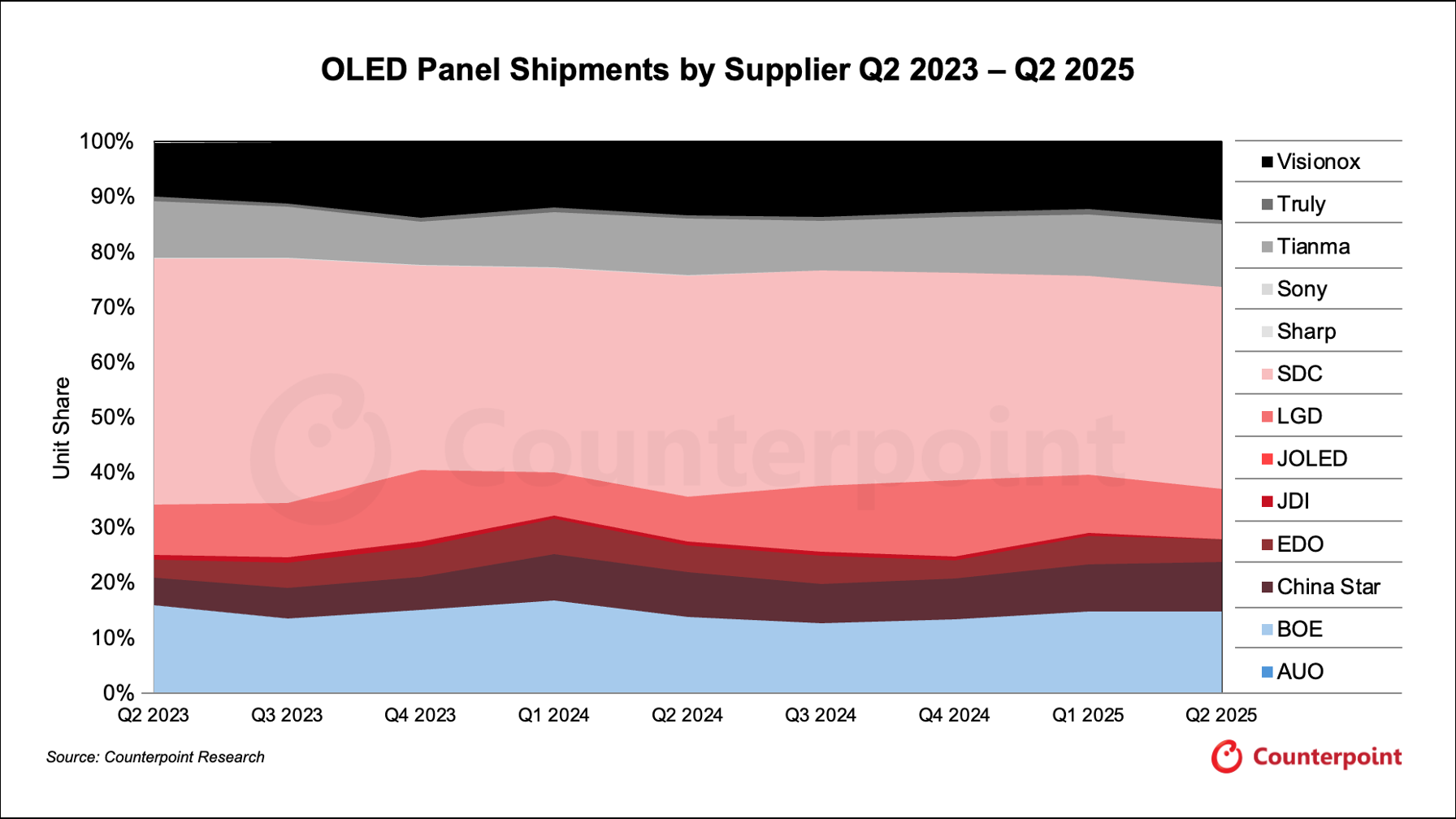

7.第二季度OLED面板出货量同比下降2%

近日,市调机构Counterpoint Research在报告中指出,继2025年第一季度环比下降 16%、同比增长4%之后,2025 年第二季度全球OLED面板出货量环比增长5%,但同比下降2%。

从厂商表现来看,三星显示(SDC)份额从2025年第一季度的36%上升至37%,显示器、笔记本电脑和智能手表推动增长;LG显示(LGD)份额下滑至9%(原为 11%);京东方稳定在15%的份额,笔记本电脑OLED面板出货环比增长 12%,同比增长 213%,是京东方最大的上涨动力;华星光电 (CSOT)份额从8%增至9%,整体出货量环比增长12%同比增长9%,受华为和OPPO推动,智能手机面板环比增长8%,同比增长6%;维信诺份额攀升至 14%(此前为 12%),出货量环比增长21%,同比增长4%,平板电脑和笔记本电脑表现强劲。

8.机构:预计2030年中国人工智能普及率将超50%

近日,Gartner高级首席分析师费天祺在接受媒体采访时提出,中国在AI(人工智能)研发和部署方面取得了巨大进步,包括生成式人工智能(GenAI)技术。

根据Gartner预测,到2028年,中国企业对AI开发技能的需求将增长50%;33%的企业软件将包含代理型AI,而2024年的这一比例还不到1%。到2030年,中国社会的AI普及率将达到50%以上。

另据费天祺给出的一组预测数据:根据Gartner预测,到2027年,超过一半的首席数据与分析官(CDAO)将为数据素养和AI素养项目争取到专项预算,其背后推动力是企业在GenAI上的投入未能实现预期价值。她还直言,从当前状况来看,企业对于AI的投资回报率信心不足,仅13%的受访者表示非常有信心;37%认为可接受;36%信心较低;4%的受访者表示没有信心。

9.Q2中国台湾IC设计业产值为新台币3595亿元,Q3将呈现小幅下滑态势

据IEK Consulting发布的最新研报显示,2025年第二季度中国台湾IC设计业产值为新台币3595亿元,较2025年第一季度微幅减少0.7%。主要原因有二:一是年初受惠于中国大陆补贴政策的急单效应已逐渐消退;二是新台币汇率急升,导致产生汇兑损失。不过,边缘AI芯片与网通芯片的市场需求仍持续显著成长。

展望2025年第三季度中国台湾IC设计业,由于客户拉货需求已提前至上半年反映,汇率波动与关税议题在第三季将为市场带来更多不确定因素,第三季度营收预估将呈现小幅下滑的态势。

此前,IEK Consulting发布的研报指出,2025年第一季中国台湾IC设计业产值为新台币3620亿元,较2024年第四季度增加8.4%。主要是受惠于中国大陆陆续推出刺激政策,以及笔电、网通、手机等供应链对于关税议题不确定性所导致的提前拉货需求所挹注,整体营运状况优于预期,呈现淡季不淡的市场反弹。

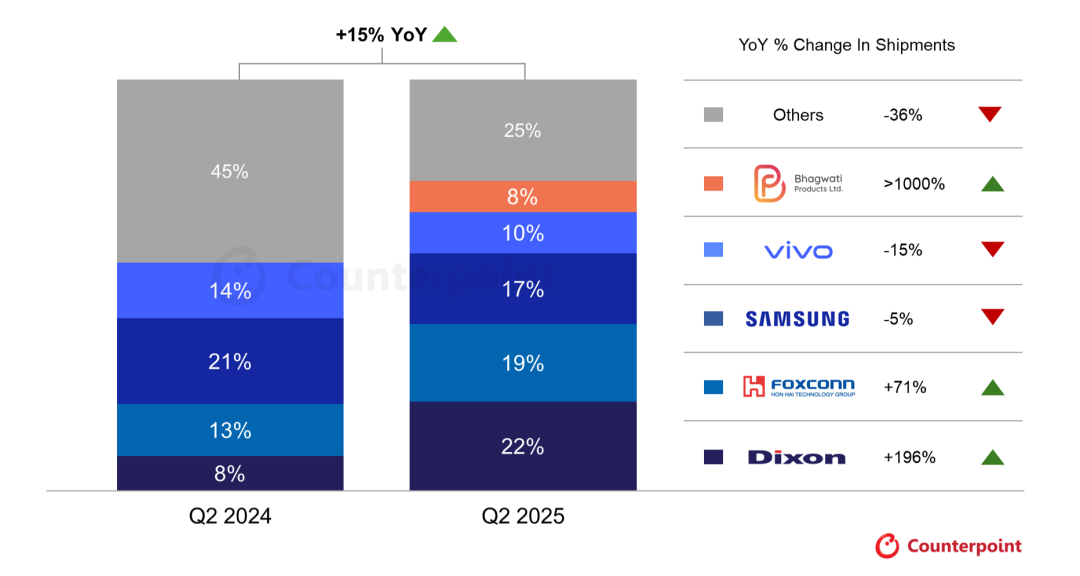

10.受益于中国品牌订单快速增长,迪克森跃居印度最大智能手机制造商

根据Counterpoint Research的“印度制造”最新追踪报告显示,2025年Q2“印度制造”智能手机出货量同比增长15%,主要由出口激增32%和国内出货增长8%驱动。迪克森同比增长196%,首次成为印度最大的智能手机制造商,而该公司在2024年Q2仍处于第六位。这一增长主要受摩托罗拉、传音系品牌、小米与真我订单增加推动。

在vivo和OPPO订单的推动下,巴格瓦蒂产品有限公司的月产量超过200万部,实现了市场上最快的增长,并首次跻身前五名。鸿海富士康和塔塔(Tata)也因iPhone出口和国内需求的增加而实现明显增长。