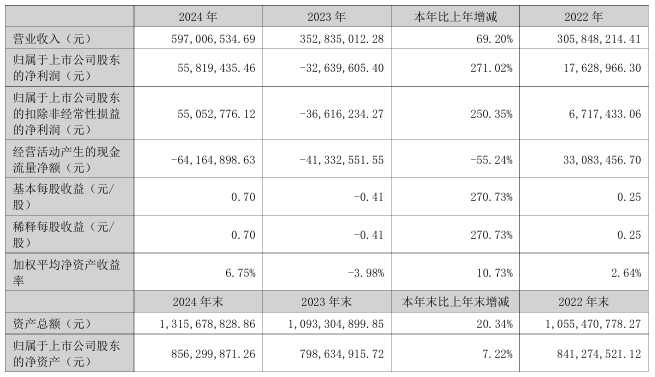

4月22日,东田微发布2024年年度业绩报告。报告显示,公司全年实现营业总收入5.97亿元,同比增长69.20%;归母净利润5582万元,较上年同期亏损3264万元大幅扭亏为盈,同比增幅达271.02%;扣非净利润5505万元,同比增长250.35%。

2024年,公司成像类光学元器件产品实现收入45,947.35万元,同比增长65.1%,主要系公司抓住智能手机整体出货量回暖以及国产品牌智能手机市占率提升的市场机遇,积极扩大产能,加大客户开发力度,成功抢占市场份额,带动公司红外截止滤光片出货量大幅增加,再创新高。根据潮电智库统计,2024年公司红外截止滤光片出货量居国内第一,尤其是用于高端智能手机的旋涂滤光片产品在本报告期内实现了大批量出货,为成像类光学元件板块带来了较大的业绩增量。2024年公司通信类光学元器件产品收入12,399.37万元,同比大幅增长101.65%,主要系公司不断加强客户开发,主要产品GPON滤光片、管帽出货量均大幅增加;另一方面则受益于新产品销售带来的业绩增量,如用于高速光模块的WDM滤光片、激光雷达光学元器件、光隔离器等均已实现批量出货。

在研发发面,公司继续加大研发投入,重点开发了激光雷达光学元器件、Z-Block波分复用组件、光隔离器组件以及手机微棱镜等,重点布局玻璃冷加工工艺,进一步提升模具加工能力以及热压成型工艺。2024年研发费用3,805.83万元,同比增长16.2%。在知识产权方面,报告期内公司共申请11项发明专利、29项实用新型专利、2件外观设计。截止报告期末,公司已累计取得10项发明专利、101项实用新型专利、1项外观设计。

未来,公司将持续战略聚焦光学光电子领域,紧抓光学产业升级与跨界融合发展的机遇,以“技术纵深突破+下游横向拓展”双轮驱动发展。在光学加工技术方面,公司重点突破并不断优化胶合棱镜、非球面等复杂光学元件或组件的量产工艺,前瞻性布局纳米压印、刻蚀等半导体光学加工技术,加快公司由平面、球面光学元件向非球面、棱镜、超透镜等复杂光学元件或组件转型升级;在下游应用领域方面,公司继续巩固在消费电子成像光学领域的市场地位,优化通信光学领域的客户结构和产品结构,积极拓展在AR/VR、车载光电等应用领域的市场机会。通过智能制造升级与垂直产业链整合,提升复杂光学元器件的生产制造能力,致力成为国内领先的光学技术解决方案提供商。

(校对/黄仁贵)