1.英伟达计划收购GPU经销商Lepton AI 合作即将达成

2.混合键合,HBM4奢侈的爱

3.美光发布涨价函,涨幅或达10%~15%

4.概伦电子筹划收购锐成芯微,预计构成重大资产重组

5.芯片巨头Wolfspeed换帅,任命Robert Feurle为新CEO

6.意大利高级政府官员将加入意法半导体监事会,关注裁员问题

7.英特尔高层大洗牌:三名董事会成员退出,更聚焦芯片行业

1.英伟达计划收购GPU经销商Lepton AI 合作即将达成

据报道,英伟达正在与GPU经销商Lepton AI进行深入谈判,计划以数亿美元进行收购,合作即将达成。这是英伟达拓展云端和软件业务策略的一环,目标是与亚马逊和谷歌等大型云端服务供应商竞争。

报道指出,英伟达近年寻求收购小型AI和云端运算初创公司,以让开发人员能用更低成本和更便利的方式,使用英伟达算力运行AI模型。

据了解,Lepton AI是一种完全由人工智能管理的云工具,用于创建和部署AI模型。Lepton之前曾为游戏初创公司Latitude.io和科研初创公司SciSpace提供AI云服务,其联合创始办人Yangqing Jia和Junjie Bai曾是Meta的AI研究人员。

这类公司并不自行管理数据中心,而是从云端服务供应商租用服务器再转租给客户,又被称作推理服务供应商或GPU转租商,Lepton AI拥有约20名员工。

报道提到,过去几年,云端服务供应商购买英伟达近一半AI服务器芯片;英伟达CEO黄仁勋曾表示,随着时间变化,预期英伟达对其他类型企业的销售额,占总销售的比重将超过对云端服务商的销售额,包括汽车制造商在内的企业,未来可能将直接购买AI芯片,而非向云端服务供应商租用。

2.混合键合,HBM4奢侈的爱

(文/姜羽桐)自初代HBM问世以来,已迅速发展至第六代产品(HBM4),尤以近年来迭代最为剧烈。

数据显示,今年HBM出货量将同比增长70%,需求空前高涨。但不是所有的HBM都会被青睐,在英伟达等算力提供商及相关存储厂商路线计划中,2025年的荣光属于HBM4:SK海力士率先推出12层样品;三星表态下半年生产尖端的HBM4;美光亦或将HBM4的推出时间定在今年。

在抢占市场的诱惑下,尽快制造HBM4变得迫在眉睫。而随着堆叠层数的攀升,HBM4最艰难的部分是要满足JEDEC(固态技术协会)制定的775µm厚度标准。传统技术已经很难完成,这要求存储厂商必须慎重地选择路线方案——是无助焊剂键合(Fluxless Bonding),还是混合键合(Hybrid Bonding)?

巨头“捍卫”775 µm,16层堆叠艰难重重

2024年,存储产业传来一则消息——“制定HBM4标准的JEDEC(固态技术协会)正商榷打算放宽HBM4封装厚度,由720 µm增至775 µm。”据说,在那场制定标准的讨论中,SK海力士、三星电子和美光坚持775 µm,英伟达、AMD也接受了该建议。

存储三巨头坚决“捍卫”775 µm的主要原因是,进入HBM4时代,传统技术已无法在720 µm的限制下实现16层堆叠,它们需要争取时间和空间。

过去,HBM通常利用TSV、微凸点和热压键合技术实现多层DRAM颗粒的垂直堆叠与互连以制备存储器芯片,各大存储厂商的办法略有不同——SK海力士采用MR-MUF技术,该技术在每次堆叠DRAM时,会通过加热进行临时连接,最终在堆叠完成后进行一次回流焊以完成键合,随后填充环氧树脂模塑料(EMC),使其均匀渗透到芯片间隙;三星电子、美光则使用TC-NCF技术,在各层DRAM之间嵌入NCF(一种非导电胶膜),并通过热压键合(TCB)从上至下施加热量和压力,NCF在高温下熔融,起到连接凸点并固定芯片的作用。

图片 / HBM内部结构

想要控制封装厚度,从物理角度讲有两个办法,一是基于现有的互联技术,将每个DRAM层磨薄,但不可靠;二是从DRAM层与层之间从互联的填充物方面下手。传统倒装芯片键合中,通常使用助焊剂清理DRAM Die表面氧化层,保证键合过程中机械和电气连接不会受到氧化层影响。但是,残留的助焊剂又将扩大各Die之间的间隙,因此成为摆在工程师面前一道严峻的问题。

集微网向提供先进封装设计、测试开发等技术服务(解决方案)的普赛微科技征询,COO喻涛介绍:“随着HBM的迭代,微凸点间距通常在40µm以下,这对助焊剂清洗带来不小的挑战。助焊剂的残留可能与触点处的锡帽(Solder Cap)发生化学反应,并在塑封料填充时产生缺陷对后道组装工艺产生不确定因素。”残留物还将引发堆叠间隙增大、热应力集中等问题。

特殊节点的召唤,无助焊剂键合登场

当助焊剂的缺点在先进封装工艺中变得越来越明显,开始妨碍半导体公司“赚钱”时,无助焊剂键合技术便得到存储厂商青睐。就目前而言,该技术在HBM,尤其HBM4封装过程中具有无可比拟的三大优势:

一、无助焊剂键合技术可有效缓解大尺寸、微凸点节距芯片的助焊剂残留问题,提高产品的长期可靠性;

二、热压键合时,易挥发的助焊剂在高温下会形成蒸汽,进而污染镜头,将严重影响对位精度。而无助焊剂键合技术可减小工艺过程对机台镜头的影响,提升对位精度;

三、缩小堆叠芯片之间的间隙,增加堆叠层数,缩小堆栈的整体厚度。

无助焊剂键合技术的优点固然多,但喻涛认为,从未来技术发展趋势来看,该技术亦存在较大局限性:一方面,HBM4接口宽度从每堆栈1024位增加到每堆栈2048位,接口的大小和间距进一步缩小到µm级别,从键合密度上看目前无助焊剂键合技术难以满足高密度互连需求;另一方面,热压键合技术依靠微凸点实现芯片的片间键合,芯片间需要预留30~40µm的高度以确保NCF或MUF/CUF等底填料的填充,这仍将导致堆栈的总厚度急剧上升,难以实现更高层数的堆叠。

这并未阻挡存储三巨头对无助焊剂键合技术应用于HBM4的极大热情。去年11月就有韩国媒体指出,三星电子、SK海力士、美光均对在下代HBM4内存中采用无助焊剂键合技术感兴趣,正进行技术准备。美光在与合作伙伴测试工艺方面最为积极,SK海力士考虑导入,三星电子也保持密切关注。

但由于存储厂商在传统HBM芯片键合技术上的区别,无助焊剂键合技术尚需谨慎评估。此外,无焊剂还是一种主要应用于MR-MUF的技术,这对于使用TC-NCF技术的玩家不够友好,它们需要改变整个设备基础设施才能实现。据了解,无助焊剂键合设备主要包括热压键合机、共晶键合机、激光辅助键合机等。目前国外厂商占据大部分市场份额,包括K&S、ASMPT、SET、PALOMAR等;国内设备厂商虽然有不错的进展,但仍存在差距。

存储巨头态度微妙,混合键合暂“搁置”

作为HBM键合技术强有力的“竞争者”,无助焊剂键合技术虽然暂时解决了存储厂商面对16层HBM4这一重要节点的忧虑,并进入“评估阶段”,但其命运可以用两句话形容——过去用不到,今后用不着。未来随着HBM产品堆叠层数越来越高,甚至攀升到20层及以上,无助焊剂键合技术必然要走下舞台。

事实上,三大存储厂商并未将所有的希望寄托在无助焊剂键合技术上,它们还在做另一手准备。IEEE第74届电子元件和技术会议上,三星就在发表的《用于HBM堆叠的D2W铜键合技术研究》论文中强调,“16个堆栈及以上的HBM使用混合键合是必须的”。

图源 / TechInsights

在HBM领域,混合键合被认为是“梦想技术”,甚至称为自EUV以来半导体制造最具变革性的创新,其通过两个芯片覆盖介电材料如二氧化硅,介电材料嵌入与芯片相连的铜接点,接着将两芯片接点面对合,再透过热处理让两芯片铜接点受热膨胀对接。与已广泛使用的微凸块堆叠技术相比,混合键合由于不配置凸块,可容纳较多堆叠层数,也能容纳较厚的晶粒厚度,以改善翘曲问题。此外,使用混合键合的芯片传输速度较快,散热效果也较好。

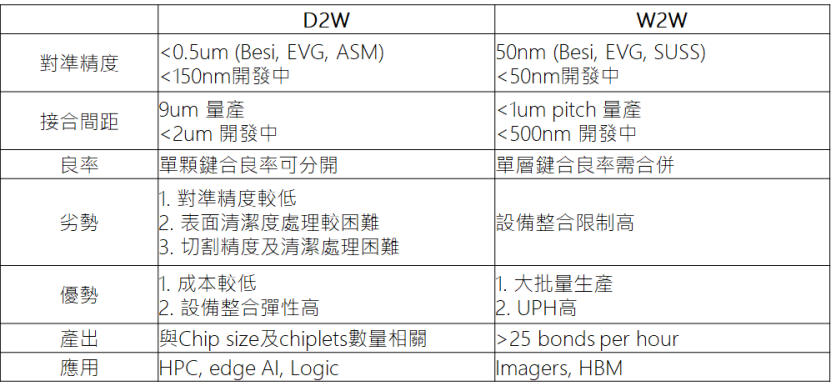

作为存储厂商重点开发的技术,混合键合分为晶圆对晶圆(Wafer-to-Wafer,W2W),和芯片对晶圆(Die-to-Wafer,D2W),两种方案具有不同的优缺点。

芯睿科技董事长周玮向集微网介绍:“D2W较多应用在HPC、edge AI、Logic领域,接合间距<10 µm,优点是成本较低、设备整合弹性高,缺点是对准精度较低、表面清洁度处理较困难、切割精度及清洁处理困难;W2W较多应用在HBM、Imager领域,对准精度<50nm,接合间距<1 µm,优点是可以大批量生产、UPH高,缺点是设备整合限制高。”他表示,就HBM而言,如果良率够高,W2W方案是最简单的。

需要特别指出的是,尽管混合键合因诸多优势而被业界寄予厚望,但还有诸多工作要做,这也是被存储厂商暂缓“出道”的原因。譬如,成品裸晶的良率问题,键合界面需要超高平整度对封装制程的考验,以及混合键合制程需要ISO3以上的洁净等级,均将大幅增加传统封测厂成本。Brewer Science首席应用工程师Alice Guerrero曾表示:“要成功地将混合键合进行大批量生产,需要解决与缺陷控制、对准精度、热管理、晶圆翘曲、材料兼容性和工艺吞吐量相关的挑战。”显然,混合键合的全面到来尚需时日。

这与存储厂商对混合键合微妙的态度一致,不久的将来它们不得不使用该技术,但目前希望延迟这一昂贵技术的使用,不要立即“上马”HBM4,至少等到HBM4E或HBM5。

先进封装形势大好,键合市场增速显著

摩尔定律行至瓶颈处,先进封装从先进制程手中取得“接力棒”,成为后摩尔时代的主力军,牵动键合设备迎来利好。市调机构TechInsights统计预测,2023年全球半导体封装设备市场规模约为43.45亿美元,其中键合/固晶机市场规模约为10.85亿美元,同比下滑15.43%,价值量占比25%左右。随着先进封装发展,键合机市场规模有望在今年增长至17.48亿美元,增速显著。

在国际上,混合键合设备领域的主要玩家集中在欧洲、北美和日本,包括EVG(欧洲真空技术集团)、SUSS MicroTec、BESI、应用材料、科磊、泛林集团、ASMPT等,它们依托先进的技术牢牢把控着主导权。虽然我国多家设备制造商为进入混合键合领域而努力,但市场需求的先天不足和客户的缺少,使得设备厂商面临较大挑战的同时,混合键合大规模商用也存在难点。从实际运用看,尽管台积电、英特尔和三星都是混合键合技术的拥趸,但台积电却是迄今为止唯一一家将混合键合商业化的芯片公司。

最后,混合键合技术在AI、数据中心等领域具备不可替代性,但短期内还受限于成本和工艺成熟度,尚需进一步推动工艺标准化和生态系统建设。“从短期看,无助焊剂键合在未来5年内仍会是主流技术之一,尤其非尖端领域;从长期看,混合键合将逐步渗透到更多高端应用场景,但需要等待成本下降和产业链成熟。”喻涛对集微网表示。

对于16层HBM4和16层HBM4E,市调机构TechInsights判断,因混合键合未较微凸块具明显优势,尚无法断定哪一种技术能受青睐……但是,三大存储厂考量堆叠高度限制、IO密度、散热等要求,已确定于20层堆叠的HBM5使用混合键合。

以2025年为节点,存储厂商正不断加码混合键合技术,设备厂商亦持续投入混合键合研发,混合键合在HBM产品中的制造可行性已取得显著提升。3年后,随着HBM5的正式推出,混合键合将成为下一代技术的必然选择。而HBM,也将更加昂贵。

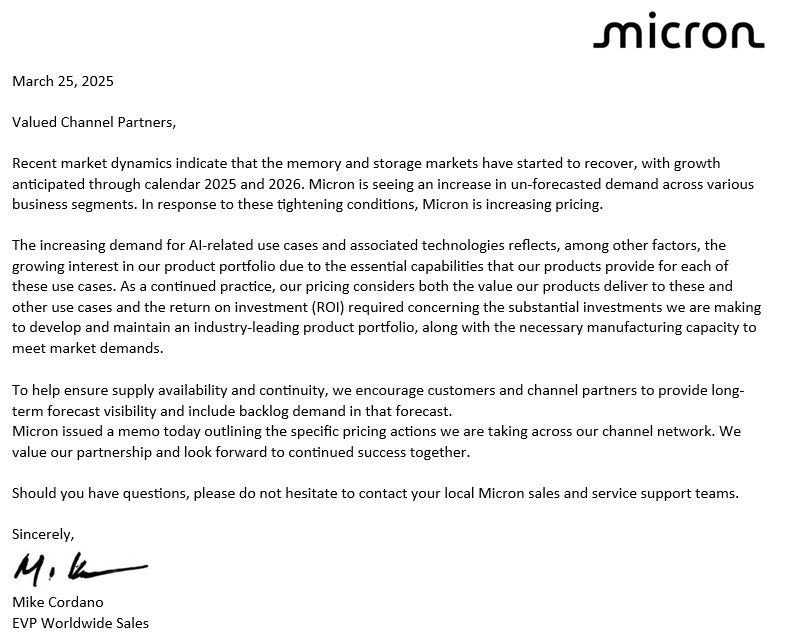

3.美光发布涨价函,涨幅或达10%~15%

当地时间3月25日,美光发布涨价函。

通知显示,内存和存储市场已经开始复苏,预计整个2025年和2026年都会增长。美光在各个业务领域都看到了未预见的需求的增长。为了应对这些紧张状况,美光正在提高定价。

据CFM闪存市场报道,美光此次涨价幅度将在10%~15%。

此前有报道显示,美光的目标是涨价11%。报道称,美光涨价与1月份新加坡工厂停电事件有关,导致供应紧张。

美光强调,对人工智能相关应用和相关技术的需求不断增长是其发展动力。这与美光上周财报电话会议上的乐观态度一致。根据其介绍,美光2025年的HBM产能已售罄,而2026年的强劲需求已促使美光与客户进行持续谈判以达成协议。

美光称,其定价策略既考虑了其产品的价值,也考虑了投资回报率,为了开发和维护行业领先的产品组合,以及满足市场需求的必要制造能力,美光进行了大量投资。

在美光宣布涨价之前,闪迪宣布从4月1日起涨价逾10%。与此同时,据报道,三星和SK海力士等韩国存储巨头也准备在下个月提高NAND晶圆价格。

市场调查机构TrendForce最新预测显示,第二季度传统DRAM价格将环比小幅下跌0%~5%,而包括HBM在内的DRAM平均价格预计将上涨3%~8%。

在NAND方面,TrendForce预计NAND Flash价格将在2025年第二季度趋于稳定,晶圆价格将上涨10-15%,客户端SSD价格将上涨3%~8%。

4.概伦电子筹划收购锐成芯微,预计构成重大资产重组

3月27日晚间,概伦电子公告,公司正在筹划通过发行股份及支付现金的方式购买成都锐成芯微科技股份有限公司(简称“锐成芯微”)控股权,同时拟募集配套资金。经初步测算,本次交易预计构成重大资产重组,预计构成关联交易。本次交易不会导致公司实际控制人发生变更,不构成重组上市。

概伦电子股票将于2025年3月28日开市起停牌,预计停牌时间不超过5个交易日。

锐成芯微成立于2011年12月,注册资本约5609.29万元,经营范围包括研发、销售电子元器件、计算机软硬件、电子设备等。此前,锐成芯微曾尝试在上交所科创板上市,但在2023年3月2日因撤回发行上市申请,上交所终止了锐成芯微科创板发行上市审核。

概伦电子是一家EDA上市公司,主营业务包括向客户提供EDA产品及解决方案。2024年,公司实现营业总收入4.2亿元,同比上涨27.56%。概伦电子称,公司正基于DTCO(设计—工艺协同优化)方法学,持续进行战略产品的升级完善及新产品的研发布局,不断加大研发投入。

对于本次筹划收购事项,概伦电子表示,目前交易正处于筹划阶段,交易各方尚未签署正式的交易协议,具体交易方案仍在商讨论证中,尚存在不确定性。概伦电子公告称,交易尚需提交公司董事会、股东大会审议,并经监管机构批准后方可正式实施,能否通过审批尚存在一定不确定性。

值得注意的是,近期国内EDA行业并购重组案频繁出现。例如,华大九天已宣布拟以发行股份及支付现金方式收购芯和半导体科技(上海)股份有限公司的控股权。券商研报指出,EDA行业是技术高度密集的行业,单一企业往往需要通过长时间不断的行业并购整合来实现对EDA全流程的覆盖。

5.芯片巨头Wolfspeed换帅,任命Robert Feurle为新CEO

芯片制造商Wolfspeed表示,已任命行业资深人士Robert Feurle为CEO。2024年11月,董事会无故罢免了前任CEO Gregg Lowe。

Robert Feurle曾在美光科技担任高管职位十年,将于今年5月1日接替Thomas Werner。Thomas Werner将重返董事长一职。

Robert Feurle此前在欧洲半导体公司ams-OSRAM(艾迈斯欧司朗)担任该公司光电半导体业务部门的执行副总裁。在此之前,他曾担任芯片制造公司英飞凌的总经理。

Wolfspeed已对其运营进行改革,包括于2024年关闭部分工厂,以在汽车、工业和能源终端市场订单放缓的情况下提高盈利能力。

“我非常有信心,我们将能够度过这个转型时期,更新运营计划,提高财务业绩,加快实现正自由现金流的步伐,”Robert Feurle在一份声明中表示。

该公司还希望利用对使用碳化硅(SiC)技术制造的芯片日益增长的需求。它已将200mm碳化硅晶圆厂的投入翻了一番,这提高了效率和生产能力。

6.意大利高级政府官员将加入意法半导体监事会,关注裁员问题

消息人士称,意大利打算任命经济部管理国有企业和资产处置部门负责人Marcello Sala为芯片制造商意法半导体(ST)的监事会成员。不过,Marcello Sala不会在近期辞去经济部职务。

法国和意大利政府通过一家控股公司持有该公司27.5%的股份,该公司在全球拥有50000名员工,并且其主要汽车和工业市场一直面临持续低迷。

消息人士称,拟议的提名一旦正式确定,必须得到意法半导体监事会和股东在5月份的股东大会上批准,而意大利对该集团CEO Jean-Marc Chery的不满情绪日益加剧。

此前有消息称,意大利政府正准备使用否决权来阻止意法半导体董事会的决定。据一位意大利官员称,否决权将包括对该公司任命的决定。

控股公司将任命Marcello Sala和Simonetta Acri为意法半导体监事会成员。监事会负责监督董事会所遵循的政策并为其提供建议。

消息人士称,Marcello Sala和Simonetta Acr预计将取代Maurizio Tamagnini和Donatella Sciuto。

作为意大利经济部长Giancarlo Giorgetti的亲密助手,Marcello Sala在帮助政府处理一些最棘手的公司问题方面发挥了关键作用。

意法半导体监事会现任成员包括Paolo Visca,他在意大利总理Giorgia Meloni的前任Mario Draghi的政府中担任意大利工业部主任一职。

意大利政府希望更仔细地研究意法半导体裁员计划,这是一项3亿美元成本削减计划的一部分。意大利工会警告称,该国将裁员2000多人。

Giancarlo Giorgetti和工业部长Adolfo Urso将于4月3日召集意法半导体和意大利工会的代表,讨论该集团在该国的前景。

7.英特尔高层大洗牌:三名董事会成员退出,更聚焦芯片行业

英特尔在一份监管文件中表示,在新任CEO陈立武(Lip-Bu Tan)领导下的历史性转型期间,三名董事会成员将不会在2025年年度会议上竞选连任。

自2024年底以来,该公司一直在改组董事会,使其更加专注于芯片行业,并试图在新的领导下重拾失去的荣耀。

最新举措将使英特尔董事会规模缩减至11人。

退休的成员包括医疗设备制造商美敦力前CEO Omar Ishrak,他于2023年1月辞去英特尔董事长一职,但仍担任董事。

加州大学伯克利分校工程学院院长Tsu-Jae King Liu和宾夕法尼亚大学前人口健康和健康公平教授Risa Lavizzo-Mourey是其他离开董事会的成员。

与此同时,英特尔于2024年12月任命芯片制造设备供应商ASML前CEO Eric Meurice和Microchip(微芯)临时CEO Steve Sanghi,以加强其董事会。

此前,英特尔前CEO Pat Gelsinger(帕特·基辛格)离职,随后又任命了上述人员。

这些变化标志着英特尔董事会结构发生了变化,以前的董事会由学术界和金融界的领导者以及来自医疗、科技和航空航天行业的前高管组成。

“我们致力于让董事会拥有合适的技能、资格和技术专长组合,”英特尔董事长Frank Yeary在提交的文件中表示。

所有其他现任董事都将竞选连任。

“同样关注”产品和代工

英特尔CEO陈立武在致股东的信中表示,“为了打造出优秀的产品”,他“同样关注”公司的产品业务和合同芯片制造业务——这是前CEO基辛格倡导的扭亏为盈战略的核心。

英特尔表示,基辛格的总遣散费约为790万美元,他已放弃所有未归属的股权奖励。

陈立武于2024年8月因对公司复兴计划存在分歧而离开英特尔董事会,现在他重新担任董事并被任命为英特尔CEO。

“我们将继续专注于执行该计划,以降低我们的运营费用和资本支出,简化我们的投资组合并消除组织复杂性,”陈立武表示,他指的是基辛格2024年推出的成本节约计划,其中包括裁员15%。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000