1.德邦科技:大基金拟减持不超过3%公司股份

2.上市大涨659% 江南新材成功登陆上交所主板

3.赛微电子2024年实现营收12.05亿元,MEMS晶圆制造收入同比增长31.52%

4.北京君正:存储芯片备货较多主要是预判今年市场会逐渐回暖

5.为优化组织架构,沧州明珠两子公司吸收合并

1.德邦科技:大基金拟减持不超过3%公司股份

3月20日,德邦科技发布公告称,国家集成电路基金(简称:大基金)因自身营业管理需求,拟在本减持计划披露的减持期间内,通过集中竞价交易方式、大宗交易方式减持其所持有的公司股份数量合计不超过4,267,200股,即不超过公司总股本的3%。

截至3月19日,大基金持有德邦科技股份26,528,254股,占公司股份总数18.65%。

德邦科技是一家专业从事高端电子封装材料研发及产业化的国家级专精特新重点“小巨人”企业,主要产品包括晶圆UV膜、芯片固晶材料、芯片倒装材料、板级封装材料、电子级结构胶、EMI电磁屏蔽材料、导热材料、双组份聚氨酯结构胶、胶带、光伏叠晶材料、高端装备应用材料。

不久前,德邦科技使用现金25,777.9万元收购苏州泰吉诺新材料科技有限公司(以下简称“泰吉诺”)原股东持有的共计89.42%的股权。

德邦科技表示,通过整合双方在市场、客户、技术和产品等方面的资源优势,促进双方优势互补,并形成协同效应,加速公司在高算力、高性能、先进封装领域的业务布局,促进公司半导体业务的快速、高质量发展。

2.上市大涨659% 江南新材成功登陆上交所主板

3月20日,江南新材在上海证券交易所主板上市,公司证券代码为603124,发行价格10.54元/股,发行市盈率为12.4倍。截至发稿前,江南新材股票大涨659%,报80元/股,总市值116.6亿元。

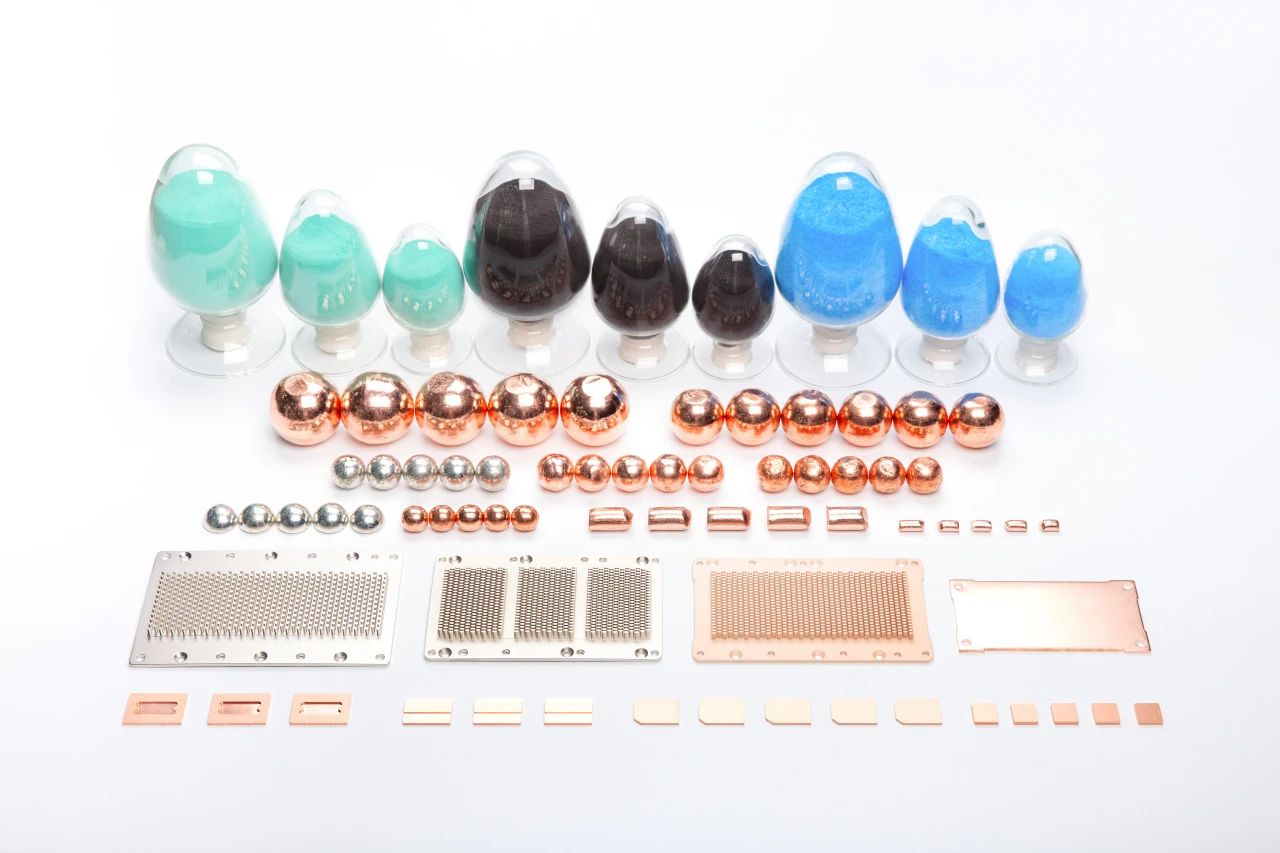

目前,江南新材产品涵盖了铜球系列、氧化铜粉系列及高精密铜基散热片系列等一系列产品,种类丰富,可以满足下游客户不同生产工序对铜基新材料的需求。

从产品性能看,江南新材微晶磷铜球含铜量超过99.93%,晶粒小于50μm。其中微晶磷铜球采用全自动冷镦和微晶化生产工艺,相比传统的斜轧工艺,可自主调节产品尺寸,同时降低由于模具耗损导致的尺寸不良,整体良品率更高,客户端可节省铜耗并降低电镀保养成本;公司电子级氧化铜粉产品的氧化铜含量超过99.3%,高于行业标准范围,同时酸溶解速度小于 10秒,可迅速补充电镀液中的铜离子,保证电镀液稳定平衡。

江南新材铜球系列产品已应用于各种类型与工艺的PCB以及光伏电池板的镀铜制程等领域;氧化铜粉系列产品已应用于PCB镀铜制程、锂电池PET复合铜箔制造、有机硅单体合成催化剂等领域;高精密铜基散热片系列产品已应用于PCB埋嵌散热工艺领域。公司核心产品产业链终端涵盖通信、计算机、消费电子、汽车电子、工业控制和医疗、航空航天、新能源、有机硅等众多领域。

为进一步提升自身竞争力,江南新材紧密围绕行业内最新技术趋势,坚持自主创新,对现有核心产品不断迭代更新并拓展新的铜基材料产品,其在研项目涵盖了大量新领域、新产品的项目开发,包括氧化铜粉催化剂、PET复合铜箔、高纯硫酸铜、电子级碳酸铜、精密铜块IGBT铜基散热材料等领域,项目储备丰富。

凭借优质的产品和技术创新,江南新材获得了国内外PCB行业众多头部企业的青睐。公司已与鹏鼎控股、东山精密、健鼎科技、深南电路、景旺电子、瀚宇博德、志超科技、奥士康、胜宏科技、崇达技术、定颖电子、博敏电子等行业领军企业建立了长期稳定的合作关系。

截至2024年6月末,根据中国电子电路行业协会发布的“第二十三届(2023)中国电子电路行业主要企业榜单之综合PCB百强企业排名”,综合排名前30的PCB企业中有28家为江南新材的客户;综合排名前100的PCB企业中有83家为其客户。除PCB类客户外,江南新材还在光伏、锂电池、有机硅催化剂等下游应用领域不断开拓新客户,相关产品已实现批量销售。

江南新材在铜基新材料领域的成就有目共睹,随着全球制造业的不断发展和技术的持续创新,公司将迎来了前所未有的发展机遇。

据Prismark数据显示,2023年全球PCB总产值为695.17亿美元,预计到2028年将达到904.13亿美元,2023-2028年全球PCB产值的年复合增长率将达到5.4%。中国大陆地区在2023年产值为377.94亿美元,全球占比54.4%。未来,随着5G、人工智能、物联网等新兴技术的广泛应用,PCB行业将保持稳定增长态势,为江南新材等铜基材料企业提供广阔的发展空间。

江南新材凭借丰富的客户资源和敏锐的市场洞察力,积极开拓光伏、锂电池等新兴应用领域,不断推出符合市场需求的新产品。公司的铜球系列、氧化铜粉系列及高精密铜基散热片系列三大核心产品已广泛应用于PCB镀铜制程、光伏电池板、锂电池复合铜箔等领域,并获得了客户的一致好评。

在业绩表现上,江南新材同样表现出色,其营业收入从2022年的62.3亿元上升至2023年的68.18亿元,其净利润也从1.05亿元增加至1.42亿元。2024年上半年实现营业收入41.07亿元,实现净利润9832.78万元,业绩实现稳健增长。

未来,江南新材将继续坚持自主创新,加大研发投入,不断优化产品结构,提升服务质量,以满足客户多样化的需求。同时,公司将积极开拓国内外市场,拓宽业务版图,进一步提升整体市场竞争力。随着IPO募集资金到位,江南新材有望在全球市场取得更大的突破,巩固其在铜基材料行业的领军地位。

3.赛微电子2024年实现营收12.05亿元,MEMS晶圆制造收入同比增长31.52%

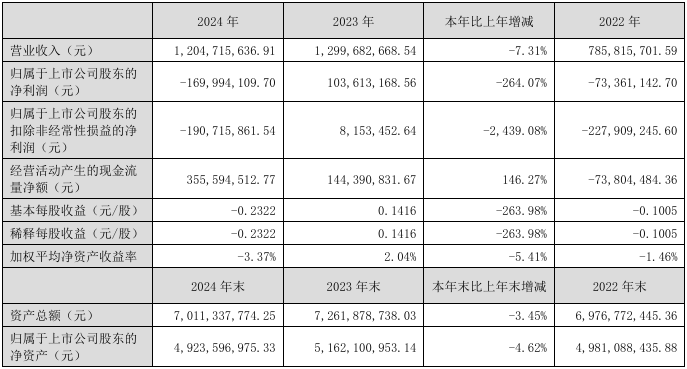

3月19日,赛微电子发布2024年业绩报告称,报告期内,公司实现营业收入120,471.56万元,较上年下降7.31%;利润科目由盈转亏,其中,营业利润-25,427.63万元,较上年大幅下降901.9%;利润总额-25,426.46万元,较上年大幅下降900.76%;净利润-25,525.6万元,较上年大幅下降454.28%;归属于上市公司股东的净利润-16,999.41万元,较上年大幅下降264.07%;归属于上市公司股东的扣除非经常性损益的净利润-19,071.59万元,较上年大幅下降2439.08%。

报告期内,公司基本每股收益-0.2322元,较上年下降263.98%;加权平均净资产收益率-3.37%,较上年下降5.41%(绝对数值变动),主要是由于归属于上市公司股东的净利润较上年大幅下降264.07%。本报告期末,公司总资产701,133.78万元,较期初下降3.45%;归属于上市公司股东的所有者权益492,359.70万元,股本732,213,134.00元,归属于上市公司股东的每股净资产6.72元,较期初下降4.55%。

此外,在非经常性损益方面,报告期内,公司主营业务活动陆续取得系列政府补助,其中部分补助在本报告期内补偿了部分相关成本费用或损失,公司补助收益为1,597.66万元,非经常性损益对公司当期归母净利润的影响为2,072.18万元。

报告期内,境内外子公司MEMS业务收入均实现增长。一方面,瑞典FAB1&FAB2产线继续保持中试线属性,继续扩大MEMS制造服务领域、丰富工艺组合,并通过添购瓶颈设备、积极规划此前收购的半导体产业园区等为进一步增加产能准备条件(本报告期瑞典FAB1&FAB2业务结构发生变化,MEMS-OCS等高单价、低产量晶圆产品的收入占比提高,综合导致其产能利用率出现较为明显的阶段性波动);另一方面,在完成基础工艺积累的情况下,北京FAB3产线继续保持研发投入,结合市场需求积极突破传感、射频、光学、生物等各领域各类MEMS器件的生产诀窍,继续推动客户MEMS微振镜、BAW滤波器、高频通信器件、生物芯片、温湿度、硅麦克风等不同类别晶圆的试产及量产导入以及惯性、硅光子、振荡器、3D硅电容、超声波换能器、喷墨打印头等不同类别晶圆的工艺开发及试生产储备,为产线的后续产能爬坡和规模量产持续集聚条件。

报告期内,公司MEMS主业实现收入99,804.58万元,较上年上升16.63%;其中,MEMS晶圆制造实现收入65,606.56万元,较上年上升31.52%,MEMS工艺开发实现收入34,198.02万元,较上年下降4.19%,上述变化的主要原因是:基于公司的境内外“双循环”服务体系战略以及旗下不同中试线及量产线的定位,在保证工艺开发业务前置导入的同时,瑞典FAB1&FAB2、北京FAB3在当前阶段均积极推动客户将产品导入晶圆制造阶段,以逐步适应下一阶段以规模量产为主的业务形态。

4.北京君正:存储芯片备货较多主要是预判今年市场会逐渐回暖

近日北京君正在接受机构调研时,就“目前库存情况”相关问询回应称,计算芯片在2023年已经恢复到正常水平,存储芯片备货较多,我们预判2025年行业市场会逐渐回暖,因此也新增了一定的备货。

车规芯片需求方面,北京君正分析称,“我们看到的情况,去年国内车规市场是增长的,除了中国大陆,全球大部分地区是下降的,今年我们预计全球大部分地区都会逐渐回暖。”

毛利率方面,北京君正介绍,计算芯片面向消费类市场,毛利率波动比较大,去年前三季在30%以上;存储芯片毛利率在2021年涨价之前正常情况下在30%出头或者30%左右,2021年涨价后有所提高,2022年第四季度逐渐回落,逐渐接近以往的毛利率水平;模拟芯片毛利率基本维持在50%左右,毛利率水平相对较好。

5.为优化组织架构,沧州明珠两子公司吸收合并

3月19日,沧州明珠发布公告称,全资子公司沧州东鸿制膜科技有限公司(以下简称“沧州东鸿制膜”)拟吸收合并公司全资子公司沧州东鸿包装材料有限公司(以下简称“沧州东鸿包装”),吸收合并完成后,沧州东鸿制膜作为吸收合并方存续经营,沧州东鸿包装作为被吸收合并方注销独立法人资格。

其中,沧州东鸿制膜科技有限公司成立于2014年1月21日,注册资本为1.2亿元,经营范围为制造食品用聚酰胺薄膜、聚酰胺切片及其他塑胶制品;货物进出口;房屋租赁。2023年营收为10,535.32万元,净利润为214.17万元;2024年1-9月营收为7,995.7万元,净利润为737.47万元。

沧州东鸿包装材料有限公司成立于2003年9月25日,注册资本为6000万元,经营范围为生产聚酰胺薄膜、聚酰亚胺薄膜、聚酰胺切片和其他塑胶制品;销售本公司产品;货物进出口。2023年营收为31,407.5万元,净利润为1,411.94万元;2024年1-9月营收为16,761.79万元,净利润为72.05万元。

沧州明珠表示,本次吸收合并事项综合考虑各子公司的实际运营情况,满足公司经营发展需要,有利于降低公司管理运营成本,优化组织架构和资源配置,提高公司的管理效率和运作效率。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000