1.聚灿光电:预计红黄光外延片、芯片项目于Q2、Q3全部达产

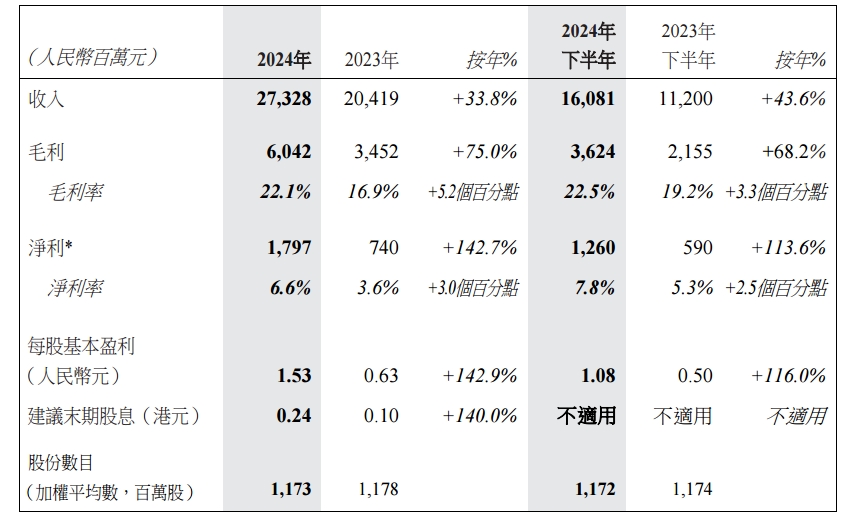

2.瑞声科技2024年营收273.3亿元,净利润同比大增142.7%

3.百川股份2024年实现营收55.56亿元,同比增长35.1%

4.博敏电子调整募投项目资金结构,优化新一代电子信息产业建设

5.顺络电子:一体成型功率电感市场空间快速扩容,未来需求前景可期

1.聚灿光电:预计红黄光外延片、芯片项目于Q2、Q3全部达产

近日,聚灿光电在接受机构调研时表示,“年产240万片红黄光外延片、芯片项目”正有序推进,目前月产能10万片的生产设备已基本到货,部分工序设备处于调试阶段,产能进入快速爬坡期,预计2025年第二或第三季度实现全部达产。据测算,项目全面达产后,年均营业收入将新增超6亿元,净利润增加约1亿元。

在砷化镓红黄光项目布局上,公司凭借技术成熟、设备先进、产能规模大等九大优势构建竞争壁垒。具体包括:整合行业经验形成稳定工艺路线,设备自动化与定制化提升效率,规模化扩产降低采购成本,高架地板设计保障百级洁净车间,以及利用现有厂房和团队降低公共成本。此外,公司未绑定单一客户,潜在市场广阔,且红黄光与既有蓝绿光产品协同销售,可带动整体业务增长。

管理层透露,该项目产能释放将夯实公司第二增长曲线,通过配套蓝绿光产品结构优化,进一步拓展Mini/MicroLED显示、车载等高端市场。目前,公司已实现全色系LED芯片供应能力,覆盖照明、背光及直显领域,客户涵盖vivo、小米、吉利等终端品牌。

在人均创收和生产效率方面,聚灿光电表示,公司通过“聚焦主业、强化创新、扁平化管理、员工激励”四大举措维持行业领先水平。全员劳动生产率及单位资产创收达行业均值两倍以上,战略聚焦单一基地、技术创新驱动设备升级、授权式管理激发团队活力,以及市场化薪酬体系保障员工积极性。未来,公司计划深化技术投入与管理优化,巩固市场竞争地位。

2.瑞声科技2024年营收273.3亿元,净利润同比大增142.7%

3月20日,瑞声科技公布2024年年度业绩报告。报告显示,集团全年实现营收273.3亿元,同比增长33.8%;股东应占溢利达17.97亿元,同比增长142.7%。此外,经营性现金流入为52亿元,存货周转天数降至60天,净资产负债率维持在3.8%的低位,账面现金达75.4亿元。

年内,瑞声科技核心业务实现全面突破。声学、光学及电磁传动业务保持技术领先,其中光学业务收入同比增长37.9%,高端塑胶镜头、G+P混合镜头及光学防抖模组等高价值产品出货提升;精密结构件业务高速增长,独供三折叠手机中框彰显制造实力。车载领域通过收购Premium Sound Solutions(PSS)拓展关联业务,并凭借差异化算法斩获新定点项目。此外,机器人领域布局加速,麦克风产品已向头部客户出货,同时开发灵巧手、线性执行器等核心部件。

关于业绩变动的原因,瑞声科技说明称,主要受益于全球智能手机市场复苏及产品规格升级趋势,叠加2024年2月完成PSS首期收购带来的利润贡献。集团通过优化产品结构、推进精益运营,实现毛利率同比提升5.2个百分点至22.1%,运营效率显著提高。

其他财务方面,资本开支为23.3亿元,全年派息比率15%,末期股息同比提升140%。集团强调将保持审慎财务政策,以现金流支持业务拓展,持续为股东创造长期价值。

3.百川股份2024年实现营收55.56亿元,同比增长35.1%

3月19日,百川股份发布2024年度业绩报告称,该年度公司实现营业收入5,556,006,860.03元,与去年同期4,112,490,554.83元相比,增加1,443,516,305.2元,上升35.1%。

公司营业收入中,化工板块实现营业收入4,495,352,885.62元,占营业收入的比重为80.91%,新材料板块实现营业收入582,718,193.47元,占营业收入的比重为10.49%,新能源板块实现营业收入477,935,780.94元,占营业收入的比重为8.6%。营业成本为4,992,629,995.2元,与去年同期4,039,432,840.24元相比,增加953,197,154.96元,上升23.6%。

2024年,归属于上市公司股东的净利润108,676,585.97元,与去年同期相比上升123.31%,主要原因是:2024年,化工板块需求好转,主要化工产品价格稳中上涨,个别化工产品价格上涨幅度较大,叠加宁夏基地项目产能陆续释放,公司化工板块毛利较去年同期增加明显。

百川股份近年来积极在锂电材料领域实现布局延伸,目前已投资建设针状焦项目、负极材料项目、正极材料项目、锂电池资源化利用项目等多个项目。公司积极布局锂电材料产业链,构建起磷酸铁/针状焦→磷酸铁锂/石墨负极→磷酸铁锂电池→电池资源化利用的产业链,实现锂离子电池产业闭环,形成从上游原料到下游锂离子电池,至最终的锂电池资源化利用的产业全覆盖。

4.博敏电子调整募投项目资金结构,优化新一代电子信息产业建设

3月18日,博敏电子审议通过了《关于公司调整部分募投项目内部投资结构的议案》。此次调整针对2022年非公开发行股票募投项目“新一代电子信息产业投资扩建项目(一期)”,在不改变项目总投资金额、建设内容及募集资金总额的前提下,对内部资金分配结构进行优化。

根据公告,本次调整主要涉及建筑工程费、设备购置费及其他费用的资金分配。其中,建筑工程费拟投入额由4亿元增至6.41亿元,新增安装工程费2,364.5万元及其他费用3,693.77万元;设备购置费拟投入额则从7.23亿元调减至4.22亿元,减少约3.02亿元。调整后,项目总投资仍为21.32亿元,不足部分由公司自有或自筹资金补足。

公司表示,此次调整旨在根据项目建设实际需求,优化资金使用优先级,加快项目实施进度并提高募集资金效率。通过合理分配资金流向,重点保障建筑工程等基础环节,确保项目按计划推进。

5.顺络电子:一体成型功率电感市场空间快速扩容,未来需求前景可期

近日,顺络电子在接受机构调研时表示,公司核心产品一体成型功率电感经过多年研发投入及大客户合作推动,已实现市场空间快速扩容,覆盖手机、车载、服务器等多元化场景,未来需求前景广阔。2024年,该产品在高端消费电子、AI服务器等领域获客户青睐,铜磁共烧平台电感的高功率密度特性更成为行业突破点。

在汽车电子领域,公司产品已全面渗透新能源汽车三电系统,并延伸至智能驾驶、域控制器等智能化场景。随着行业向“智能化下半场”转型,雷达、摄像头等模块对磁性元件需求激增,顺络电子凭借先发优势推动汽车电子业务高速增长。同时,公司明确模块化是元器件发展趋势,当前滤波器等模组产品已落地,未来将深化小型化、复合化技术布局。

射频器件方面,顺络电子0603高精密电感产销量全球领先,01005及008004型叠层电感实现纳米级量产,支撑5G通讯及智能终端升级需求。重资产投入背景下,公司通过技术与管理创新提升投入产出效率,固定资产与收入比例有望优化。

面对日本厂商主导的行业竞争格局,顺络电子以技术、客户、质量优势确立细分龙头地位,正从“跟随者”向“引领者”转型,持续加码研发及产能投入,实现“成为电子元器件领域专家”的企业愿景。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000