全球数字化浪潮的不断推进,使得无线网络连接成为社会运转、经济发展和人们日常生活不可或缺的关键要素。

Wi-Fi6发布于 2019 年,作为新一代无线网络技术,在传输速率、功耗、多用户介入、延迟、安全性等方面带来变革性的体验,技术升级的同时承接了物联网时代应用场景和终端需求的爆发,近年来得到迅猛发展。相关机构数据显示,智能家居、汽车和嵌入式物联网应用支持 Wi-Fi 设备出货量增长,在2022 年约为 45 亿台,其中Wi-Fi 6 约占 Wi-Fi 市场总量的 24%;到 2027 年Wi-Fi 设备出货量将达到约 57 亿台,Wi-Fi 6 和 Wi-Fi 7 将占 WiFi 市场的 2/3 左右。

2019-2027年Wi-Fi市场预测

图表来源: Takeshi Niwa, Marketing Analyst at TSR (Techno Systems Research Co., Ltd)

从市场数据中可以洞见,以Wi-Fi6和相关标准引领的市场正在快速变革。Wi-Fi接入点(Access Point, AP)作为无线网络的核心设备,承担着连接无线客户端与有线网络的重要任务。

IDC公布的全球WLAN追踪报告显示,自2022年起,Wi-Fi6 AP占据了接入点收入的近8成,并连续增长,彰显了新一代技术的主导地位。

从终端侧来看,AP端(路由器+网关)、IoT STA端(物联网Wi-Fi芯片)、数传STA端(智能手机终端+电脑+平板)是Wi-Fi联盟定义的三种Wi-Fi终端类别,随着Wi-Fi6的加速市场导入,Wi-Fi6 AP亦呈现需求的爆发之势。作为无线网络的关键设备之一,AP不仅是实现高速、稳定无线网络连接的关键枢纽,也是智能家居、智能办公、教育、医疗、工业等众多场景和行业实现智能化升级的重要推动力,更是影响信息安全、产业安全和网络安全的重要环节。

现状与机遇

如今的Wi-Fi6,已成为市场主流,并展现出强劲的发展势头。

从市场规模看,按照权威机构的预计,今年国内的Wi-Fi芯片市场规模将超过329亿元,其中Wi-Fi6/6E将份额将达到57%。

从芯片厂商的业务角度,过去两年,包括博通、高通、联发科等大厂财报显示,目前包括Wi-Fi6,6E等已经占据Wi-Fi业务的过半营收。

就细分市场而言,据奥维云网(AVC)线上监测数据显示,在2024年中国家用路由器线上传统电商市场,Wi-Fi6零售量规模为973万台,占据整体规模的58.5%。

Wi-Fi6 AP市场的高速增长,主要源于技术升级和终端需求两方面驱动。

相较于前代技术,Wi-Fi6 AP在传输速率、频谱利用率、多用户并发能力、降低延迟和功耗、提高安全性等方面都有显著提升。如 OFDMA(正交频分多址)、MU-MIMO(多用户-多输入多输出) 和BSS Coloring(小区颜色编码)、TWT(目标唤醒时间)等核心技术,是无线连接技术的一次质的飞跃,也带来更加高效的无线网络体验。

同时,随着物联网时代的深入发展,多样化的应用场景下,泛在化的终端设备正在不断涌现。

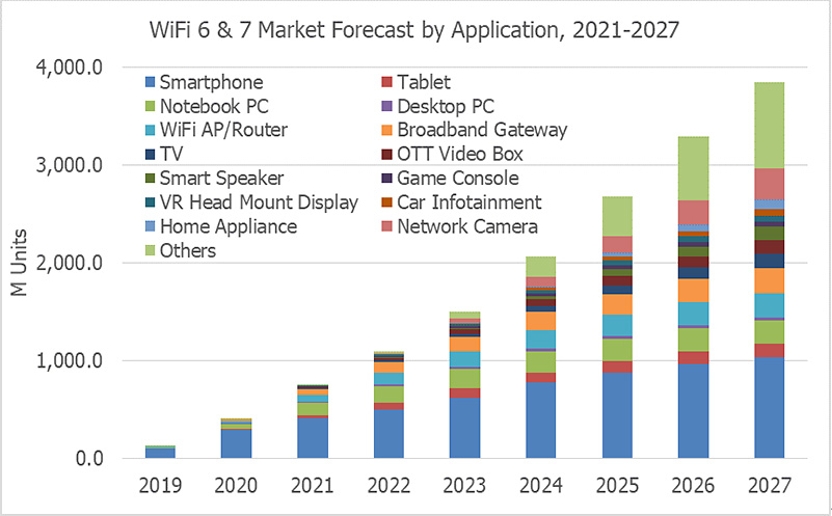

2019年Wi-Fi接入点/路由器/宽带网关、高端智能手机、PC率先采用Wi-Fi 6,至今仍是主要应用。 2022 年,智能手机、PC 和 WiFi 网络设备占 WiFi 6/6E 出货量的 84%。 2021-2022 年,更广泛的 Wi-Fi 应用转向 Wi-Fi 6;2021 年,智能电视和智能音箱等智能家居设备开始采用 Wi-Fi 6;2022年至今,家庭和工业物联网应用、汽车、工业自动化开始采用 Wi-Fi 6 标准。比如在智能家居中,如今越来越普及的IPC(网络摄像机)家庭摄像头,4K/8K高清视频,AR/VR等,对于高速率和低延迟的无线连接提出了更高要求。在商场、体育场等商业设施场景,也出现了大量对于高密度、高并发和高稳定性的连接需求。而随着企业数字化转型、行业智能化升级的深入,网络基础设施已经成为企业提升竞争力的关键因素,Wi-Fi6 AP在企业市场,工业医疗教育等行业领域的应用也在扩大,为各行业发展带来新的机遇。

2019-2027年Wi-Fi 6&7市场预测(按应用)

图表来源: Takeshi Niwa, Marketing Analyst at TSR (Techno Systems Research Co., Ltd)

正是因为AP类产品深入到家庭和社会生产生活的方方面面,实现Wi-Fi6 AP的自主可控和国产替代,对于家庭和企业的降本增效,以及保障网络安全和信息安全十分重要。其中,核心的国产Wi-Fi AP芯片和面向国产Wi-Fi AP的IP尤为重要。

挑战与求变

由于庞大的消费市场空间具有发展潜力,近年来,中国成为全球Wi-Fi6市场增长的主要驱动力。受市场、政策等因素影响,近年来国内也涌现出不少Wi-Fi6赛道的芯片企业,且普遍进入产品落地期,另一个特征是,得益于技术积累和能力的提升,国内Wi-Fi6芯片企业也开始向AP、STA等Wi-Fi高性能领域挺进。

IP作为芯片设计领域的基石,在产品研发中扮演着重要作用。以Wi-Fi6 AP IP为例,核心部分主要包括基带和射频IP。但经过多年的产业发展,该领域的马太效应明显。

经过多年的市场洗礼和整合,全球有Wi-Fi6基带自研能力厂商仅有博通、高通、联发科、海思等少数几家大厂,独立Wi-Fi基带IP公司较少,目前主要由CEVA供应。主流Wi-Fi 6射频IP厂商也只有少数欧美厂商(价格不菲,动辄数百万美元报价,成本负担较重),以及中国大陆的锐成芯微等。

在此情形下,国内不少Wi-Fi6芯片厂商选择的路径主要是采购CEVA的基带IP,通过自研方式来解决射频IP,再通过整合MCU(微控制单元)、Memory(存储器)、电源管理等部分,以快速推出芯片导入终端客户,但这种方式存在如下几方面的挑战。

一是Wi-Fi6因涉及高密度、高通量及多天线等特性,开发难度相比前一代大幅提升, 特别是面向高吞吐率及AP的产品方向,对RF性能指标要求非常高,很考验RF团队的研发能力和经验,拥有完整Wi-Fi6 AP芯片RF开发经验的工程师在国内稀缺,导致不少公司经过数次流片迭代仍无法达标。

二是Wi-Fi6需要用到数字中频技术,该技术主要在基站芯片开发中应用较多,还需要借鉴大量5G技术,要求团队具备对Wi-Fi和5G技术都要有深刻理解。

三是Wi-Fi不同于其他普通芯片,属于完整的高复杂度SoC(系统级芯片)系统,包括CPU(中央处理器),存储,基带,模拟,射频,以及软件算法,需要研发上具备中高端CPU、SoC等完整解决方案的能力。此外,针对Wi-Fi AP芯片,对数据链接的稳定性要求很高,还需要团队具备完整的工程量产能力。

四是自研需要较长的时间成本以及较大的资金投入,这无疑将影响研发进度,并导致芯片方案的趋同,缺少差异化。同时,在当下市场需求快速变换,融资压力较大的商业环境下,初创公司很容易因此而错过市场窗口期。

正因如此,当前一些国内IC设计企业已开始考虑着重前端发力,通过采用外部IP来加快产品上市时间。而经过多年积累和发展,国内射频IP厂商的能力也得到了显著提升,具备支撑起IC设计企业在Wi-Fi6 IP方面的需求。

IP助力国产Wi-Fi6 AP开新局

综上所述,市场需要国产射频IP厂商来加速产品落地,本土射频IP厂商在近年来万物互联趋势中也获得了空前的成长,2011年成立的锐成芯微在该领域堪称典范。

成立近15年,在射频IP细分领域,锐成芯微已构建起显著的、持续的竞争优势。公司拥有一支数十人的RFIP研发团队,主要来自清华、复旦、成电、西电、美国波士顿大学等国内外知名院校,在短距离无线连接领域有丰富的研发经验。曾研发的无线连接芯片出货量数十亿颗。公司拥有国内外专利超过145项。

目前,锐成芯微已在多家晶圆厂的22nm上开发完成了针对IoT(物联网)应用的2.4GHz单频Wi-Fi射频IP(主要面向IoT),以及针对Station(站点)和AP应用的1x1双频Wi-Fi射频IP(机顶盒、摄像头、路由器等高速率应用),经过流片验证和充分测试,并跟多家品牌客户建立了业务合作,部分客户已经进入量产阶段。同时,锐成芯微已与国内某头部客户建立了战略合作关系,正在开发支持2x2 MIMO的双频Wi-Fi,进一步提升传输速率,面向高端国产路由器市场。值得一提的是,锐成芯微Wi-Fi射频IP同时支持自主可控的星闪SLB协议,并与星闪联盟首批成员建立起了业务合作。

据集微网了解,锐成芯微的22nm Wi-Fi AP射频IP,凭借其独有的低功耗技术,在发射功率和电流功耗等方面极具竞争力,接收也可实现较低功耗。其中,2.4GHz和5GHz PA的饱和发射功率Psat达到27dBm。在2.4GHz RX接收模式下,电流仅17mA,支持40M信号带宽;在5GHz RX接收模式下,电流仅27mA(80MHz带宽),接收链路最高支持160M信号带宽。此外,片上集成了完整的频率综合器,在5GHz下相位噪声小于0.35deg。整体而言,其Wi-Fi RF IP性能指标达到国际一流水准。

除了22nm节点,锐成芯微紧跟国际头部芯片厂商节奏,在先进工艺N6RF节点完成了Wi-Fi6 AFE(模拟前端) IP开发,并获得了良好的测试结果,为进一步的Wi-Fi AP 射频 IP节点演进奠定了基础。整体而言,锐成芯微的Wi-Fi6 AP RF IP产品,具有高性能、小面积、低功耗、稳定可靠等特征,作为Combo(组合) IP,同时支持BLE/BT蓝牙双模式,可以协助客户快速推出Wi-Fi 6 SoC或Wi-Fi 6/蓝牙Combo芯片。

行业看来,国内IP厂商对于Wi-Fi6 IP的有力支持,将带来几方面的显著影响。

一是助力芯片厂商通过降本提质,迅速推出差异化产品,实现快速落地,同时助力国产Wi-Fi6芯片向AP、STA等高性能高可靠性的高端市场挺进,实现技术突破升级,打破海外大厂在该领域的主导局面。

二是通过产业系统合作,推动无线连接技术创新发展和芯片技术升级,也为完善国内Wi-Fi6芯片产业链条,丰富产业生态和带动相关产业发展,起到促进作用。

三是在当前自主可控背景下,为保障信息安全、网络安全和支持国家战略也起到积极作用,从这一点上看,国产的Wi-Fi6 IP厂商的产业价值和战略价值也愈发凸显。