1.美国国防部将长鑫存储、腾讯、宁德时代等134家中企列入黑名单

2.合芯科技被爆《七宗罪》!欠薪近1亿,不给N+1补偿

3.2024年韩国半导体对华出口占比下滑至33.3%

4.传三星等韩厂减产消费级NAND Flash

5.传每片1.8万美元 台积电3nm苹果代工价曝光

6.美对陆系成熟制程开刀伤敌八百恐自损一千

7.英特尔明确不会关闭其独立显卡业务

1.美国国防部将长鑫存储、腾讯、宁德时代等134家中企列入黑名单

美国国防部周一表示,已将包括腾讯控股、电池制造商宁德时代在内的中国科技巨头添加到其表示与中国军队协作的公司名单中。

据当局文件,名单中还包括芯片制造商长鑫储存科技公司、长江存储、中芯国际、移远通信等厂商。

根据《联邦公报》发布的通知,每年更新的中国军事公司名单(根据美国法律正式规定为「第 1260H 条名单」)指定了134家公司。虽然该指定并不涉及立即禁令,但可能会对受影响公司的声誉造成打击,并向美国实体和公司发出严厉警告,提醒他们与他们开展业务存在风险。还可能增加美国财政部制裁该等公司的压力。

美国国防部亦剔除六家据称不再符合指定要求的公司,包括人工智能公司北京旷视科技、中国铁建 、中国建筑集团和中国电信集团、深圳科思、中国海洋信息电子股份有限公司。

针对美国近期将中国企业列入出口管制“实体清单”,商务部新闻发言人此前在例行新闻发布会上回应称,中方注意到有关情况。一段时间以来,美方以所谓涉俄、涉军等为由,接连将中国企业列入出口管制“实体清单”。美方泛化国家安全概念,滥用出口管制措施,对中国企业肆意实施单边制裁和“长臂管辖”。这是典型的经济胁迫和单边主义霸凌行径,中方对此坚决反对。美方应当立即纠正错误做法,停止对中国企业的无理打压。中方将采取一切必要措施,维护中国企业的正当合法权益。

2.合芯科技被爆《七宗罪》!欠薪近1亿,不给N+1补偿

据苏城微动态报道,国产服务器CPU知名企业合芯科技发生暴雷,拖欠薪资、断缴社保等,文中盘点了合芯科技的七宗罪,包括拖欠500多名员工10个月工资,涉及金额近1亿元;断缴员工社保及医保,强迫员工自行离职,不给N+1补偿金;阻挠员工正常入职下家;公司部分高管、法务、财务继续领工资;非法挪用员工财产;故意扰乱仲裁程序;不按仲裁协议支付赔偿。

微信平台留言板

关于合芯科技欠薪的消息,脉脉平台早在2024年上半年已有相关消息。有猎头顾问于2024年11月表示,合芯科技员工反映,自2024年5月起,公司便未正常发放工资,且情况逐渐恶化,包括欠薪、断缴社保公积金等。部分员工已采取劳动仲裁措施,但公司申请了延期,结果仍不明朗。

脉脉爆料

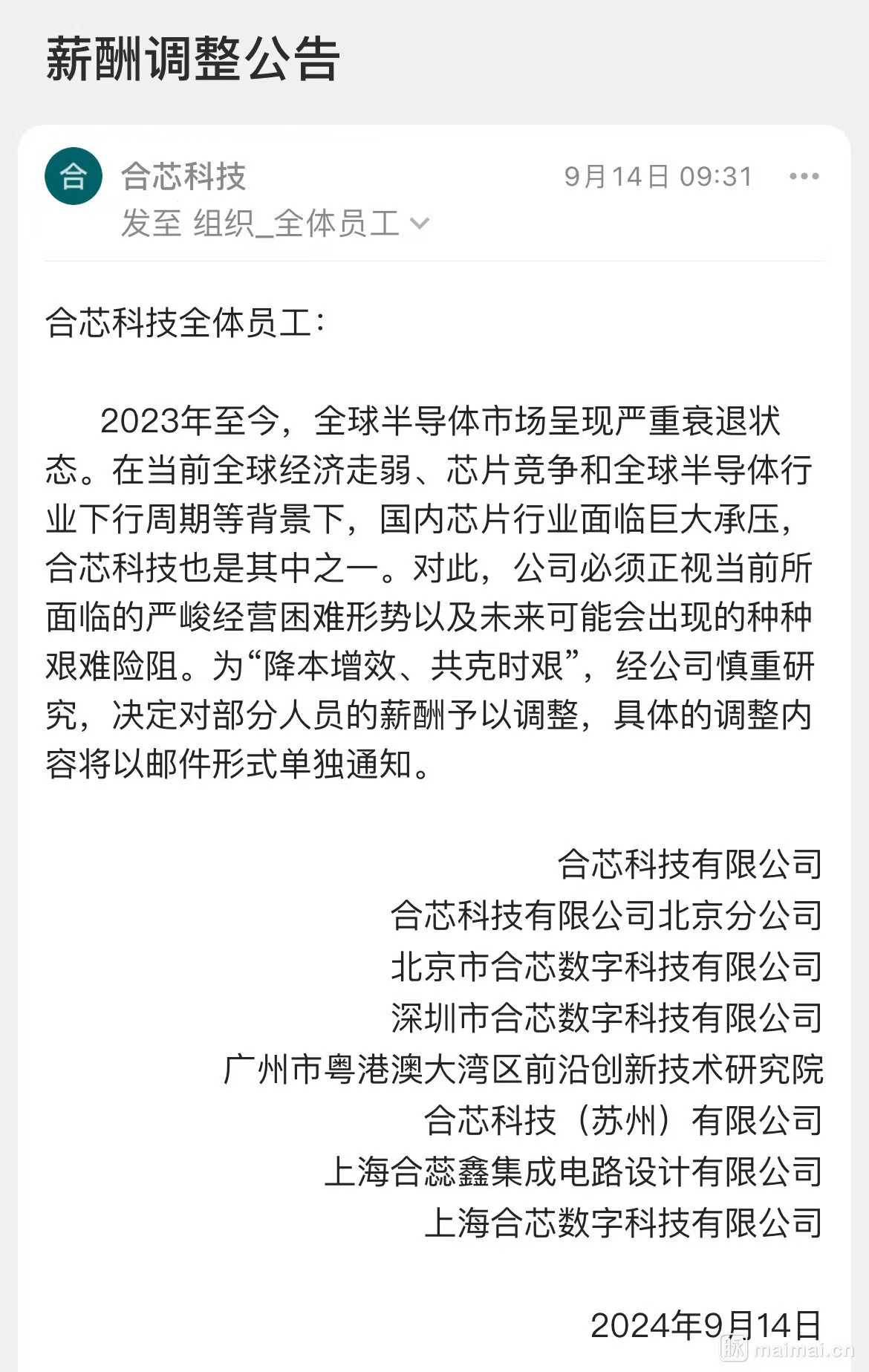

此外,脉脉上也流出合芯科技2024年9月薪酬调整公告的内容。合芯科技表示,国内芯片行业面临巨大承压,公司必须正视所面临的严峻经营困难形势以及未来可能会出现的种种艰难险阻,为“降本增效、共克时艰”,经公司慎重研究,决定对部分人员的薪酬予以调整。

合芯科技的核心管理层目前已失联,对于员工的诉求和公司的资金状况,均未给出明确回应。

2024年11月,社交媒体上爆出国产服务器CPU知名企业合芯科技拖欠员工薪资、公司运营几近停摆的消息,电厂称从多个独立信源处核实到情况属实。

合芯科技去年新增股权被冻结信息,股权数额为57.8819万元人民币,被冻结标的企业是上海合蕊鑫集成电路设计有限公司。

天眼查显示,合芯科技(苏州)有限公司作为合芯科技有限公司旗下公司,存在股权冻结、多宗司法案件等风险,例如“破产债权确认纠纷”。

风险案件

资料显示,合芯科技成立于2014年,总部位于广州市,在苏州、北京、上海、广州、深圳、珠海分别设立研发中心。公司原名中晟宏芯,以自主发展基于开源RISC指令集架构高端服务器中央处理器为核心目标,号称为“国内唯一一家始终坚持基于开源RISC指令集架构高端服务器中央处理器研发的企业”,早期核心员工来自于中科院计算所和IBM,曾被视为全国产化的POWER系列CPU研发的种子选手。

3.2024年韩国半导体对华出口占比下滑至33.3%

最新产业数据显示,韩国2024年对中国大陆的半导体出口下降,销往中国台湾和越南的半导体则增加。

据报道,韩国产业通商资源部1月5日发布的数据显示,2024年韩国半导体出口额比2023年增长43.9%至1419亿美元。

中国大陆向来是韩国半导体最大市场,但韩国销往该地区的半导体占比过去几年持续下降。韩国贸易协会(KITA)数据显示,中国大陆和中国香港2024年占韩国半导体出口的比率为51.7%,低于2020年的61.6%。

如果把中国大陆和中国香港分开,韩国销往中国大陆的半导体比率从40.2%降至33.3%,销往中国香港的半导体比率则从20.9降至18.4%。韩国出口到中国香港的芯片,预计更多最终重新出口至中国大陆,进一步凸显对中国大陆直接出口下滑的情况。

相较下,2024年中国台湾占韩国芯片出口的比率为14.5%,远高于2020年的6.4%,反映出SK海力士通过台积电卖给英伟达的高带宽存储器(HBM)大增。韩国产业人士表示,SK海力士的HBM会先出货给台积电,由台积电把SK海力士的HBM芯片与图形处理器(GPU)封装在一起,生产人工智能(AI)加速器,再转交给英伟达。

韩国半导体对美国的出口微调,从2020年的7.5%下降到2024年的 7.2%。

韩国半导体对越南出口的份额也在上升,其比例从2020年的11.6%上升到2024年的12.9%。这一增长主要归因于三星电子等公司将其智能手机工厂从中国迁至越南。因此,包括半导体在内的相关零部件出口大幅增加。

4.传三星等韩厂减产消费级NAND Flash

据报道,继铠侠、美光传出减产后,市场也传出三星、SK海力士减产消费级NAND Flash,这是首次传出韩厂减产的消息,业界人士预期,将有助于市场回复供需平衡。另外,美光及三星皆提及2025年NAND资本投资预计将放缓,重心将放在产线组合调整,大量减产MLC、增产QLC产品。

近日,市调机构TrendForce最新调查显示,2025年第一季NAND Flash供应商将面临库存持续上升,订单需求恶化等挑战,平均合约价恐季减10%~15%。其中,wafer跌幅将收敛,模块产品部分,由于enterprise SSD订单稳定,预期可缓冲合约价跌势;Client SSD及UFS则因消费终端产品需求疲软,买家采购意愿保守,价格将持续下探。

TrendForce认为,模块厂面对2025年上半年需求情况未明、价格持续下跌的情况,第一季度仅对特定规格的NAND Flash wafer有少量需求。在模块厂采购意愿低、原厂间竞争加剧的状况下,集邦预估2025年第一季度wafer合约价将季减13%~18%,且不排除跌幅恐扩大。

5.传每片1.8万美元 台积电3nm苹果代工价曝光

过去十年台积电为苹果代工技术一路从28nm升级到3nm,价格也水涨船高。科技新闻网站Tom's Hardware引述消息报导,台积电为苹果A17及A18芯片代工的3nm晶圆价格为每片1.8万美元,比十年前高出2倍左右。

台积电制程技术升级进度领先业界,不仅让苹果愿意出高价委托代工,也让台积电拿下几乎所有芯片业者的代工订单,FX Empire网站在最新报导中将台积电誉为「重大全球公司」,并称之为当今科技进展的重要推手。

研究机构Creative Strategies执行长兼首席分析师巴加林(Ben Bajarin)表示,2013年台积电为苹果A7芯片代工是采用28nm制程,当时报价每片晶圆5,000美元。去年A17及A18芯片是采用3nm制程,报价每片1.8万美元。

巴加林表示,苹果A系列芯片多年来持续增加电晶体。回顾2013年A7芯片共有10亿颗电晶体,到了去年A18 Pro芯片电晶体数量已高达200亿颗,主要是因为处理器核心数量逐年增加,功能也越来越多。

由于A系列芯片主要应用在iPhone,因此多年来芯片尺寸始终维持在80至125平方公厘范围,意味着这些年苹果芯片电晶体密度持续增加。巴加林表示,苹果在A系列芯片发展初期快速提高电晶体密度,尤其是A11及A12芯片的电晶体密度分别增加86%及69%,但从A16芯片开始电晶体密度增幅逐渐趋缓。

FX Empire出具的报告指出,台积电是全球晶圆代工龙头,其制造能力对大型科技公司极具吸引力。科技巨头自行设计芯片片,再交由台积电生产,这些科技巨头彼此互相竞争,但无论是那家获得成功,台积电都是赢家。报告称,台积电不仅是一家非常重要的全球型企业,也是推动科技进步的重要关键。

过去一年来台积电基本面稳固深受法人肯定,已推动公司股价翻倍。据FactSet统计,过去三年台积电营收平均成长率约17%,同一期间每股税后纯益(EPS)平均成长率也有20%,且今年EPS成长率可望扩大至30%,让投资人继续看旺台积电后市。(工商时报)

6.美对陆系成熟制程开刀伤敌八百恐自损一千

特朗普马上要就位了,然美国拜登政府赶在卸任前,对陆系半导体产业推出新一轮管制措施,将规管战线从「先进制程」延伸至「成熟制程」,企图对陆系半导体扩大管制。观察陆系成熟制程的发展态势,美方此举不仅可能伤及自身及盟友企业的营运,更可能加速陆系半导体供应链的在地化进程。依照以往美方更换执政者后政策仍延续的轨迹来看,这项政策,恐将造成「伤敌八百,自损一千」的结果。

全球成熟制程产能结构呈现明显差异。陆系晶圆代工厂以成熟制程为主要营收来源,而海外的成熟制程主要由整合元件制造商(IDM)主导。这种结构性差异,使得美国的管制措施可能对全球供应链造成严重的连锁反应。

欧美日韩的IDM厂商,包括英飞凌、意法半导体等,在车用电子、工业控制等领域具有重要地位,这些应用多仰赖成熟制程生产。美国的限制措施,可能迫使这些IDM厂商重新评估其供应链布局,增加营运成本和不确定性。

此外,此刻进行成熟制程管制已非最佳时点,陆系晶圆代工厂因先进制程受到封锁,近年来转向大力开展成熟制程领域,并建立起相当的经济规模;据集邦科技统计,预估至2025年底,陆系业者在全球前十大晶圆代工厂的成熟制程产能占比,将超过25%。

这项数字背后反映的意义是,陆系半导体产业在成熟制程领域,已具备坚实的技术基础和产能优势。以制程技术而言,陆系厂商推进至28纳米高压制程实现量产,显然更低阶的成熟制程量产技术相当娴熟,成本控制将更具优势。

此外,虽2025年仍具变数,但预估全球前十大晶圆代工厂成熟制程产能利用率将约75%以上,成熟制程温和复苏,陆系成熟制程厂有机会景气反转向上时,继续放大经营绩效与优势。过去20年来,陆系业者追得很紧,这次要拼的是弯道超车,产能一旦开出,不仅台厂将失去报价优势,陆系产品卖价也比欧美的成本低,以IDM(整合元件制造厂)为主的欧美半导体业者,市场大饼恐会整碗被捧过去。

值得注意的是,如此的影响已开始发酵。美国MCU暨类比IC大厂Microchip最近一次法说会上,调降了营收展望,并宣布将在2025年7月关闭亚历桑那州坦佩市的晶圆厂Fab2,管理层说明的主因是订单趋缓,须先清空先前建立的现有库存。相关欧美业者恐怕从MCU、类比IC、驱动IC、功率芯片、甚至感测晶片,都将遭遇同样的竞争压力。

在如此的市场态势下,美国如对成熟制程进行管制,可能产生三个重大的影响。首先,由于陆系晶圆厂已具备价格优势,管制措施可能加速客户转单至陆系供应商,特别是对成本敏感的消费性电子和工业应用领域。其次,面对供应链重组的压力,欧美日韩IDM厂商可能被迫加速寻找替代产能或调整产品策略,将增加其营运成本并影响获利能力。最后,这些限制可能刺激中国大陆加快本土半导体供应链的建设,反而达到强化而非弱化中国大陆半导体产业的效果。

地缘政治因素确实促使全球半导体供应链走向分流,确保区域产能自主也成为各国重要议题。然而,在成熟制程领域,中国大陆已经建立相当的产业基础,包括技术能力、产能规模和价格优势。美国此时对成熟制程采取管制措施,或许会加速全球供应链重组,但重组的结果未必符合美方原先预期的效果。相反的,还可能促使终端客户因成本转向陆系供应商,同时打击美国盟友的企业竞争力。

时至今日,任何贸易管制措施都需要审慎评估其外溢效应。美国此次针对成熟制程的管制政策,高机率低估了陆系厂商在这个领域里,已具备的竞争优势。这个政策不仅可能伤及盟友利益,更可能加速陆系半导体产业的自主发展,恐非美方决策者乐见的结果。(工商时报)

7.英特尔明确不会关闭其独立显卡业务

英特尔新任联席首席执行官米歇尔-约翰斯顿-霍尔索斯(Michelle Johnston Holthaus)刚刚在该公司的 CES 2025 主题演讲中向听众表示:"我们非常重视独立显卡市场,并将继续朝这个方向进行战略投资。"有关于独立显卡业务会不会被关闭,这是她经常遇到的问题。

英特尔刚刚卸任的CEO帕克·基辛格在最近的一次财报电话会议上直言不讳地指出,从财务角度来看,公司完全不同的 Lunar Lake 笔记本处理器是一次失败的实验,并表示公司在独立显卡方面的投资"需求也会减少":"我们如何处理图形? 这就是越来越多的大型集成显卡功能,因此未来市场对独立显卡的需求会越来越少。"

但几周后,英特尔终于凭借英特尔Arc B580显卡在独立图形处理器领域首战告捷,这款经济型游戏显卡在大多数地方都销售一空。

现在看来,霍尔索斯的新表态可能是在暗指"我们正在撤退,但撤退的速度很慢,而且不那么明显",因为在今天上午的主题演讲中,尽管英特尔最近遇到了一些麻烦,但她的总体基调还是非常乐观的。 她还对 Lunar Lake 芯片大加赞赏,并称 2024 年是"英特尔真正重新确立自己在人工智能 PC 市场领导者地位的一年",因为它在性能和电池续航时间方面具有优势,尽管该公司刚刚发布的 Arrow Lake 芯片和即将发布的 Panther Lake 芯片在构造上有所不同。

霍尔索斯重申 Panther Lake 将于今年下半年推出,并表示样品已经运往所有主要客户。

英特尔未来的"战略投资"也可能是在人工智能领域,而不是游戏领域,这与 AMD 和 NVIDIA 最近将工作重点重新放在人工智能的巨大商机上的做法类似。

不过,至少还有一款游戏显卡即将推出。 霍尔索斯表示,英特尔将在下周推出其下一款已经宣布的 B570 GPU,这款显卡比 B580 更经济实惠。(cnbeta)