1.富士康前11个月营收6.2万亿元新台币 超2023年全年营收;

2.机构:2024年Q3全球晶圆代工行业收入同比增长27%;

3.群联出售宏芯宇电子部分股份,获益44亿元新台币;

4.消息称三星将改变iPhone低功耗DRAM的封装方式;

5.WICA:2024年全球半导体市场规模将达6202亿美元,中国大陆占比30.1%;

6.爱立信:五年内每周使用生成式AI的手机用户数将增长2.5倍

1.富士康前11个月营收6.2万亿元新台币 超2023年全年营收

鸿海(富士康)12月5日公布2024年11月营收为6726亿元新台币,环比下滑16.43%,同比增长3.47%,为历年同期次高。2024年累计前11个月营收为6.20万亿元新台币,超过2023年全年营收,同比增长8.87%,为历年同期最高。

展望第四季度,鸿海表示,下半年为ICT产业传统旺季,因此运营仍会逐季加温,展望第四季度运营将会有季对季、年对年的显著增长。

从鸿海旗下4大产品11月营收来看,电脑终端产品受惠于苹果笔电拉货,与10月相比强劲增长,“元件及其他产品类别”与10月持平,“云端网络产品”虽有AI服务器器需求,但受到英伟达H系列、B系列新旧产品转换影响,较10月衰退,“消费智能产品类别”因10月新品、中国双11购物潮及北美感恩节需求垫高基数,故环比下滑。

前11个月来看,“云端网络产品”及“元件及其他产品类别”较去年同期强劲增长,主要是受惠AI服务器需求强劲,零组件与车用业务出货增加。“电脑终端产品类别”为显著增长,“消费智能产品类别”年对年则有约略衰退情形。

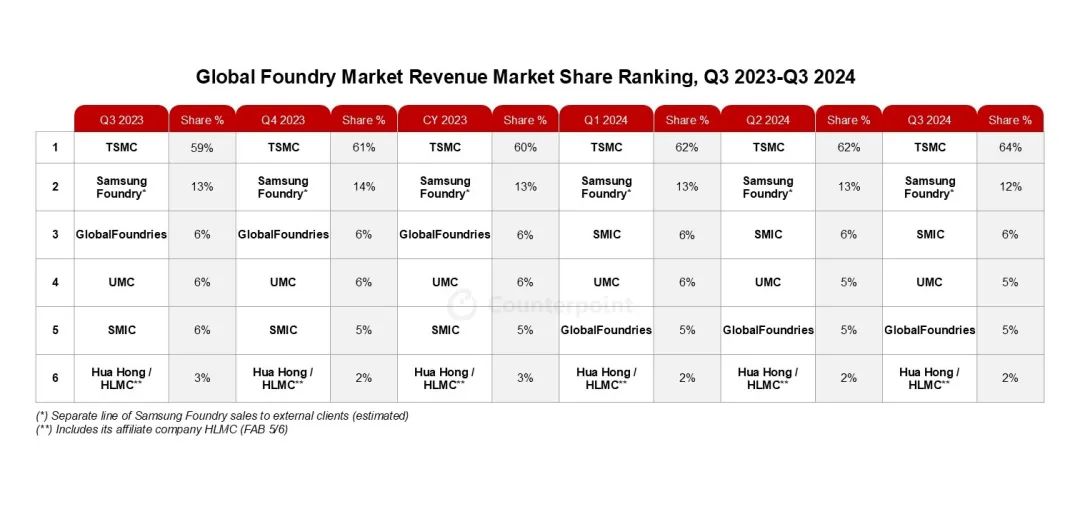

2.机构:2024年Q3全球晶圆代工行业收入同比增长27%

据市调机构Counterpoint Research数据显示,2024年第三季度全球晶圆代工行业收入同比增长27%,环比增长11%。增长的主要原因是人工智能(AI)需求强劲以及中国大陆经济复苏速度超过预期。

Counterpoint Research指出,在智能手机和AI半导体强劲需求的支撑下,包括台积电3nm和5nm工艺在内的先进制程需求继续推动行业增长。相反,非AI半导体的复苏依然缓慢。除中国大陆外,全球成熟制程代工厂的利用率(UTR)维持在65%~70%的较低水平。在成熟制程领域,12英寸成熟制程的需求复苏情况好于8英寸制程。

值得注意的是,中国大陆地区的代工和半导体市场的复苏节奏超过全球市场。中芯国际和华虹等中国大陆代工企业继续表现出强劲的UTR复苏,第三季度的UTR从上一季度的80%以上上升到90%以上。这一表现得益于无晶圆厂客户需求的提前复苏以及半导体本地化举措。然而,由于中国大陆地区的晶圆代工企业在过去几年中一直在积极扩大成熟制程的产能,随着更多产能在2025年投产,成熟制程晶圆代工企业的竞争必将加剧。

从各大晶圆代工厂的收入份额来看,台积电以64%的收入份额排名第一,三星代工厂以12%的市场份额位居第二,中芯国际2024年第三季度业绩强劲,在消费电子、智能手机和物联网应用需求复苏的推动下,公司收入实现强劲增长,以6%的收入份额排名第三。接下来依次是联电(5%)、格罗方德(5%)和华虹(2%)。

3.群联出售宏芯宇电子部分股份,获益44亿元新台币

群联电子宣布出售其在中国大陆宏芯宇电子的部分股份,预计此次剥离将带来44亿元新台币(1.3536亿美元)的利润。

2024年前十个月,群联电子累计收入为500.8亿元新台币。前三季度,该公司录得税前净利润64.69亿元新台币,税后净利润55.62亿元新台币。出售宏芯宇电子股份预计将大幅提升群联电子的非营业利润,但利润确认时间将取决于交易的完成情况。

群联电子的子公司Core Storage Electronic将以每股23元人民币(3.16美元)的价格向六位买家出售53,323,026股宏芯宇电子股份。本次交易占公司约12%股权,交易总额逾12.26亿元人民币,预估投资收益约44亿元。交易后,群联电子仍持有宏芯宇电子23.69%的股权。

群联电子董事长潘健成表示,44亿元新台币投资收益将主要投入中国台湾总部研发,旨在巩固群联电子在NAND存储产业的领导地位,并着重开发高价值的客制化存储解决方案。

潘健成解释,本次股权调整符合群联电子全球运营及中国大陆投资策略,通过策略性资产配置,强化财务状况,并将资源投入NAND存储领域的成长机会,并计划持续全球扩张,同时为存储解决方案市场开发创新技术。

公开资料显示,深圳宏芯宇电子是存储芯片及解决方案提供商,专注于存储芯片产品的研发、生产、测试及销售。公司核心产品分为嵌入式存储器、移动存储器、集成电路主控制器系列三大类,可广泛应用于消费类电子,人工智能、可穿戴设备、安防及车载电子、工业自动化等众多的高、精、尖行业领域。

4.消息称三星将改变iPhone低功耗DRAM的封装方式

据报道,三星电子开始着手研究iPhone用低功耗双数据速率DRAM的封装方法。消息人士透露,应苹果的要求,三星电子试图将LPDDR的集成电路(IC)改为分立封装。这意味着LPDDR将与系统半导体分开封装,苹果计划从 2026 年开始应用。

目前,LPDDR堆叠并封装在系统芯片顶部(封装堆叠,PoP),改为分立封装是为了扩大设备上 AI 的内存带宽。苹果于 2010 年首次在其手机 iPhone 4 上应用 LPDDR。PoP 允许将 IC 设计得更小,使其成为移动应用的最佳选择。

然而,PoP并不是设备上AI的最佳选择。带宽由数据传输速度、数据总线宽度和数据传输通道决定。总线宽度和通道由I/O引脚的数量决定。为了增加引脚的数量,封装需要变得更大。但是在PoP中,内存的大小是由SoC决定的,SoC限制了封装上I/O引脚的数量。

另一种解决方案是苹果使用目前广泛用于服务器芯片的高带宽内存 (HBM),但它在尺寸和功耗方面受到限制,无法应用于智能手机。

苹果过去已经在 Mac 和 iPad 中为其 SoC 使用分立封装。由于分立内存与 SoC 分开封装,因此可以添加更多 I/O 引脚,分立封装还能提供更好的热量调节,但内存和 SoC 之间的距离会变长。 Mac 和 iPad 使用的是分立封装,但后来随着 M1 SoC 的出现,它被改为封装内存 (MOP)。使用 MOP 可以缩短芯片之间的距离、减少延迟并最大限度地减少功率损耗。

三星还可能尝试为 iPhone DRAM 应用 LPDDR6-PIM(内存中的处理器)。LPDDR6 的数据传输速度和带宽是 LPDDR5X 的两到三倍。

5.WICA:2024年全球半导体市场规模将达6202亿美元,中国大陆占比30.1%

12月5日,世界集成电路协会(简称WICA)表示,2024年全球半导体市场预计达到6202亿美元,同比增长17%。2023年全球半导体市场规模为5301亿美元,同比减少8.5%。WICA认为全球市场已经触底反弹,即将进入“硅周期”上行阶段。

从世界不同国家和地区来看,中国的市场规模增长最快,美国市场次之,中美两国市场增长同比分别为20.1%和18.2%。WICA方面称,中国大陆是全球最大的电子装备制造地区,仍然是全球最大集成电路单一市场。预计2024年中国大陆集成电路市场规模为1865亿美元,占全球半导体市场份额30.1%。

从产品结构看,2024年预计有两个集成电路细分领域出现两位数增长,即逻辑芯片和存储芯片分别增长21%和61.3%。同时,分立器件、光电器件、传感器和模拟芯片预计出现2%-10%负增长。另外,得益于AI大模型对底层大模型算力激增,2024年全球GPU、FPGA、ASIC等逻辑芯片增速高于行业平均增速4%。

从应用结构看,预计计算及通信是半导体产业主要两大增量市场,分别增长18.4%和17.9%。汽车市场排于第三,同比增长16.7%。然而,政府采购是唯一出现负增长领域,同比下降20%。展望未来,人工智能和自动驾驶将成为全球半导体市场的重要增长极,同时大容量、高速率存储、第三代半导体产业将加速发展。

6.爱立信:五年内每周使用生成式AI的手机用户数将增长2.5倍

研究显示,预计在未来5年内,每周使用生成式AI应用的智能手机用户人数至少将增长2.5倍;同时,近四分之一的生成式AI用户表示,愿意为这些高网络需求类应用,如视频通话、流媒体和线上支付,支付35%的额外费用,以确保高速、安全的网络连接。

研究还称,35%的5G智能手机用户表示有兴趣为重要的应用程序支付差异化连接的费用。根据消费者对差异化连接的支付意愿,电信商将有机会将每用户平均收入(ARPU)提高5%至12%。

爱立信表示,该调查访问全球16个地区市场,超过2万3000名智能手机用户,其中包含超过1万7000名的5G用户,可代表11亿消费者,包括7.5亿名5G用户。