当前,国产功率半导体已在众多领域应用,特别是低端产品,如二极管、三极管、晶闸管、低压MOSFET(非车规)等,已初现“规模化效应、国产化率相对较高”等特点。在中高端领域,如SJ MOSFET、IGBT、碳化硅等,特别是车规产品,由于起步晚、工艺相对复杂以及缺乏车规验证机会等问题,国内厂家依然在追随海外厂家技术发展路线。但近年来,市场逐渐从依赖进口向国内自给自足转变,国产替代潜力大。

多数功率领先厂商业绩修复明显

2024年以来,在经济复苏的大背景下,叠加下游AI算力、汽车电气化和智能化、消费电子景气度攀升等对功率半导体需求不断增长的带动下,各大晶圆代工厂的产能接近满载,部分功率半导体公司产品价格上调,库存持续优化,逐渐走出2023年的周期谷底。其中,士兰微、扬杰科技、新洁能、捷捷微电等公司业绩增速明显,在汽车、工控、消费等领域完成不同程度的修复,新兴应用市场的需求带动给板块整体带来估值提升。

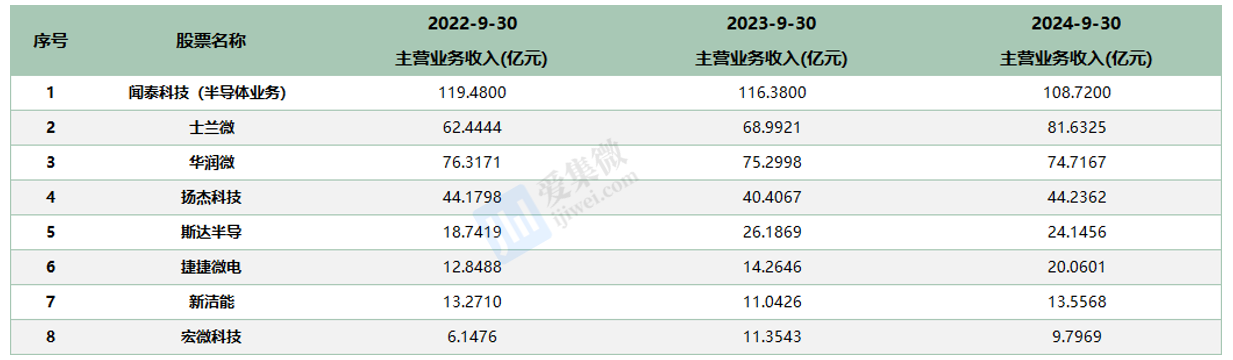

IDM龙头士兰微前三季度营业收入同比增加18.32%至81.63亿元,其中超73%收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场,公司加快汽车级、工业级电路和器件芯片工艺平台的建设进度,并加大汽车级功率模块和新能源功率模块的研发投入;虽然三大类产品(集成电路、分立器件和发光二极管)均呈现出良好的增长态势,但是市场竞争进一步加剧,公司多个品类产品价格较去年同期出现了一定程度的下降,综合毛利率同比减少3.7%至18.14%。

中低压MOS龙头新洁能前三季度营收同比增长22.77%至13.56亿元。受下游需求带动,公司在新兴应用领域AI算力及通信领域逐渐完成产品推进;公司在传统服务器和AI算力服务器产品中导入相关产品,目前已应用于GPU领域头部客户;传统工业、汽车等领域持续开拓客户,增大生产满足客户需求,业绩持续稳健增长。

二极管全球龙头扬杰科技前三季度营收同比增长9.48%至44.24亿元,汽车电子相关营收同比上升60%,是公司重点开拓的增量业务,且公司自主开发的车载碳化硅模块已研制出样;消费类及工业类板块占据公司下游过半份额的营收,整体也在稳健复苏,前三季度相关收入同比增长超20%;光伏板块仍处于周期性调整阶段,公司预期明年或会出现反弹。

晶闸管龙头捷捷微电前三季度营收同比增长41.5%,归母净流润同比增长155.31%。公司在手订单饱满,重点拓展汽车电子、电源类及工业类三大下游应用领域,对业绩增长保持乐观态度。

尽管部分细分市场竞争激烈,但功率半导体的几大下游领域(工控、汽车、消费、风光储等)需求都在逐步释放,叠加新兴应用市场(AI算力)的加速催化,整体板块都迎来估值修复。

国内功率芯片短期需求有待观察

在产能供给方面,我国晶圆代工市场显示出更快的恢复动能,以中芯国际和华虹为代表的中国的晶圆代工厂商均发布了强劲的季度业绩和积极展望,比全球其他成熟制程的代工企业更早触底反弹,整体产能利用率已经回升至80%以上。

在中芯国际今年11月8日的业绩说明会上,公司联席CEO赵海军表示公司将调转一部分工艺能力来做功率器件。他表示,功率器件和分立器件在全世界来看产能都是供给过剩的,而之所以决定增加功率器件产能,是因为中芯国际注意到,当前行业生产功率产品的产能,主要都是2000年以前建设,或者是淘汰的用来做逻辑或存储产品的产能,而这些产能无论是在产品质量还是工控能力都难以达到客户新的需求。

如此表态,或不难推测,国内功率主要产能正试图加快国产替代的速度,并力主在功率中高端市场提升市场份额。

不过,在华虹公司的三季报业绩说明会上,总裁兼执行董事唐均君却表示,“半导体市场的整体复苏态势比较符合我们的预期,但存在着结构性的分化。消费电子及部分新兴应用等领域的需求向好,功率半导体等需求情况的改善仍有待观察”。

在行业分析师看来,以中芯国际为代表的中国半导体制造业龙头厂商的资源向功率器件倾斜,以图在不断增长的汽车工业和新能源市场需求中获利,而功率器件代工龙头华虹对未来市场的需求变化仍犹未可知的观望态度。这也意味着,虽然功率器件行业的短期需求或没有大面积的反扑,但是未来整体的市场增量却已是“明牌”。

全球功率周期复苏或在明年

在整体周期性复苏方面,海外功率大厂也纷纷表示,短期功率器件仍前景难料,行业恢复仍需时间。其中,英飞凌引领全球功率半导体市场,其功率半导体出货量占全球总市场近40%,已经连续多年居首位。国内多数车厂都采用英飞凌方案,特别是用于主驱逆变器里的IGBT单管和模块,同时国内也有不少做模块封装的厂家从英飞凌采购晶圆。

近期,英飞凌首席执行官约亨-哈内贝克(Jochen Hanebeck)表示,“除人工智能外,我们的终端市场目前几乎没有任何增长动力,周期性复苏被推迟。因此,我们准备在2025年实现低迷的经营业绩”。

东芝电子设备和存储业务总经理Noriyasu Kurihara表示,目前对功率芯片的需求缓慢,因为设备制造商仍在消耗库存,但明年业务应该会回暖。

就功率芯片长远需求来看,Omdia认为,由于电动汽车和生成式人工智能的进步,电力需求可能会加速增长,其预计到2030年左右,电力供应可能无法满足所有需求,这意味着需要更节能的芯片,因此,市场正对功率芯片在高效、节能的要求在增加。

展望未来,随着产业链库存出清,需求进一步回暖,消费电子、汽车电子、高性能计算、高端通信及新能源等领域将是功率半导体行业增长主要驱动力,而拥有高端产品的厂商终将成为产业景气度回温的主要受益者。