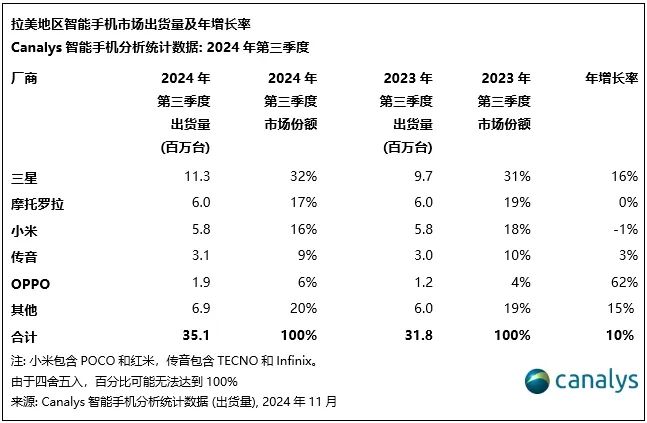

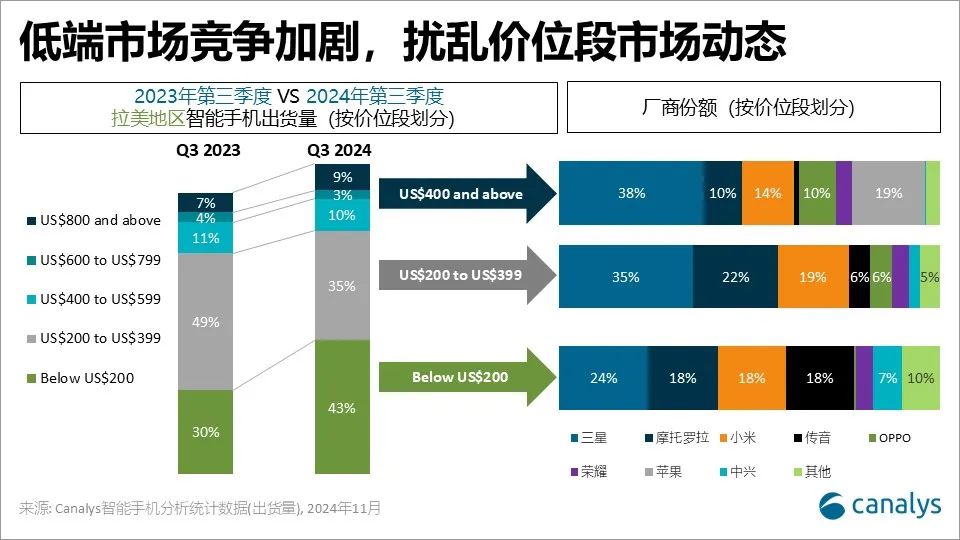

据Canalys数据显示,2024年第三季度,拉美地区智能手机市场增长10%,达到3510万台,创下该地区历史第二高的季度出货量。200美元以下价位段高性价比设备是推动这一增长主要因素,占到总出货量的49%,创下自 2021年第四季度以来的最高占比。

具体来看,第三季度,三星领跑市场,是该地区整体出货量增长的最大贡献者,出货量达1130万台,同比增长16%。尽管摩托罗拉出货量持平,但仍夺回市场第二的位置,出货量达600万台。小米和传音紧随其后,增长率开始放缓,出货量趋于平稳。小米下降1%,传音增 3%,分别达到580万部和310万部。OPPO时隔六个季度重返前五,并在墨西哥和哥伦比亚的快速增长的推动下,创下迄今为止在拉美地区最高的季度出货量,出货量增长62%,达190万台。

高级分析师 Miguel Perez表示,与2023年第三季度相比,三星200美元以下细分市场的出货量增长42%,占该厂商出货量的40%。同时,在Galaxy S24机型的推动下,三星在高端市场依然表现稳健。800美元及以上价位段的智能手机仅占三星总出货量的15%,但却贡献了36% 的出货价值,反映出其在运营稳健性和品牌定位方面的重要性。

Perez继续说:“高性价比价位段机型几乎已成为所有厂商的目标,导致竞争异常激烈。三星和摩托罗拉正在利用200美元以下价位段的设备重新夺回市场份额,捍卫其在该地区的规模,提高其市场竞争力。小米和传音在过去几个季度中通过低于200 美元价位段的设备实现巨大增长,其需持续向市场供应高性价比设备,以捍卫近期获得的市场份额。对增长抱有野心的厂商,如OPPO、中兴、荣耀和realme等正将 200美元以下市场作为其在拉美市场增长的切入点。尽管高性价比设备有助于许多厂商实现短期目标,但对于可持续性、品牌知名度和更高的利润率而言,更广泛的产品组合表现同样不可忽视,仅依赖高性价比设备的需求,难以持续保持市场规模。”

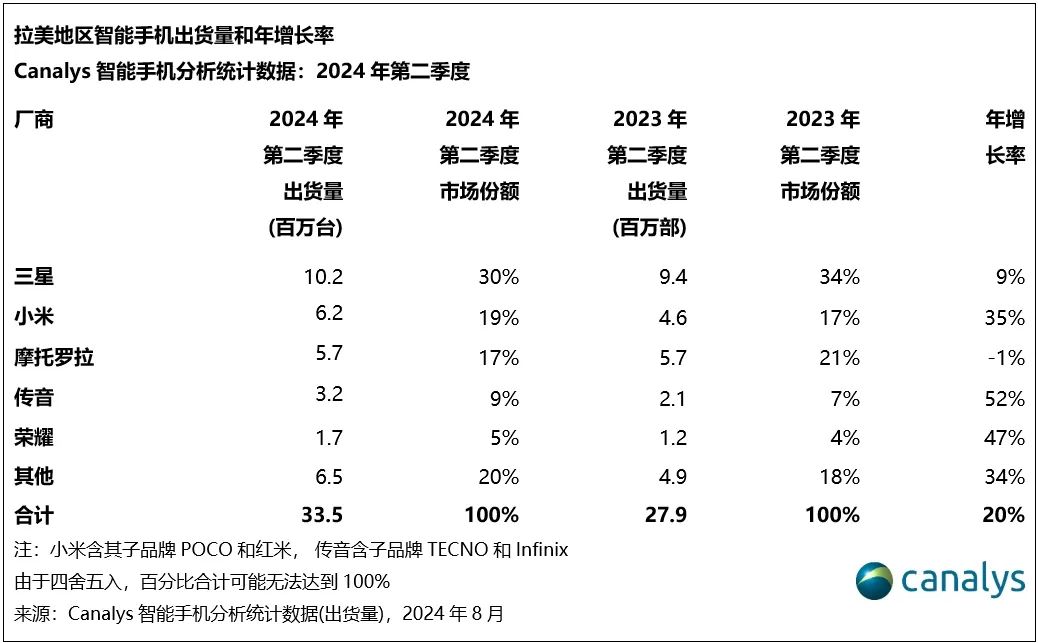

据Canalys披露数据显示,2024年第二季度,拉美地区智能手机市场连续四个季度实现双位数增长,出货量增至3350万台,同比增幅20%。此次连续增长,得益于200美金以下价位段的在市场中的份额占比创下自2021年第二季度以来的新高。

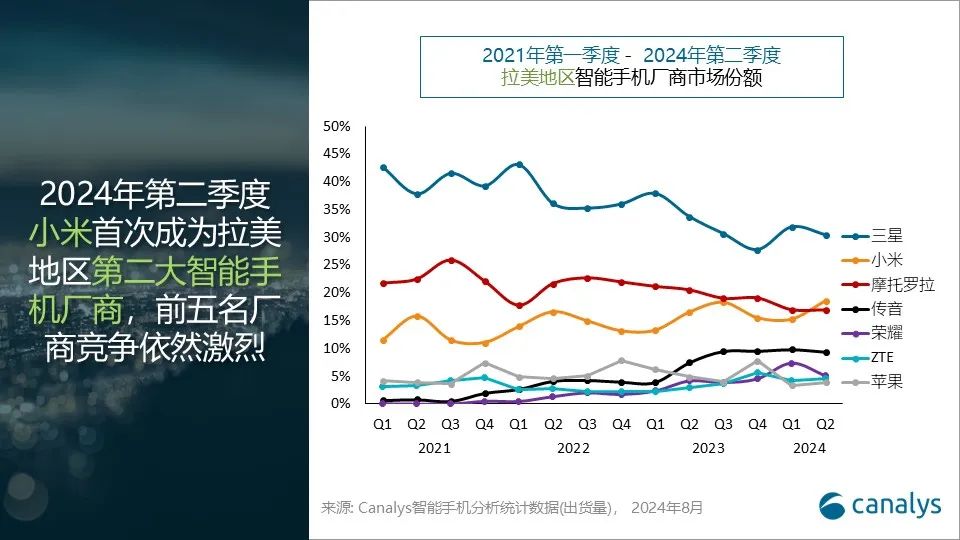

分厂商来看,三星由于A系列的推动,继续稳居市场领导地位,同比增长9%,出货量增至1020万部。小米首次在拉美市场排名第二,出货量达到620万部,增幅35%。此外,小米在该地区的出货量创下历史最高记录,首次突破600万台大关。摩托罗拉位列第三,出货量为570万台。传音和荣耀跻身前五位,增幅分别为52%和47%,出货量分别为320万台和170万台。

Canalys高级分析师Miguel Pérez表示:各厂商纷纷加大投资力度,从而加快了当前的换新周期,引发了拉美市场对智能手机需求的持续上涨, 各大厂商凭借高性价比的产品定位和激进的定价策略,刺激消费者尽早更换新的设备。

Pérez继续表示:“2024年上半年的智能手机出货量是拉美市场两个季度有史以来的最高水平,大部分厂商实现较高的增长率。但是,人们越发担心市场饱和,再加上全球经济环境和美国大选的不确定性升高,对智能手机的需求可能会由此受到影响。如果管理不当,增长放缓可能会有损厂商和渠道长期的目标。对于所有的参与者来说,务必要进行有效的库存管理、严格的补货把控,并且及早提前规划资源分配。”

2024年第一季度,拉美智能手机市场持续蓬勃发展,出货量达3490万部,同比增长26%。这标志着该市场连续第三个季度实现两位数增长。

从厂商排名来看,三星高性价比A系列设备,助力三星继续保持领先地位,出货量达1110万部,增长6%。摩托罗拉继续名列第二,出货量达590万部,微增1%。小米、传音和荣耀继续展现出强劲的增长态势,增幅分别为45%、215%和293%,出货量分别达530万、340万和260万部,稳居前五大厂商之列。

Canalys高级分析师Miguel Perez表示:“2024年第一季度,前十大厂商中,九家都实现显著增长。值得注意的是,中低价位段市场表现强劲,出货量最多的机型包括三星的低端A系列、小米的红米系列和摩托罗拉的G系列。”

Perez指出,在拉美地区,AI性能和功能在智能手机营销策略中越发占据重要地位,但是低价智能手机在市场上的主导地位带来独特的挑战,虽然更高级别的生成式AI特性在高端设备的营销和产品策略中占据核心位置,但这些技术要想进驻主宰该地区的中低端细分市场尚需时日。

“2024年第一季度,仅有7%的智能手机定价在800美元或以上,而高达82%的智能手机定价低于400美金。因此,虽然营销活动可能会让消费者对尖端的AI功能产生较高的期待,但是厂商务必确保这些期望与低价机型的实际能力相符,从而避免消费者失望,以及在这个价格敏感的市场中试图升级和追加销售所带来的高成本。”Perez说道。