尽管2024年全球半导体市场复苏趋势日渐加强,但各地区的市场表现也逐渐出现分野。

其中,美洲地区半导体市场正呈现强劲的加速增长态势,而且超过中国成全球最大芯片市场。同时,受益于人工智能、云计算和电动汽车等领域的布局和需求,中国半导体也成为全球市场增长的关键动能,亚太地区同样保持了较快速增长。不过,由于面临技术升级缓慢、需求疲软和宏观经济不确定性等挑战,日本和欧洲市场持续表现出相对低迷的发展状态。

在这背后,全球把半导体市场的此消彼长不单是市场份额的简单演变,更是科技制高点的争夺体现。未来,积极推进新兴技术升级变革、供应链优化和全球资源配置等将至关重要。

中美领衔增长关键动能

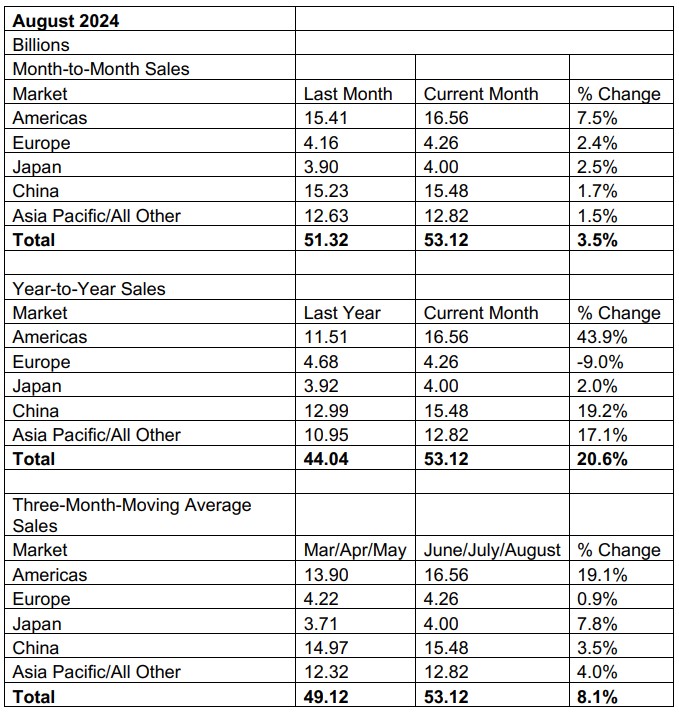

据SIA(半导体行业协会)发布的最新统计显示,2024年8月全球半导体销售额达到531亿美元,同比增长20.6%,环比增长3.5%,创出8月单月销售数据的历史新高,月度销售额连续第五个月增长,以及同比销售额创下自2022年4月以来的最大百分比增幅。

分地区看,美洲(43.9%)、中国(19.2%)、亚太/所有其他地区(17.1%)和日本(2.0%)销售额同比上涨,但欧洲下降9%。此外,美洲(7.5%)、日本(2.5%)、欧洲(2.4%)、中国(1.7%)和亚太/所有其他地区(1.5%)的销售额环均比上升。

2024年8月全球半导体销售额 图源:SIA

不难看出,当前全球半导体市场回暖结构性不均,美国、中国和亚太等地区增长较为强劲,而日本、欧洲市场则面临增长乏力的困境。SIA总裁兼首席执行官JohnNeuffer表示,尽管欧洲市场表现不佳,但整体而言,在经历了长期下滑后,全球芯片市场正在逐步恢复。

值得注意的是,美洲地区除了以43.9%的增速实现强劲增长,还再次超过中国成全球最大芯片市场。2024年8月,美洲地区实现销售额165.6亿美元,而中国为154.8亿美元。

此前,据SIA发布的统计数据显示,2024年7月,全球半导体销售额达513亿美元,同比增长18.7%,环比增长2.7%。其中,美洲地区销售额升至154亿美元,而中国为152亿美元。SIA的一位代表指出,这是过去五年来中国半导体市场第一次被美洲超越。

在各地区增速方面,美洲(40.1%)、中国(19.5%)和亚太/所有其他地区(16.7%)的销售额同比上涨,但日本(-0.8%)和欧洲(-12.0%)的销售额下降。同时,除了欧洲市场销售额环比下降0.5%,美洲、日本、中国、亚太/所有其他地区均实现低个位数环比增长。

行业分析认为,美国芯片市场的强劲表现,主要源于人工智能和云技术的快速扩展,汽车和消费电子领域等的复苏,芯片法案等政策推动的本地生产销售增长以及供应链转移等。此外,临近开学季、销售旺季和美国大选,行业企业加强市场销售和囤货也或是重要因素。

另据《2024年美国半导体行业报告》显示,截至2024年8月,美国半导体产业已宣布超过90项制造项目,总投资额接近4500亿美元,这些政策带来的投资驱动了美国市场的增长和在全球半导体产能中的比重。同时,技术创新是美国半导体行业维持全球竞争优势的根本,包括AI、电动汽车和物联网等新兴技术的崛起,极大地推动了半导体需求的增长。

同时,2024年下半年以来,中国半导体市场也实现较快速增长,7、8月的销售额增速均达近20%。而其中的重要在因素在于,消费电子和工业应用领域的强力复苏,5G、人工智能和智能设备等领域的技术进步和需求增长,以及供应链的库存调整和政策支持等。

另外,海外地区也成为中国半导体产品的重要销售市场。

据海关公布数据显示,今年前8个月,我国集成电路出口7360.4亿元,增长24.8%,已经超过汽车(同期出口金额为5408.4亿元)成为中国出口产品的重大品类。从单月数据来看,8月我国集成电路出口金额951.8亿元,同比增长18.2%,已连续10个月同比增长。

全球市场复苏冷热不均

实际上,在2024年上半年,全球半导体市场亦呈现复苏冷热不均的状态,其中中国、美洲地区成为关键增长动能,亚太/所有其他地区较快增长,日本、欧洲市场则增长乏力。

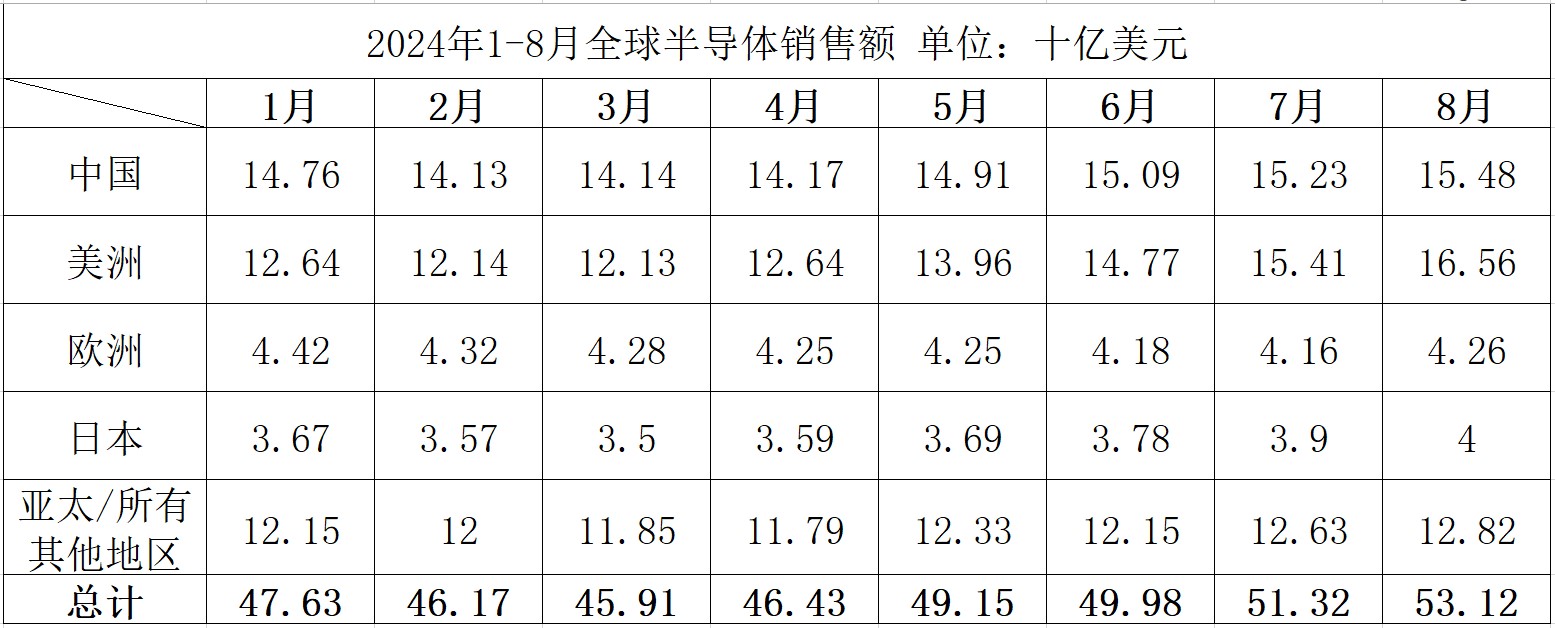

据SIA发布的统计数据显示,2024年1-6月,中国的半导体销售额分别为147.6亿美元、141.3亿美元、141.4亿美元、141.7亿美元、149.1亿美元、150.9亿美元,各同比增长26.6%、28.8%、27.4%、23.4%、24.2%、21.6%;美洲地区销售额分别为126.4亿美元、121.4亿美元、121.3亿美元、126.4亿美元、139.6亿美元、147.7亿美元,各同比增长20.3%、22.0%、26.3%、32.4%、43.6%、42.8%。

此外,同期欧洲半导体销售额依次为44.2亿美元、43.2亿美元、42.8亿美元、42.5亿美元、42.5亿美元、41.8亿美元,分别同比增长-1.4%、-3.4%、-6.8%、-7.0%、-1.0%、-11.2%;日本的销售额依次为36.7亿美元、35.7亿美元、35.0亿美元、35.9亿美元、36.9亿美元、37.8亿美元,分别增长-6.4%、-8.5%、-9.3%、-7.8%、1.6%、-5.0%。

制图:集微网数据来源:SIA

可见得益于人工智能、云计算和电动汽车等领域的增长以及供应链的改善,中国半导体市场持续保持了较快速增长且市场需求较为平稳,美洲地区则呈现逐渐加速增长态势。

对于欧洲和日本销售额为何几乎均为负增长,业内人士指出,日本的半导体市场较为成熟,增长空间有限且工业和汽车领域的出口增长缓慢,同时日本企业在新兴领域如5G和AI芯片方面技术升级较慢,导致竞争力下降。而欧洲的供应链未能及时跟上电动汽车的智能化、电子化转型需求,以及宏观经济不确定性和供应链波动也持续影响了市场表现。

值得一提的是,2024年1-6月,亚太/所有其他地区的半导体销售保持较快增长,每月销售额依次是121.5亿美元、120亿美元、118.5亿美元、117.9亿美元、123.3亿美元、121.5亿美元,分别同比增长12.8%、15.4%、11.1%、11.1%、3.0%、12.7%。这主要得益于消费电子需求强劲,半导体制造能力提升,供应链恢复与优化和汽车行业增长等因素。

展望整个2024年,SIA方面曾称,2023年全球半导体市场销售额达到 5270 亿美元。随着周期性市场低迷的结束以及对半导体需求强劲,2024年全球半导体销售额将逾6000亿美元。预计2024年剩余时间内全球半导体市场将继续增长,增速预计将达到两位数。

随着人工智能、高性能运算、新能源汽车等需求的持续增长,以及消费电子等市场需求逐渐回暖,多家市场调研机构对2024年半导体行业的发展给出了较为乐观的增长预期。

其中,2024年全球半导体市场,SEMI预测,有望实现15%-20%的增长,达到6000亿美元市场规模;IDC预计,全球销售额将达到6328亿美元,同比增长20.20%;Gartner也预计销售额将为6328.00亿美元,但由于统计口径差异,其预测值同比增速为16.80%。

尽管行业预期乐观,全球半导体发展仍然面临一些不确定性。例如ASML的2024年第三季度财报销售额和毛利率符合预期,但新增订单环比大跌53%,不及市场预期的一半,同时还下调明年销售目标,包括来自中国大陆的营收占比也将大幅降至20%。

总体上,全球半导体格局出现正在新的分野,其中中国和美洲因政策驱动、积极布局新兴技术和AI、新能源汽车等需求增长而持续表现强劲,日本和欧洲面临技术升级缓慢、市场需求疲软以及宏观经济不确定性等挑战,亚太地区则持续受益其制造优势和消费市场的扩展。如何通过技术变革和应链优化等措施实现可持续发展和增长,将是各地区的关键课题。