个股观点:

1、扬杰科技在扩充6-8英寸碳化硅芯片产线建设,在SiC产业链的经营模式有可能逐渐从Fabless往IDM模式靠近,具备清晰规划和实质意义上的产业布局,为扩大公司市占率和影响力做准备。

2、扬杰科技主营产品主要包括材料板块、晶圆板块及封装器件板块。MOS研发新品受到多家光伏储能以及充电模块客户的认可;PMIC产品获得多家Tier 1和终端车企的测试及合作意向,预计2025年完成全国产主驱碳化硅模块批量上车。

3、扬杰科技2023年净资产收益率(ROE)为12.83%,相比2022年的18.87%有所下降,但与同行对比,仍然具备较为丰厚的资产回报比率。

当前,国内半导体分立器件市场竞争主要集中在中低端产品领域,其中功率二极管、功率三极管、晶闸管等产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,一定程度上还在依赖进口,高端市场仍由外资企业主导,国际大型半导体公司分立器件在中国市场优势明显。

不过,随着国产半导体分立器件行业的产销规模不断扩大,对国外产品的进口替代效应不断凸显。在国际贸易摩擦增多的情况下,国内越来越多的电子产品企业为保证供应链安全以及降低产品成本,开始向国内企业采购技术水平和性价比较高的半导体分立器件产品。目前,部分优质公司已跻身行业第二梯队,虽然在高端产品领域,国内企业的技术水平与国外仍有差距,但晶闸管、二极管等细分行业在我国发展成熟,国内部分优质企业的技术已达到国际水准。

功率半导体器件行业市场化程度较高,行业集中度低,且只有少数本土公司具备硅棒、硅片、芯片、器件研发、设计、制造、封装测试等全产业链综合竞争实力。而在其中,随着经营规模的持续扩大,扬州扬杰电子科技股份有限公司(股票代码:扬杰科技,300373)通过学习对标英飞凌、安森美等国际标杆,整合各个事业部团队,公司经营逐步迈向集团化、国际化。

双品牌全球化布局,扩充6-8英寸芯片产线建设

扬杰科技成立于2000年,经营初期公司主要从事电子元器件的贸易业务,2009年公司向上游晶圆制造环节延伸,设立第一条4吋线,2012年建立了功率模块产线,2013年设立第二条4寸线,2014年在深交所上市。完成上市后,公司在功率器件封装方面进一步升级和扩产分立器件封装业务线;晶圆制造方面,收购宜兴杰芯获得6吋线产能补充高压MOS技术,收购楚微获得8吋线产能,收购润奥公司补充晶闸管和少量IGBT产品,收购雅吉芯补充外延片技术和产品;于瑞士证券交易所发行GDR,搭建海外融资平台,深化公司的海外业务布局。

扬杰科技实行“双品牌”+“双循环”及品牌产品差异化的业务模式,实现双品牌产品的全球市场渠道覆盖。其中,公司于2015年收购了台湾美微科半导体有限公司,其拥有的“MCC”品牌产品主打欧美市场,与DIGI-KEY、Future、Arrow等国际半导体行业知名企业建立了业务联系,打开了北美、东南亚、中国香港以及中国台湾等国家和地区的市场;公司运营的“YJ”品牌产品主攻国内和亚太市场,设有深圳、上海、北京、广州、武汉等境内技术服务站,并持续扩大在国内的直销渠道网点。

2020年,扬杰科技定向增发募资建设超薄微功率半导体芯片封测项目,主要进行SOT、SOD等小封装,建成后月产2000kk,2023年,公司再次发行GDR募集资金在越南投资建设封装测试生产线,投资总额8.74亿元,优化公司的全球产业布局;2016年定向增发募资用于SiC芯片、器件研发及产业化建设项目,2023年在扬州投资新建SiC产线。

在市场占有率方面,据行业数据显示,早在2019年,扬杰科技在功率半导体领域就占据了全球市场份额的6.3%,特别是在功率半导体细分行业二极管整流桥产品市场,其市占率更是高达20.5%,稳居全球第一。在光伏二极管领域,该公司几乎占据了40%的市场份额,并且拥有全球最大的产能。此外,在TVS保护器件领域,扬杰科技的市场份额也达到了5.7%。

发展至今,扬杰科技在全球多个国家/地区设立了在地化研发、制造与销售网络,其中研发中心6个、晶圆与封测工厂15个,成为集单晶硅片制造、芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链为一体的规模企业,在MOSFET、IGBT、第三代半导体等高端领域采用IDM+Fabless相结合的模式。

产能方面,目前扬杰科技拥有两条6英寸晶圆生产线,月产合计10万片; 4、5英寸晶圆生产线,月产合计100万片;8英寸功率半导体芯片生产线的布局主要集中在楚微半导体,公司目前已取得其70%的股权,楚微半导体项目产能规划共4万片/月,目前月产能达1万片,二期建设规划为新增3万片/月的8英寸硅基芯片生产线项目和5000片/月的6英寸碳化硅基芯片生产线项目;代工厂方面,8寸高端MOS和IGBT方面合作均有协议代工产能,约定年度平均产能不低于2000片/月;越南工厂及扬州车规级晶圆和封装工厂建设项目正在加速建设,预计明年年初开始投产。

扬杰科技不断扩充在6-8英寸碳化硅芯片产线建设,一定程度上意味着公司在SiC产业链的经营模式有可能逐渐从Fabless往IDM模式靠近,具备清晰规划和实质意义上的产业布局,正在为扩大公司市占率和影响力做准备。由于SiC产品只是材料革新,其他方面如工艺、产品和应用领域与无重大变化,因此老牌功率公司凭借着成熟的工艺和技术在SiC领域有更大的优势。公司在SiC产线投资相对较晚,虽然在产品设计和验证方面,已经与国内主流企业之间基本保持同等水平,但在设备成本和投资成本等方面仍需进一步追踪。

加强汽车电子、清洁能源功率产品布局

扬杰科技主营产品主要分为三大板块,具体包括材料板块(单晶硅棒、硅片、外延片)、晶圆板块(4吋、5吋、6吋、8吋等各类电力电子器件芯片)及封装器件板块(MOSFET、IGBT、 SiC系列产品、整流器件、保护器件、小信号及其他产品系列等)。公司产品在多个新兴细分市场具有领先的市场地位及较高的市场占有率,整流桥、光伏二极管产品市场全球领先。

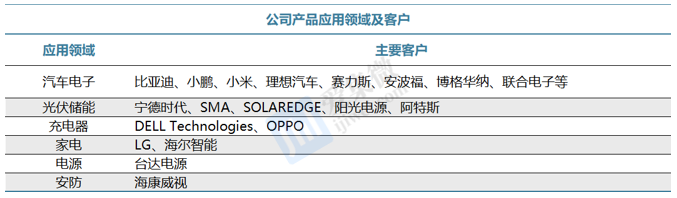

在下游应用领域方面,扬杰科技产品广泛应用于汽车电子、清洁能源、5G通讯、安防、工业、消费类电子等诸多领域,其中汽车电子、清洁能源行业需求比较旺盛。汽车电子领域国内客户主要包括比亚迪、小鹏、小米,国外方面取得安波福、博格华纳、联合电子等客户认证及订单;在光伏储能领域,国内客户包括宁德时代和阳光电源,国外方面与SMA、 SOLAREDGE等客户持续扩大合作。

扬杰科技自建桥堆二极管产线,主攻光伏二极管,并持续在光伏二极管产品类型上进行突破,2022年使用950V快速回复二极管(FRD)芯片的光伏逆变用950V续流二极管产品实现批量生产,高集成整流器件也实现批量生产。完成深耕光伏领域的同时,公司也正向汽车领域转型,目前PSBD芯片、PMBD芯片批量应用于新能源汽车三点领域,FRED整流芯片200V-1200V全系列量产,续流芯片650V、1200V均已量产,1700V即将量产。

在2020年定增项目完成后,扬杰科技建成投产后智能终端用超薄功率半导体器件产能约为2000KK/月,小信号器件主要应用于开关电源、变频器、驱动器等电路,作为高频、低压、大电流整流二极管、续流二极管、保护二极管使用,或是在5G通信、微波通信等电路中作为整流二极管、小信号检波二极管使用。

在MOSFET板块,国内企业华润微、士兰微、新洁能、东微半导这4家企业进入前十大厂商行列,共计占据23.4%的市场份额,目前国内MOSFET市场中海外厂商占比仍然较大。扬杰科技2017年实现中低压沟槽MOSFET产品量产,2020年推出SGT MOS 30V-150V系列产品,并持续迭代优化,2022年封装大功率MOS的产品批量生产,此封装适用于高压大电流SJ MOS/SiC MOS芯片的特定应用场景,车规级Trench MOSFET芯片也已君如开发验证阶段。

综合来看,公司正加速研发SGT-MOSFET、SJ-MOSFET、车规级MOSFET等高端产品,积极对标国际品牌,适用于光伏、快充、消费电子、安防、基站等领域,加速实现进口替代。

在IGBT领域,国内IDM模式的公司较少,在全球市场中占据较小市场份额,如比亚迪半导、士兰微、中车时代电气等公司。扬杰科技在IGBT板块主要集中在清洁能源市场,引入FS(场终止)技术、MPT微沟槽技术,推出1200V系列、650V系列TO220、TO247封装产品,2022年光伏逆变用IGBT分立器件量产,车规级1200V 450A IGBT模块正在开发验证。下游市场应用中,光伏领域占比60%-70%,工业占比约为20%,车用占比约10%。

在SiC板块,公司布局全系列SiC产品,结合高温离子注入、薄片技术,已经成功推出SiC系列二极管产品,在OBC、光伏储能、充电桩、工业电驱等市场取得国内TOP 10客户认可,SiC MOSFET产品型号覆盖650V/1200V/1700V 13mΩ-1000 mΩ,受到多家光伏储能以及充电模块客户的认可。同时,加快投入PMIC产品研发,获得多家Tier 1和终端车企的测试及合作意向,预计2025年完成全国产主驱碳化硅模块批量上车。

从产品线的应用布局来看,扬杰科技在完善封装产品的性能升级提升,并降本提升核心竞争力。

在光伏储能领域,持续开发650V、950V、1200V光伏三电平模块,满足客户的定制化需求;针对BMS、电子风扇、OBC领域,研发定制化产品,提高集成度与可靠性,保证产品竞争力;车载SiC功率模块,开发了多款SOT227、Easy、62mm、Econodual、HPD、DCM封装的SiC模块;在MOSFET领域,优化提高Trench MOSFET和SGT MOSFET系列产品的性能,加强车规级产品的开发,扩充产品品类,响应国内中高端客户的需求以加速国产化替代进程。

短期盈利水平走低,下游需求缓步回温

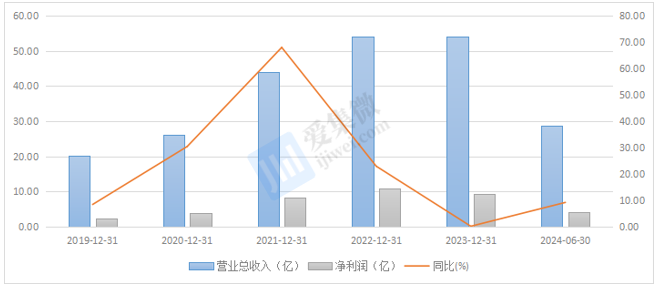

2023年功率半导体市场整体低迷,扬杰科技营收整体出现了滞涨,当期营收54.1亿元,同比增长0.12%,归母净利润9.24亿元,同比下降12.85%。由于公司通过北京广盟合伙份额间接持有瑞能半导体股权,而此项投资的公允价格变动为2.04亿元,对净利润造成了一定影响。2024上半年,下游需求回暖叠加海外市场去库存步入尾声,海外客户对公司产品采购意愿增强,公司营收28.65亿元,同比增长9.16%,单季度来看,2024年Q2营收15.37亿元,环比增长15.75%,归母净利润2.44亿元,环比增长35.36%。

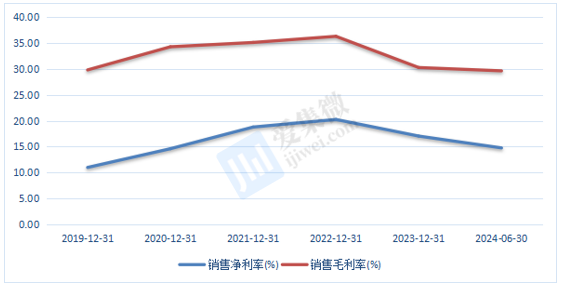

盈利水平方面,由于下游市场需求井喷,扬杰科技2022年毛利率和净利率均达到近五年高点,分别为36.29%和20.24%。随后,利润率更高的海外市场营收占比开始走低以及毛利率较低的产品增长幅度较大,尤其是与新能源相关的光伏二极管、IGBT、碳化硅产品虽然营收同比增长,但毛利率较低,拖累了整体毛利率表现,导致综合毛利率迅速下滑至2023年的30.26%。而部分细分市场价格竞争仍然较为激烈,多数新品的规模效应也尚未显现,因此在2024年上半年净利率表现仍然较为低迷。

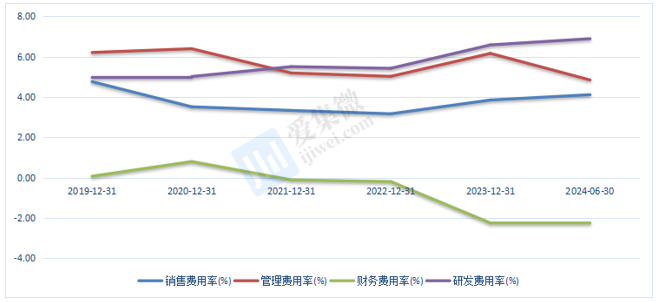

2023-2024年H1,扬杰科技费用管控能力实现进一步提高。2023年公司财务费用率降至-2.25%,管理费用率和销售费用率的提升主要是源于公司正在进入到新品拓展期,需要投入一定的物力和人力去做市场推广。研发费用率的提升则主要是为了保证公司的市场地位和未来的业绩增长。

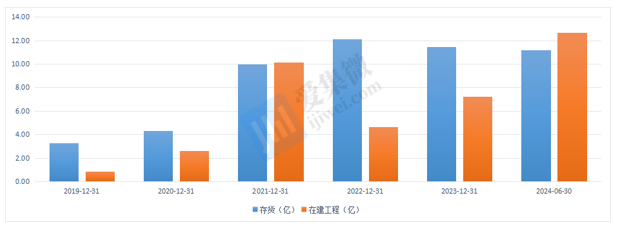

存货方面,扬杰科技库存水位在整个半导体的去库存周期并没有出现大幅的波动,整体维持在一个较为健康的库存水平。其中,半导体芯片库存量在2023年实现了较大幅度的下降,半导体器件库存量小幅下降,半导体硅片库存量略微增加。2023年,公司存货的账面价值为11.45亿元,占总资产的9.07%,而2022年的存货账面价值为12.13亿元,占总资产的12.79%。这也能解释扬杰科技在整个功率半导体行业业绩水平稳定的原因。公司的在建工程量的大幅上升主要是在于越南工厂、扬州工厂和楚微半导体二期项目的建设,这也为公司的未来业绩增长奠定了基础。

杜邦分析显示,扬杰科技的净资产收益率(ROE)在2023年期间为12.83%,相比2022年的18.87%有所下降,但与同行对比,仍然具备较为丰厚的资产回报比率。

影响杜邦分析的三个因素里面,销售净利率的能否回暖,除了取决于市场需求的整体性回暖之外,还与公司产品结构息息相关。

就目前扬杰科技的产品线来看,公司寄予厚望的主要是车规电子功率器件和SiC功率器件,而这两条产品线的市场需求和国产替代性都具备市场的共同认知,在完成规模化生产和高制程产线成本优化后,三代半半导体器件或将成为市场主流,而扬杰科技也或会充分获益;权益乘数方面,公司的杠杆变化不大,企业的负债程度和财务杠杆保持相对稳定,扩张相对稳健,保证了财务策略的连续性和稳定性;资产周转率从2022年的0.64次下降到0.49次,公司的资产运营效率有所降低,这主要是源于市场需求的变化、存货水平的增加等因素,而随着库存管理的优化和生产效率的提升,资产周转率也会得到回温。