1.卫星图揭台积电全球布局 德媒:欧美短期难追上中国台湾

2.点亮TV!晶合集成28纳米逻辑工艺通过验证

3.软硬结合的智驾科技龙头,地平线港交所聆讯通过

4.英特尔两台High NA EUV光刻机,安装完成!

5.盘点史上最大11 起科技并购!经典交易改变产业游戏规则

6.英伟达超车微软市值坐二望一

7.三星电子印度厂员工拒绝和解协议 罢工迈入第2个月

1.卫星图揭台积电全球布局 德媒:欧美短期难追上中国台湾

德国「经济周刊」近日通过卫星图观测台积电全球布局,发现台积电在中国台湾扩张速度远超海外。报导分析,中国台湾正通过台积电构筑一道能抵御中国大陆的强大「经济防御墙」,也令西方追不上中国台湾脚步。

近年随中美贸易和科技战升温,全球对中国台湾半导体产业安全越发关注。欧洲联盟去年9月通过「欧洲芯片法案」(European Chips Act),目标强化欧洲芯片自主;德国今年则投入近500亿欧元(约新台币1兆7660亿元)扩展国内半导体制造能力,将芯片供应链视为国家安全战略核心。

德国政府对半导体投资中,很大一部分挹注在台积电德累斯顿厂(Dresden),德国「经济周刊」(WirtschaftsWoche)因此于其著名专栏「从空中看经济」单元,分析台积电全球布局。

「从空中看经济」单元负责人史托泽(ThomasStölzel)分析卫星图指出,台积电全球布局恐令「西方感到沮丧」,因为据最新影像,「台积电正在中国台湾本土建造一座又一座新工厂」,且新厂不管在制程还是产能增长速度上,都远超世界其他地区。这预示欧洲要完全实现半导体自主,还有很长的路要走。

他通过卫星影像举例,台积电正在新竹、台中、台南建造晶圆厂,这些工厂最快将于2025年生产最新一代2纳米芯片;相较之下,台积电德累斯顿厂预计到2027年才能开始量产12到28纳米晶圆。

另外,台积电正于嘉义、高雄兴建先进封装厂,未来将负责切割晶圆,并将其装载到带有连接装置的基板上,是半导体制造关键步骤。文章指出,目前台积电最先进的「封装」仍只在中国台湾进行,未来仅会在国外设少量产能。

史托泽观察,基于国安考量,当前「中国台湾不愿轻易让出在芯片领域主导地位」。

继德国之后,欧盟各国也纷纷向这座全球最大的晶圆代工厂招手。对此,史托泽认为,全球在半导体制造短期仍难超越中国台湾,「即使欧洲获得第2座台积电工厂,产能翻倍,未来也只能勉强跟上全球市场的脚步」。(经济日报)

2.点亮TV!晶合集成28纳米逻辑工艺通过验证

晶合集成在新工艺研发上取得重要进展。刚刚过去的2024年第三季度,晶合集成通过28纳米逻辑芯片功能性验证,成功点亮TV。既为晶合集成后续28纳米芯片顺利量产铺平了道路,也加速了28纳米制程技术商业化的步伐。

在28纳米逻辑芯片功能性验证中,晶合集成与战略客户紧密合作开发,将芯片中数字模块和模拟模块进行同步功能验证,确保该工艺平台的性能和稳定性。晶合集成28纳米逻辑平台可支持多项应用芯片的开发与设计,包含TCON、ISP、SoC、WIFI、Codec等。接下来,晶合集成将进一步提升该工艺平台芯片的超高效能和超低产品功耗,以满足市场对高性能、高稳定性芯片设计方案的需求。

从成立至今,短短九年时间内,晶合集成加大自主研发,实现90纳米、55纳米、40纳米,到28纳米的跨越,不断向高阶制程突破迈进。未来,晶合集成将持续提升产品及技术竞争力,增强在芯片制造领域的研发实力及代工服务能力,以期为本土集成电路产业发展贡献力量。

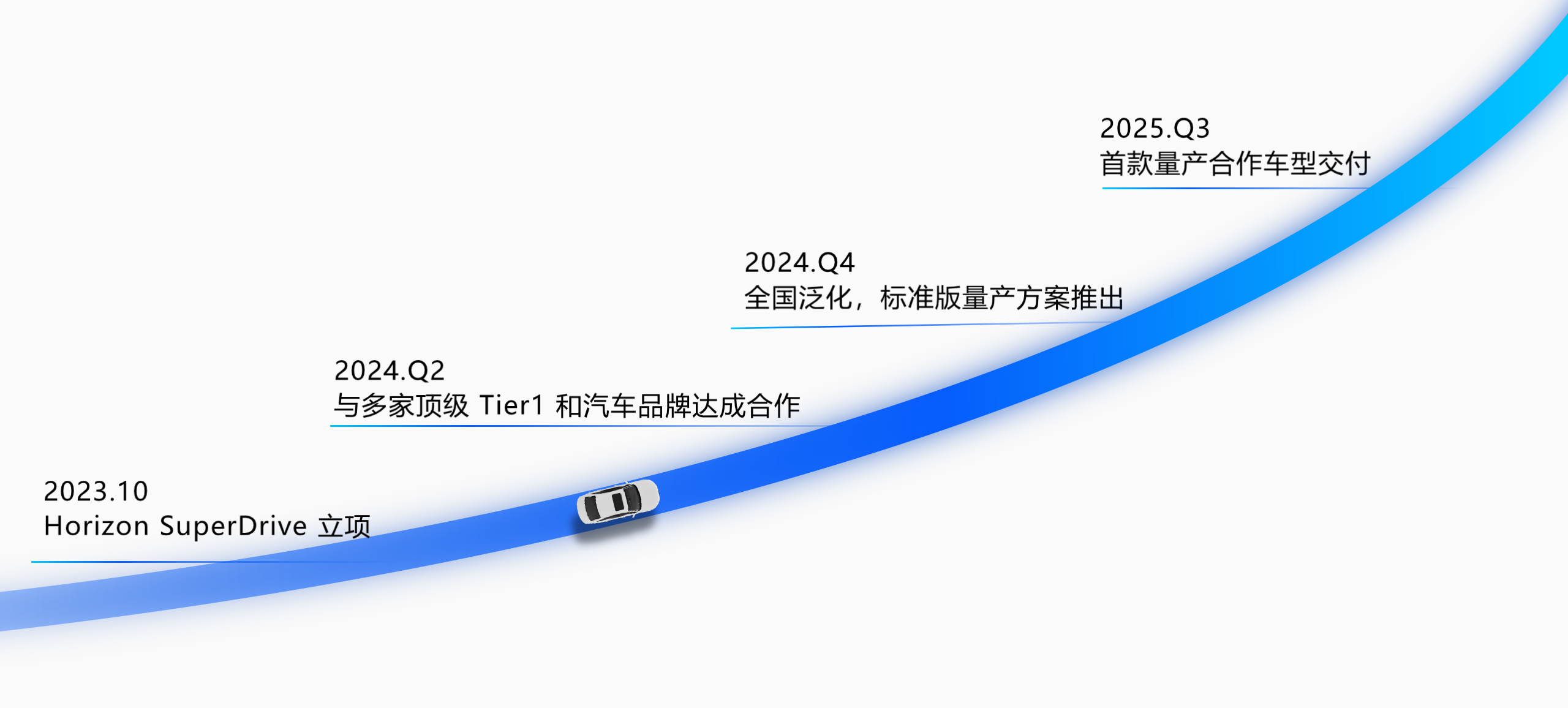

3.软硬结合的智驾科技龙头,地平线港交所聆讯通过

10月8日,港交所网站公布了地平线Horizon Robotics(简称“地平线”)PHIP版招股书,这意味着智驾科技企业地平线(Horizon Robotics)正式通过港交所聆讯,即将踏入港股市场。

地平线2024年3月底首次递交招股书,高盛、摩根士丹利、中信建投为其联席保荐人。公司拟发行不超过 11.54亿股境外上市普通股并在香港联合交易所上市。

自2015年成立以来,地平线获得多次投资,投资人阵容豪华,比亚迪、中国一汽、上汽、奇瑞汽车、英特尔、高瓴资本、红杉中国等都曾投资地平线,累计融资超34亿美元。

业绩显著增长 稳坐智驾头把交椅

目前,汽车智能化转型正在重塑汽车、出行和道路运输行业,得益于近年来快速的技术发展及高涨的消费者需求,高级辅助驾驶功能在当今汽车中变得越来越普遍。顺应汽车智能化转型大趋势,地平线抓住行业的巨大机会,实现了飞速发展,也一举成为行业当之无愧的市场领导者。

地平线提供全面的智能驾驶解决方案,以软硬结合的全栈技术能力满足客户不同等级的智能驾驶量产落地需求。地平线的解决方案整合领先的算法、专用的软件和先进的处理硬件,为高级辅助驾驶和高阶自动驾驶提供核心技术。得益于专有的软硬件技术,地平线与中国、日本、欧洲等国家及地区的顶尖Tier-1达成量产合作,成为国际Tier-1布局中国的首选战略合作伙伴。

地平线是首家且每年均为最大的提供前装量产ADAS和AD解决方案的中国公司,稳坐智驾科技头把交椅。地平线拥有庞大的全球客户群,包括行业领先的OEM和国产汽车制造一级供应商,已与27家OEM(42个OEM品牌)达成合作,装备 290 款车型。

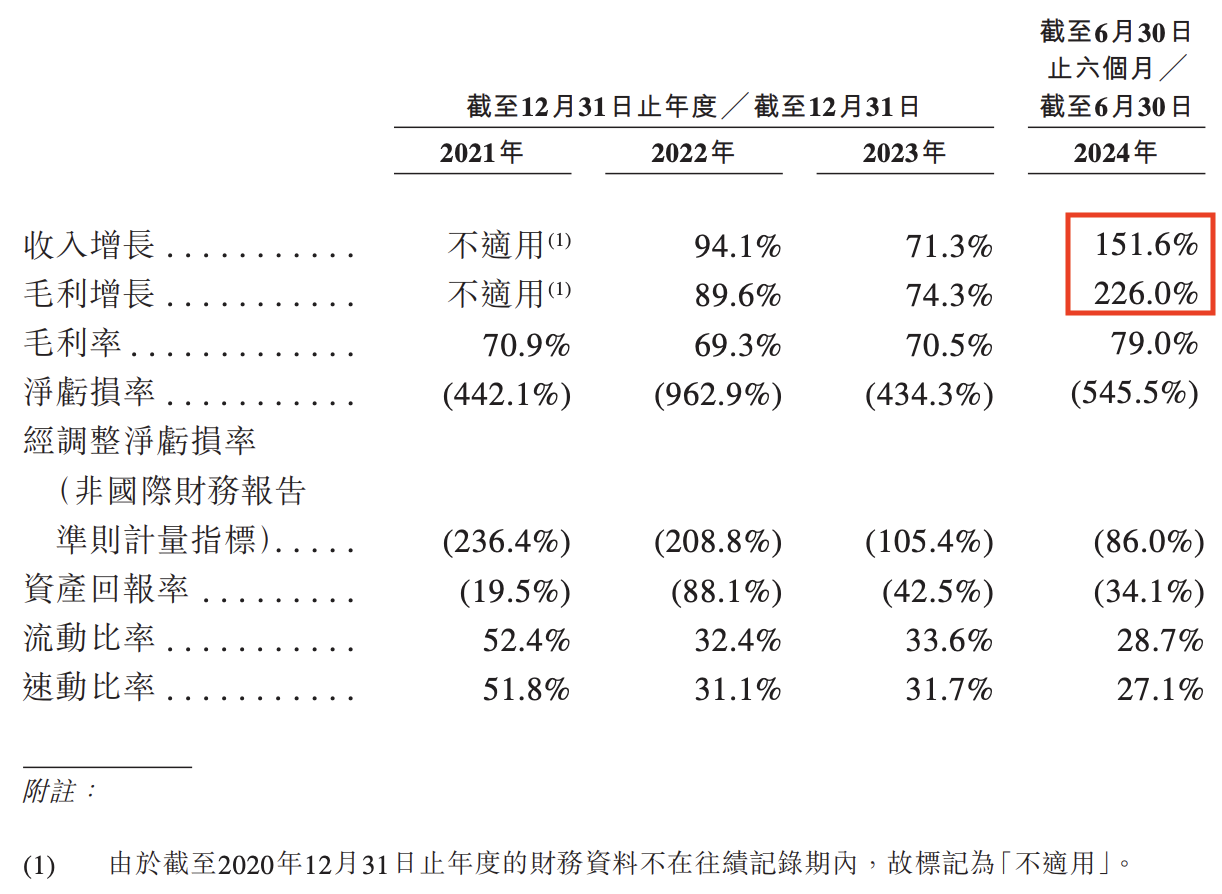

招股说明书数据显示,地平线近年业绩也实现显著的规模性增长。

收入持续增长,2021年—2023年营收分别为4.67亿元、9.06亿元、15.52亿元,年度复合增长率达82.3%。2024年上半年,地平线实现营收9.35亿元,同比增长151.6%。 其中,汽车解决方案占收入大头,并且占总收入的比重也在逐渐增加,今年上半年,占比达到了97.7%。

毛利率较高且稳定,地平线2021年到2023年的毛利分别是3.31亿元、6.28亿元以及10.94亿元;2024年上半年的毛利达到了7.39亿元,同比增长226%。毛利率水平较高,过去三年的毛利率为70.9%、69.3%及70.5%;今年上半年的毛利率有明显增长,达到79%。

地平线凭借对中国市场、路况及消费者需求的深刻洞察,和本地运营与服务的丰富经验,不仅赢得国内车企的信任,也与大众等国际车企展开合作,巩固了在中国的领先地位。

征程6首款即爆发 刷新多项纪录

高工智能汽车研究院数据显示,2024年上半年自主品牌乘用车智驾计算方案市场,地平线以28.65%的占比位居市场第一。凭借软硬结合的全栈技术实力与深厚的应用积累,地平线征程家族已经实现了三代产品的量产应用,面向低、中、高全阶智能驾驶细分市场均能提供高效能计算方案,智驾计算市场份额自2021年开启量产以来连年劲增。

近日,地平线征程家族车载智能计算方案出货量正式突破600万套,展现出令人瞩目的高增长态势。自2020年开启前装量产以来,地平线征程家族计算方案量产规模持续飙升,在2021年底突破百万大关后,以逐年翻倍的速度,在今年3月达成500万出货,并于数月内再次实现百万增长,持续引领中国智驾计算方案的最大规模量产。

最新征程6系列“首发即爆款”,基于征程6系列,地平线已斩获10家首批量产合作车企及品牌,覆盖传统及国际、新势力车企,首个前装量产车型将于2024年开启交付,刷新量产交付速度。同时,行业顶尖软硬件生态伙伴已集聚征程6投入开发。目前,数家合作伙伴已推出软硬件量产级解决方案,并获得多家头部主机厂客户的青睐,再次刷新产业合作速度。

征程6作为国内唯一满足全阶量产需求的系列化计算方案,其高效、灵活、开放的竞争力,结合地平线及产业合作伙伴积累的丰富量产协作经验,将助力产业「快人一步」实现智能驾驶规模化量产和全场景应用。

SuperDrive未来可期

地平线征程赋能的Horizon Mono™、Horizon Pilot™、Horizon SuperDrive™智能驾驶解决方案,满足智能汽车全阶、全场景量产落地需求。

特别是2024年4月推出的高阶自动驾驶解决方案Horizon SuperDrive,将成为地平线面向下一代全场景高阶智驾系统打造的行业标杆,可实现全场景无差别的智能驾驶。SuperDrive于2024年第二季度与多家顶级Tier1和汽车品牌达成合作,将于2024年第四季度推出标准版量产方案,并将于2025年第三季度实现首款量产合作车型交付。

作为高阶智驾第一梯队的新生力量,SuperDrive依托地平线软硬结合的技术优势、千锤百炼的系统工程能力、和以人为本的产品理念,助力车企实现更高效的高阶智驾规模化量产;以面向量产的端到端世界模型和数据驱动的交互博弈,SuperDrive带来更拟人化的极致智驾体验,无论是面对暴雨天、还是复杂的城区高峰场景,均实现全程零接管。

地平线新一代征程6系列以及Horizon SuperDrive™全场景智能驾驶解决方案,是地平线顶级软硬结合全栈技术能力以及最大规模量产经验的实力彰显,也更加凸显了地平线位居智驾科技公司第一阵营的行业地位。

此外,地平线拥有高度灵活及可扩展的商业模式,保持健康可持续的增长。地平线的商业模式是高度可拓展的,凭借OEM客户的提名已定点车型上量来扩大解决方案的部署,稳定在手订单。截至2024年9月30日,地平线已获得290款车型定点,并累计有152款车型达成SOP,进一步巩固了行业竞争力。

随着正式登陆港股市场,借助资本市场的力量,地平线将进一步巩固在智驾细分市场的领先地位,实现更加快速和可持续的增长。

4.英特尔两台High NA EUV光刻机,安装完成!

在近日举办的SPIE大会上,ASML新任CEO傅恪礼(Christophe Fouquet)发表了精彩的开幕/主题演讲,重点介绍了High NA EUV光刻机。

很明显,High NA EUV光刻机不太可能像最初的EUV光刻机那样出现延迟。我们只能期待它相对快速地推出和采用,因为High NA EUV光刻机更像是EUV光刻机的“升级款”,而不是一个全新的产品。

傅恪礼谈到了组装扫描仪子组件的新方法,即在客户的现场组装,而不是在ASML组装后拆卸并再次在客户的现场组装设备。

这在处理相对简单的沉积和蚀刻工具以及类似的工具时已经实现结果,但对于高复杂度的光刻设备来说则是另一回事。但这将大大节省时间和成本。这将有助于加快High NA EUV光刻机的发展。

未来High NA EUV光刻机可混合搭配镜头组件

常规EUV光刻设备和High NA EUV光刻设备之间唯一真正的区别是镜头堆栈,因此如果您设计一个镜头堆栈位于中间的设备,则可以将常规EUV镜头、High NA镜头或Hyper NA镜头换到同一个基本工具中。

它具有大量的通用性、更多的成本节约、简单性等。ASML正在采取的模块化方法支持这种方案。这显然有助于降低成本、安装时间,提升利润。

在演示中,傅恪礼还提到,ASML在圣地亚哥拥有稳定的740瓦电源,并且有明确的途径实现1000瓦的供电。

傅恪礼:采用大尺寸掩模将“不费吹灰之力”

去年,英特尔在SPIE上认真提出了将掩模尺寸从6英寸×6英寸增加一倍到6英寸×12英寸的想法。今年的会议上,这项技术得到了许多公司的大力支持,许多光掩模基础设施公司都参与其中。其中最主要也最关键的参与者是ASML,傅恪礼称采用双倍尺寸掩模对于行业来说是“不费吹灰之力”的,ASML为这一变革付出了巨大的努力。

这对ASML来说也意义重大,因为它有助于克服High NA的芯片尺寸限制。40%的性能提升本身就值得进行转换。

Mark Phillips:英特尔已在波兰特工厂安装两台High NA光刻机

英特尔院士兼光刻总监Mark Phillips紧随傅恪礼之后继续High NA的主题讨论。英特尔现在在波特兰工厂安装了两个High NA系统。

Mark Phillips展示了两个系统的一些非常漂亮的图像,这些图像显示了High NA EUV相对于标准EUV带来的改进,这可能比预期的要好。由于不断学习,第二个系统的安装比第一个更快。

值得注意的是,High NA所需的所有基础设施都已到位并开始运行,High NA的光掩模检查已经开始运行。因此,无需做太多辅助支持工作即可将其投入生产。

Mark Phillips还被问及关于CAR(化学放大光刻胶)与金属氧化物光刻胶的问题,他说CAR目前还不错,但将来可能需要金属氧化物光刻胶。这似乎大大推迟了对金属氧化物光刻胶(如泛林集团的干光刻胶)的需求,使其在更远的未来实现。这对日本JSR或泛林集团来说不是好消息。

目标插入点是英特尔的Intel 14A(1.4nm)工艺,大约需要3年时间,这可能再次比预期的要快。

(我们在会议上听到的唯一关于High NA的小问题是,将巨大的High NA工具从拖车上运到波特兰的工厂时遇到了麻烦,因为拖车在极端的重量负荷下弯曲了!)

这种近乎完美的安装对英特尔来说是个好消息,因为这是他们执行计划所需的“胜利”,尤其是在最初的EUV光刻机采用速度缓慢之后。

台积电针对High NA努力谈判,但将被迫跟进

与其迅速接受最初的EUV光刻机推出相比,台积电以成本为由,迟迟不肯接受High NA。在外界看来,这有点像台积电的谈判游戏,也许是在与ASML争夺更好的条件。

但预测台积电不会坚持太久,特别是如果英特尔开始在High NA设备方面取得领先地位的话,台积电将不得不屈服并继续前进。台积电在英特尔倡导的掩模倍增方面也进展缓慢,但最终也会跟进,因为这对他们来说是免费的性能提升。

会议上的传言

消息称,ASML的傅恪礼和英特尔的Anne Kelleher在会议开始前的周日会面……也许是为了讨论他们在推出High NA方面的合作关系。

分析认为,对于KLA(科磊)及其长期推迟的Actinic掩模检查计划来说,可能会有一些好消息,这是非常需要的。

股票

分析认为此次会议显然对High NA EUV光刻机的推出和摩尔定律的整体技术进步非常有利。

这对英特尔和ASML来说显然都是利好消息。首先,这对英特尔来说无疑是好事,因为它需要尽可能多的技术优势,而High NA可能是该行业目前正在经历的最关键的技术变革。

对于ASML来说也是利好消息,因为该公司的股价一直不稳定且承受压力,这在很大程度上是由于中国市场问题掩盖了High NA的更大技术进步。

在更大的全球半导体市场上,一切都围绕着人工智能(AI),其它的都不重要。由于一切都围绕人工智能展开,因此后缘仍然较弱。(校对/孙乐)

参考链接:

5.盘点史上最大11 起科技并购!经典交易改变产业游戏规则

众所周知,科技公司多年来一直都是并购活动最多的产业,2023 年更是没有例外,因为科技巨头为寻求技术进步,以跟上全球科技发展的脚步,纷纷推动大型合并案,并创造一桩桩经典案例,本篇盘点有史以来最大的11 起科技并购案。

科技并购的历史背景

随着个人电脑带动苹果、微软等科技巨头的崛起,科技业的早期发展始于20 世纪70 年代至80 年代,紧接着在90 年代,受惠网路繁荣,促使科技并购活动暴增,更是让许多科技公司借此利用新兴的网路技术和市场机会。

尽管随后网路泡沫破裂,科技业及其并购活动仍在持续成长,全球规模在2021 年达到1.24万亿美元高峰,而科技业收购的快速成长,更是有助于整个产业的发展,加速创新和竞争力,增强全球影响力,为世界带来现代化和数位化。

盘点11大科技并购交易

1.微软和动视暴雪2023年的交易达690亿美元

微软宣布计划在2022年收购动视暴雪,并在通过美国联邦贸易委员会和英国竞争与市场管理局(CMA) 的审查,以确保不违反竞争法后,最终在2023年完成交易,并通过这次收购,微软旨在让Xbox 在游戏市场中占有优势。

2.EMC和戴尔2016年的交易达670亿美元

戴尔对资料储存、资讯安全、虚拟化和分析领域领先供应商EMC的收购,可能是当时史上最大的科技并购交易,合并后使组织能够将戴尔的硬体专业知识与EMC的高级资料储存和管理功能结合,虽然在收购过程中,戴尔经历许多监管和法律障碍,包括等待中国政府的批准,最终在交易完成两年后,戴尔重返纽约证券交易所上市。

3.AMD和赛灵思2022年的交易达490亿美元

AMD是一家开发运算处理器及相关技术的半导体公司,而Xilinx是一家技术和半导体公司,这起交易最终在2022年完成,合并主要是利用Xilinx在可配置电路和自适应运算解决方案方面的领先地位,并与AMD的高效能CPU和GPU形成互补,以创建多元化且强大的技术组合。

4.Avago与博通2016年的交易达370亿美元

Avago在2015年宣布收购博通(Broadcom),博通是一家有线和无线通讯半导体解决方案提供商,为苹果和三星的通讯芯片供应商,并购结合博通在通讯半导体领域的优势与Avago在有线基础设施、无线通讯、企业储存和工业市场方面的专业知识,并更名为Broadcom Limited。

5.IBM与红帽2019年的交易达340亿美元

红帽是全球领先的企业开源软体解决方案供应商,IBM是一家提供云端运算、人工智能、数字工作空间和网路安全服务的科技公司,并购将IBM广泛的企业IT和云端能力与红帽的开源专业知识相结合,特别是在混合云环境中。

6. Salesforce与Slack在2021年的交易达277亿美元

云端软体商Salesforce在2020年底宣布收购云端团队沟通平台Slack,并够目的是将Slack 广泛使用的平台与Salesforce的客户关系管理(CRM)工具合并,为企业沟通和协作创建统一的生态系统,串连员工、客户和合作伙伴每天使用的应用程序。

7.微软和LinkedIn在2016年的交易达262亿美元

微软2016年并购LinkedIn,主要是将LinkedInB2B销售工具与微软的商业软体集成,以改善网路和科技公司之间的勘探和协同效应。交易完成后,双方同意LinkedIn将与其执行长Jeff Weiner 一起保留其品牌和文化。

8.惠普和康柏2002年的交易达250亿美元

尽管惠普和康柏之间的交易是当时科技领域最大的收购之一,但经常被视为并购失败的例子,因为惠普董事会反对时任执行长卡莉·菲奥莉娜(Carly Fiorina)与康柏达成并购交易的决定,并交易四年后辞职,更使合并后的惠普损失一半的市值。

9.Facebook和WhatsApp在2014年的交易达190亿美元

许多并购专家认为当时Facebook收购WhatsApp是最成功的合并之一,因为这起并购案使Facebook 能够接触到WhatsApp庞大且快速成长的用户群,尤其是在Facebook影响力较小的国际市场,加速Facebook 为世界带来连结性和实用性的能力。

10.Silver Lake和Qualtrics在2023年的交易达125亿美元

Silver Lake是一家专注科技投资的全球私募股权公司,而Qualtrics是一家专门从事数据分析服务和数据收集平台,以及提供线上调查软体,原本SAP在2018年以80亿美元收购Qualtrics,但很快就出售少数股权,后来SAP在2023年将所有Qualtrics股份出售给Silver Lake。

11. Adobe 和Marketo在2018年的交易达47.5亿美元

Marketo最初是一家提供行销自动化软体的私人公司,后来被Adobe以47.5亿美元收购,这起收购案主要是通过整合Marketo强大的B2B行销自动化平台和行业专业知识来增强Adobe的Experience Cloud,为B2B和B2C行销提供全面的解决方案。

整体来说,科技业多年来一直是并购活动最多的产业,并在2021 年全球交易总价值达到顶峰,达1.24 兆美元,而最成功的科技并购交易包括Facebook 和WhatsApp、IBM和Red Hat、微软和动视暴雪、微软和LinkedIn之间的交易。(科技新报)

6.英伟达超车微软市值坐二望一

AI芯片龙头英伟达股价8日劲扬逾4%,带动市值攀抵3.26兆美元,超车微软成为全球第二大市值公司,紧追市值龙头企业苹果。分析师乐观预估,随着AI热潮延续,占据芯片市场主导地位的英伟达明年股价上看150美元。

英伟达8日股价大涨4.05%,终场收在132.89美元,连续第五个交易日上涨,与6月18日创下的历史高点135.58美元差距仅约2%。 9日开盘上涨约1%,来到134.15美元。

苹果同日股价扬升1.84%至225.77美元,市值达到3.43兆美元,续居市值冠军宝座。微软股价攀升1.26%至414.71美元,以3.08兆美元落居第三。

英伟达近日利多消息频传,带动股价水涨船高。首先是苹果iPhone制造商鸿海8日宣布,将在墨西哥建造全球规模最大的AI服务器工厂,以满足市场对于英伟达新一代Blackwell芯片的「疯狂」需求。

其次,英伟达7日~9日举办AI高峰会,该公司高层8日在会上表示,Blackwell芯片将于今年第四季开始出货,同时宣传自家芯片能源效率绝佳,令外界对于AI极为耗电的担忧略微缓解。

英伟达副总裁皮特(Bob Pette)表示,Blackwell平台构建时便有将能源效率因素考量在内。

华尔街也十分看好英伟达营运前景,分析师预估,Blackwell需求火热,可望带动英伟达业绩强劲持续成长。英伟达表示,Blackwell料为第四季带来「数十亿美元」营收贡献。华尔街则看好此数据可能高达40亿美元。

投资机构Cantor Fitzgerald分析师谬思(CJ Muse)乐观预测,英伟达今年第四季营收估达370亿美元,2025年第一季营收料升至410亿美元,这两项数据都比市场共识高出约10亿美元。

投行摩根大通8日发布报告指出:「明年光是英伟达一家公司就可能创造1,750亿美元营收,2027年估增至2,250亿美元。一旦科技硬件供应充足,AI支出可能上看1万亿美元。」(工商时报)

7.三星电子印度厂员工拒绝和解协议 罢工迈入第2个月

韩国三星电子(Samsung Electronics)位于印度南部坦米尔那都邦家电厂的静坐抗议行动今天迈入第2个月,响应罢工的1000多名员工拒绝了三星提出的加薪和解方案。

路透社报导,这场罢工是印度近几年来规模最大的一次劳资纠纷,印度总理莫迪(Narendra Modi)吸引投资打造当地制造业的努力因而蒙上阴影。

包括富士康(Foxconn)在内,众多外国企业所在的坦米尔那都邦(Tamil Nadu)至今尚未成功解决这项问题。

参与罢工的员工自9月9日起中断生产,并在清奈市(Chennai)附近的工厂旁搭起临时帐棚进行抗争,要求调高工资、承认工会。

这座工厂对三星电子的雄心壮志非常重要,在2022年至2023年间,约占其120亿美元印度销售额中的1/5。

根据路透社所见的和解文件,三星电子本周提议提供5000卢比(约新台币1918元)奖金直到明年3月、更多配备空调的巴士、多样化的员工餐厅菜单,以及24美元礼品卡作为生育奖励金。

支持抗议的劳工团体「印度工会中心」(Centre of Indian Trade Unions)拒绝了这项协议,该工会在坦米尔那都邦的负责人桑达拉拉然(A. Soundararajan)说,理由是协议内容没有将承认工会列入。