1.二季度全球二手手机同比增长7.4%,以旧换新政策将成主要驱动力

2.黄仁勋:参与创造下一个计算机时代非常有趣,即使每天只睡三小时

3.AI需求推动企业级SSD二季度价格季增25%,原厂营收增长逾50%

1.二季度全球二手手机同比增长7.4%,以旧换新政策将成主要驱动力

IDC正式发布全球二手手机季度数据跟踪监测报告,来帮助客户更好地了解迅速增长的二手手机市场。根据IDC定义,该数据报告包含二手手机和官方翻新手机,但不包含赠予和个人之间销售或交易的手机。

2024年第二季度,全球二手手机市场容量约4,988万台,同比增长7.4%,保持稳定增长势头。二手手机市场的增长证明了二手设备在循环经济和整体智能手机市场中的重要价值。硬件方面,手机耐用性的提升使得二手手机可以保持更好的状态,对未来的转售价值产生了积极影响。软件层面,拥有更长时间操作系统和安全补丁支持的二手手机也更受消费者欢迎。而以旧换新已经成为二手手机的主要供应来源。二手手机市场的存在全球经济不景气导致收入下降的消费者提供了更多选择。

全球各地区二手手机市场

北美地区

北美地区是推动二手手机市场增长的关键地区之一,市场份额达到30%,仅次于中国。运营商和供应商实施了积极的以旧换新和租赁政策,以抵消新手机的成本和持续延长的换机周期。高端产品依然是最主要的二手手机来源,但也开始扩大了产品选择范围,来回收更多的中端产品。尽管市场规模较大,但是北美地区大多数被回收的二手手机都会流向其他市场,来获得更高的售出价格和利润。

亚太地区

亚太地区今年二季度占据17%的二手机市场份额,是全球第三大市场。具有大量的翻新商、转售商和零件买家,加上更新机市场一样长期稳定的健康需求,使得亚太地区的未来二手手机市场发展空间最大。香港和越南作为全球重要的翻新中心,为该地区的转售商提供大量可用库存二手机,而这些库存来自全球各地的转售商。

西欧地区

西欧地区占据6%的二手手机市场份额。在该地区,特别是在较富裕的国家,许多市场高度强调的环保、回收和可再生性成为购买二手或翻新手机的驱动因素。但与北美相比,该地区缺乏跨运营商的回收平台。未来几年在欧盟和其他市场即将出台的环保新法律,将会推动手机在可修复性、获取电池、更换零件(模块化和非模块化)以及延长服务保修期等方面发生转变。二手手机供应商也需要积极应对这些变化,提前做好准备。

中国二手手机市场

上半年,随着新品的大量发布上市以及消费需求的回暖,中国手机市场逐渐复苏。新品的集中上市,推动了二手手机市场持续增长。中国作为全球最大的二手手机市场,今年第二季度以1,870万台的市场容量,占据了全球38%的市场份额,同比增长接近10%。目前中国的大多数品牌厂商都通过官方网站和线下门店提供以旧换新选项。各电商平台也相继提供以旧换新服务。8月开始,国家整体以旧换新补贴政策虽然没包含手机,但是个别省市也把手机纳入了补贴范围内。

中国二手手机市场中,Apple凭借超过三分之一的市场份额占据绝对优势,iPhone依旧是二手市场最受欢迎的产品。Xiaomi、Huawei、vivo和OPPO分别位居第二至五位,但相互之间份额差距不大。其中,各家国产品牌的高端机型和高配机型更受欢迎,体现了新机市场持续高端化的趋势和二手高端产品高性价比的优势。下半年从9月开始将会进入到新一轮旗舰手机的发布节奏中,二手手机市场中高品质手机的供应也就更加充足,势必将会进一步推动中国二手手机市场的稳定发展。

IDC中国高级研究经理魏嘉认为,随着今年新智能手机市场将会进入到复苏阶段,将会推动更多的二手手机开始流通,保证了二手手机市场货源的供应,加上一直稳定健康的消费者需求,全球二手手机市场也将会继续增长。以旧换新政策将会成为二手手机市场发展的主要驱动力,既能补贴减少消费者购买新手机的费用,又能为二手手机市场提供更多的供应和更低的成本。在价格作为最主要选择因素的的二手手机市场,成本的节省也是推动该市场发展的重要动力。

2.黄仁勋:参与创造下一个计算机时代非常有趣,即使每天只睡三小时

作为当前AI芯片的领军企业,英伟达CEO黄仁勋本周在高盛的Communacopia + Technology Conference上坦言,领导这家公司面临着巨大的压力和责任。

黄仁勋表示,英伟达与全球几乎所有主要的AI公司合作,其产品和技术对这些公司的收入和竞争力有着直接的影响。因此,英伟达的客户对于产品和服务的交付有着极高的期望,这给公司带来了巨大的压力和责任。

黄仁勋称,英伟达的Blackwell AI GPU在尚未正式发布之前就已经获得了数万份订单,这进一步加大了公司的生产压力。黄仁勋表示,满足如此多的客户需求是一项非常艰巨的任务,但他也强调,这种挑战也是非常有趣的。

尽管工作压力巨大,黄仁勋仍然表示自己享受这个过程。他认为,参与创造下一个计算机时代是非常有趣的,看到各种各样的应用和机器人出现令人兴奋。

然而,巨大的压力也影响了黄仁勋的睡眠。他透露,由于肩上的重担,他每天只睡3个小时。黄仁勋称:“其中真正紧张的部分就是我们肩上的世界。所以少睡点也没关系,三个小时就足够了。”

黄仁勋透露,Blackwell AI GPU将于今年第四季度开始出货,并在明年进一步扩大规模。

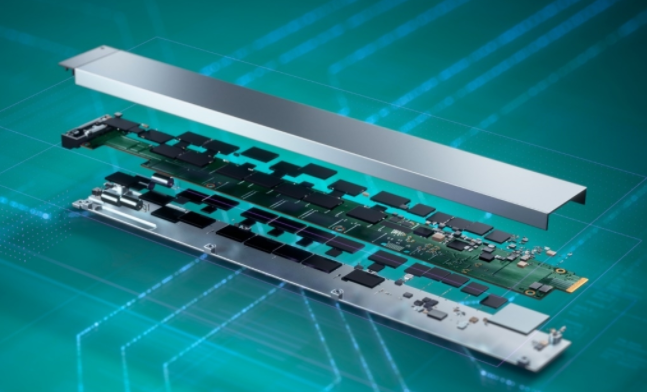

3.AI需求推动企业级SSD二季度价格季增25%,原厂营收增长逾550%

根据TrendForce集邦咨询最新调查,2024年第二季因NVIDIA(英伟达)GPU平台放量及AI应用推动了存储需求,加上Server(服务器)品牌商需求升温,Enterprise SSD(企业级固态硬盘)采购容量明显增长。AI(人工智能)推动大容量SSD需求,但由于供应商今年上半年未能及时调整产能,供不应求情况大幅推升第二季Enterprise SSD平均价格季增超过25%,原厂营收季增50%以上。

展望第三季度,北美CSP(云端服务业者)客户需求持续增加,Server品牌商订单动能不减,这将继续拉升Enterprise SSD采购容量。由于供不应求情况延续至第三季,TrendForce集邦咨询预估,第三季合约价将较前一季上涨15%,原厂营收将季增近20%。

Samsung成为市场复苏主要受益者,SK集团第三季出货量将增长

2024年初北美库存去化完成,企业积极投资AI存储建设,Enterprise SSD订单因此大幅增加。Samsung(三星)凭借完整的产品线在竞争中占据领先地位,第二季营收增长至24.8亿美元。

TrendForce集邦咨询指出,第三季由于更多NVIDIA GPU到货以及CSP持续增加Enterprise SSD采购,Samsung的PCIe 5.0产品逐步通过客户验证并开始放量,预期该公司的获利率将增长,营收有望季增20%以上。

SK集团旗下的Solidigm,作为最大QLC Enterprise SSD供应商,同样受惠于AI需求大幅增长,加上SK hynix(SK海力士)获得Server客户追加订单,第二季度集团整体营收增至18.24亿美元,市占率微幅上升至近32%。第三季因为Solidigm产能增加,且大容量SSD订单动能延续至下半年,预计SK集团的出货量将较前一季增长,营收有望同步上升。

在第二季度,Enterprise SSD市占第三名为Micron(美光),其大容量产品领先业界,于2023年开始量产,明显推升2024年第二季出货量。随着Server品牌商订单同步上升,推动Micron营收大幅增长至7.8亿美元。配合大容量SSD订单增加,该公司出货主力开始转向PCIe界面产品。

Kioxia(铠侠)第二季Enterprise SSD营收同样因Server品牌商需求增长而上升,达4.9亿美元。TrendForce集邦咨询表示,AI及大数据运算浪潮将持续刺激Enterprise SSD需求位元增长,超过消费级产品。Kioxia的优势是其产品线覆盖SATA、PCIe与SAS,预计未来市占率将进一步扩大。

WDC(Western Digital,西部数据)第二季因主力客户需求微幅减少,且其PCIe界面产品增长幅度略低于竞争对手,营收为1.64亿美元。WDC已将重心转往PCIe界面产品开发,并扩大与第三方主控厂商合作PCIe 5.0,推出QLC大容量产品。