经济日报 今周刊

撰文‧唐祖贻

台厂在AI硬体制造独领风骚,关键在台积电结合先进制程与CoWoS封装技术提供的一条龙服务。尽管股市近期震荡,但专家仍然看好台积电与相关供应链的中长线发展。

台股在8月初急跌后,由台积电(2330)领军带动大盘反弹,主因就在台积电有坚强的基本面为后盾,也是AI浪潮下台厂最大的受惠者。

台积电不只有芯片制程技术处于全球领先地位,连带其独创的CoWoS封装技术,包括英伟达(NVIDIA)、超微(AMD)、亚马逊(Amazon)等科技大厂,也都选择台积电的“一条龙”芯片制造服务,因此带动了台厂CoWoS概念股的热潮,也是本波反弹的急先锋。

除了CoWoS,全球的先进封装技术还有苹果(Apple)所需要的InFo及SoIC。其他如英特尔推出的EMIB、Co-EMIB、Foveros,及三星的I-Cube和X-Cube等,也都属于先进封装,不过目前仍以CoWoS与InFo占大宗。

根据研调机构Yole的资料显示,目前全球IC封装市场中约四四%属于先进封装,预估全球先进封装市场规模将从2022年的443亿美元,成长至2028年的786亿美元。

该机构也预估到2027年,CoWoS产业的年复合成长率(CAGR)将达10%,占整体IC封装市场50%以上,摇身成为主流的封装技术。

不过,CoWoS是否就此一帆风顺、大幅成长呢?

CoWoS封装技术迎四项挑战

对此,台新投顾副总经理黄文清指出,CoWoS封装技术仍面临四项挑战,首先,到目前为止良率仍不够稳定;其次,CoWoS需要更先进的散热技术;此外,产能不足也是隐忧,台积电董事长魏哲家曾在法说会上强调,CoWoS需求非常强劲,台积电今年已经扩充CoWoS产能两倍以上,但还是无法满足客户需求。

最后,投入CoWoS封装的成本相当高,使得每片晶圆价格也随之拉高。

如何降低CoWoS封装成本,将是台积电未来要努力的方向。

因为有这些隐忧,市场最近传出将原本2026年才要实施的“面板级扇出型封装”(Fan-out Panel Level Packaging, FOPLP)技术,提前至2025年上线。加上近期台积电宣布买下群创(3481)的5.5代厂,让市场产生联想,也使得FOPLP题材发酵。

根据经济部的资料显示,FOPLP最大的优势在于,由于面板是方形,相较于晶圆的圆形,能有更高的利用率。

FOPLP拥更高利用率优势

以12吋晶圆为例,群创FOPLP产线单片面积为700×700平方公厘,换算大约为6.9片12吋晶圆;此外,原先晶圆制程中的机板材质改成面板用的玻璃材料,也可大幅提升产能与降低成本。

看起来FOPLP的确有些优势,不过,根据群创的说明,目前FOPLP产出的芯片多用于物联网、车用芯片等领域,并没有使用在AI运算芯片,或伺服器处理器等高阶芯片先进封装制程中,显然技术与效能上仍有限制,接下来需要努力突破。

从过往经验来看,新的封装技术出现时,设备与封测厂是受惠最大的族群,因此,与面板相关的设备厂如东捷(8064)、友威科(3580)、钛升(8027)、晶彩科(3535)、群翊(6664)等,封测厂如力成(6239)、京元电(2449)、欣铨(3264)、矽格(6257)等,可以注意其业绩的变化。至于面板双虎友达(2409)与群创,长线也可能受惠。

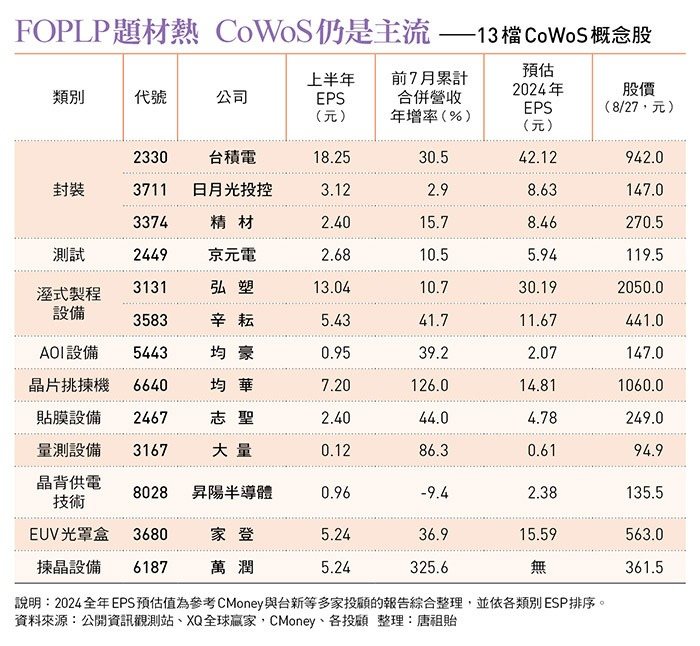

黄文清认为,FOPLP是长线可以留意的方向,不过要在一、两年内开始贡献获利,仍有难度,因此暂时以题材视之。而现阶段建议仍以CoWoS概念股,尤其是设备相关个股为优先布局方向。

例如CoWoS设备指标股弘塑(3131),是以半导体湿制程设备及耗材为主力业务。

黄文清指出,弘塑不仅是台积电的供应商,也同时是日月光投控(3711)、艾克尔(Amkor)、江苏长电等全球主要封测厂,以及记忆体大厂美光(Micron)的供应链,看好营运成长动能可望延续到2025年。

弘塑上半年税后纯益年增率达40%,每股税后纯益13.04元,是历年同期新高。台新投顾并预估全年获利可达30元以上,可静待拉回至月线的买点。