(文/姜羽桐)半导体产业周期起伏之际,存储器风头无二,紧随其后的就是CIS(CMOS图像传感器)。

去年年末始,受惠于手机、智能网联汽车及新兴产业拉动,全球CIS市场恢复增长,行业库存基本回归常态,我国相关企业订单涌现,设计制造到封测全产业链呈现一派“你下单,我加班”的热络景象:韦尔股份、格科微、思特威三家CIS厂商Q1业绩增长强劲,大量出货;晶圆代工“双雄”接单忙,中芯国际、华虹半导体相继在财报中表示“CIS产品需求增加”“产能供不应求”;CIS芯片封装龙头晶方科技更是自去年Q4以来,生产规模快速增长!相关机构预测,2024年全球CIS市场规模预计为214亿美元,有望在2029年接近300亿美元。

据集微网观察,本轮CIS向好势头主要由以下因素构成:积压库存消耗完毕,进入补库存阶段;汽车、安防,甚至新兴应用呈现增长势头;国内手机厂商积极采用国产高规格CIS解决方案,提升出货;海外厂商放弃部分CIS市场。前两项尚可看作产业周期调整及未来利好催动,后两者则完全是国产CIS厂商经历了激烈的市场博弈后而衍生的战果。

手机CIS替代潮,海外大厂暂“离席”

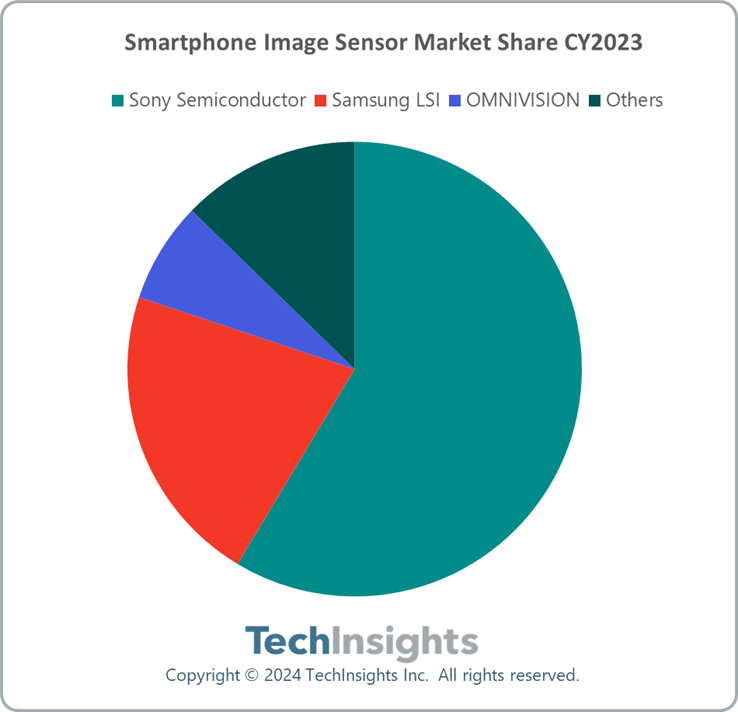

手机是CIS厂商最重要的角逐场,也是本轮CIS需求旺盛的“先锋官”。2023年下半年以来,手机市场在华为Mate 60系列的带动下提振明显,CIS去库存进程加速。调研机构TechInsights数据显示,全球智能手机图像传感器市场规模在2023年略有增长,总收入超过140亿美元。其中,索尼半导体成为2023年全球智能手机CIS市场最大赢家,占据超55%的市场,三星占据超20%的市场,豪威则以约7%的份额排名第三。

尽管索尼仍然是CIS领域无可争议的霸主,但在本轮CIS复苏潮中,OV50系列在手的豪威与一众国产厂商加大市场开拓力度,与索尼、三星渐成“分庭抗礼”之势。

长期以来,高性能CIS主要由索尼、三星供应,特别是5000万像素的主摄CIS。但从2023年至今,小米、华为、荣耀、vivo、魅族等部分手机型号,尤其是旗舰产品开始搭载豪威(OV50H)解决方案。小米为例,其14系列主摄CIS分别抛弃小米13、小米13 Pro使用的索尼IMX800和IMX989,转而搭载“光影猎人900(OVX9000)”,即定制版的豪威OV50H。

OV50H是豪威在CES 2023上发布的5000万像素CIS,是其首款具有水平/垂直(H/V)四相位检测(QPD)功能的传感器,正逐渐成为国内手机大厂主摄的重要选择之一,并在今年成为CIS供应链上的焦点所在,有供应链人士透露,“OV50H今年产能已被预订一空”。除豪威外,思特威也已成为我国智能手机OEM的另外一家5000万像素CIS供应商。

国产CIS厂商通过提升技术扩大市场份额的过程中,部分海外厂商却选择放弃部分CIS市场。

今年年初,SK海力士重组其CIS团队,将重点从扩大市场份额转移到开发高端产品。此外,@Tech_Reve 消息称,三星Galaxy S25和S25+将不再使用自家的GN3传感器,而且似乎也没打算继续采用三星半导体CIS,而是准备搭载索尼的CIS方案。更为紧迫的是,三星与SK海力士关于HBM的竞争日趋白热化,种种动作均表明对HBM市场志在必得。在索尼、豪威等厂商的共同挤压下,韩系厂商放弃部分CIS市场,显然是基于产业布局作出的战略抉择。

CIS积极“上车”,新兴应用有增量

除手机外,CIS还依托汽车、安防两大细分市场。

占汽车摄像头模组总成本50%的CIS,在汽车市场的增长逻辑与手机基本一致,主要是量的拉升。当前,智能网联汽车的ADAS(高级辅助驾驶系统)处于蓬勃发展时期,正积极地由L2+向L4迈进。一般而言,L4、L5阶段的自动驾驶汽车至少搭载8~11颗摄像头,但当下境况是——单车摄像头配置往往远超本级ADAS所需数量,车企为后续OTA升级留出更多冗余空间的同时不断放大CIS市场。粗略估算,单车摄像头用量未来有望攀升至20颗。

汽车领域CIS的向好还来自高分辨率摄像头带来的价值提升。通常分辨率的高低与摄像头探测距离密切相关,800万像素的CIS最远可探测距离为120万像素摄像头的3倍左右。而价格方面,有数据支持单颗100万~200万像素CIS芯片的量产价格在3~8美元左右,单颗800万像素CIS芯片的量产价格则攀至10美元以上。“新势力”中,理想L9 Pro就搭载了6颗800万像素感知摄像头,而蔚来eT7(行政版)也搭载了7颗800万像素高清摄像头。

2024年,智能网联汽车产业进入更加激烈的竞争阶段,智能化程度的提升催动CIS需求。Yole分析师认为,在图像传感器方面,安森美拥有40%的汽车图像传感器市场份额,其次是拥有28%市场份额的豪威,索尼和三星价格颇具竞争力。这四家主要企业将进行更为激烈的角逐。此外,思特威、比亚迪和格科微等厂商正加大对汽车领域的投资,市场份额也在增加。

过去一年,安防摄像头市场因库存压力和需求减缓经历了短暂下滑,但在需求提振的背景下,有望迎来恢复性增长。CIS还在工业机器视觉、医疗、XR等领域均有不同程度应用,有稳定且持续的增长。

另有产业人士表示,随着苹果Vision Pro、索尼PS VR2、Meta Quest pro等头显设备走向市场,CIS出现新的爆发点,在眼球追踪、手势识别等交互技术方面大有可为——WellsennXR数据显示,Quest Pro的16颗摄像头中有15颗来自韦尔,分别为8颗OV7251、5颗OV6211和2颗OG01A1B,合计价值量约46美元。

产能吃紧,国内厂商持续向好

国内CIS三大供应商释放的库存、供应等讯息,也预示这一细分领域正加速“回春”。

韦尔股份在业绩说明会上表示,“2023年度持续推进库存去化,公司库存金额从上年末的约124亿降低至年末的约63亿”,这明显低于2021年库存水平。韦尔股份预测,伴随着自动驾驶的快速渗透,其汽车CIS的出货量也相应得到较大提升。

4月,格科微在与投资者互动时表示,目前1300万像素产品需求旺盛,但供应稍微有些紧张......5000万像素产品,目前有不同规格产品已经被品牌客户采用,0.7µm的5000万像素产品已经产生百K级别出货,预计二季度会稍微形成一些规模,三季度大量出货。

就手机CIS行业后续趋势,格科微方面认为,从去年四季度开始,去库存接近尾声,高端像素产品需求高。客观上,一方面受HBM市场剧烈增长影响,部分海外友商选择性放弃部分CIS市场;另一方面,市场有一定回暖迹象。根据格科微表述,“HBM市场”“海外友商”这两个关键信息,选择性放弃部分CIS市场的基本可以判断为韩系厂商,这也与上文判断吻合。

最后,以安防起家的思特威也开始强调,“手机CIS未来将成为公司第一大业务。”据悉,思特威智能手机CIS产品已覆盖目前手机市场的主流需求,产品分辨率从80万像素到5000万像素均已配备。另有媒体报道,思特微称,市场存在供不应求的情况,其高端产品5000万像素的产能还是有一些紧张。价格方面,短期内不会涨价,未来随行就市。

随着韦尔股份、思特威、格科微的Q1业绩披露,行业向好讯号更加明显——韦尔股份Q1营收56.44亿元,同比增长30.18%;归属于上市公司股东的净利润5.58亿元,同比增长180.50%。思特威Q1营收8.37亿元,同比增长84.31%;归属于上市公司股东的净利润0.14亿元。格科微Q1营收12.89亿元,同比增长51.13%;归属于上市公司股东的净利润0.30亿元。

写在最后

CIS高涨的同时,也撩拨产业的弦。日前,“晶圆厂酝酿涨价”的消息不胫而走,调研机构rendForce(集邦咨询)分析师指出:“中国大陆晶圆代工厂涨价是针对下半年CIS等产能相对吃紧等情况。”通常而言,每年的秋季是各大手机厂商扎堆发布新品的重要时间节点,直接影响CIS的备货、出货。

眼下,CIS需求大涨、产能紧张,竞争格局也存在变局。2023~2024年,海外CIS大厂在主动或被动中暂时“离席”,客观上为国产厂商提升市占率带来利好。但大举扩张之际,国产厂商还需在补齐产品、提升技术方面作充足准备,更远地看,下一场战斗的到来不会太远。