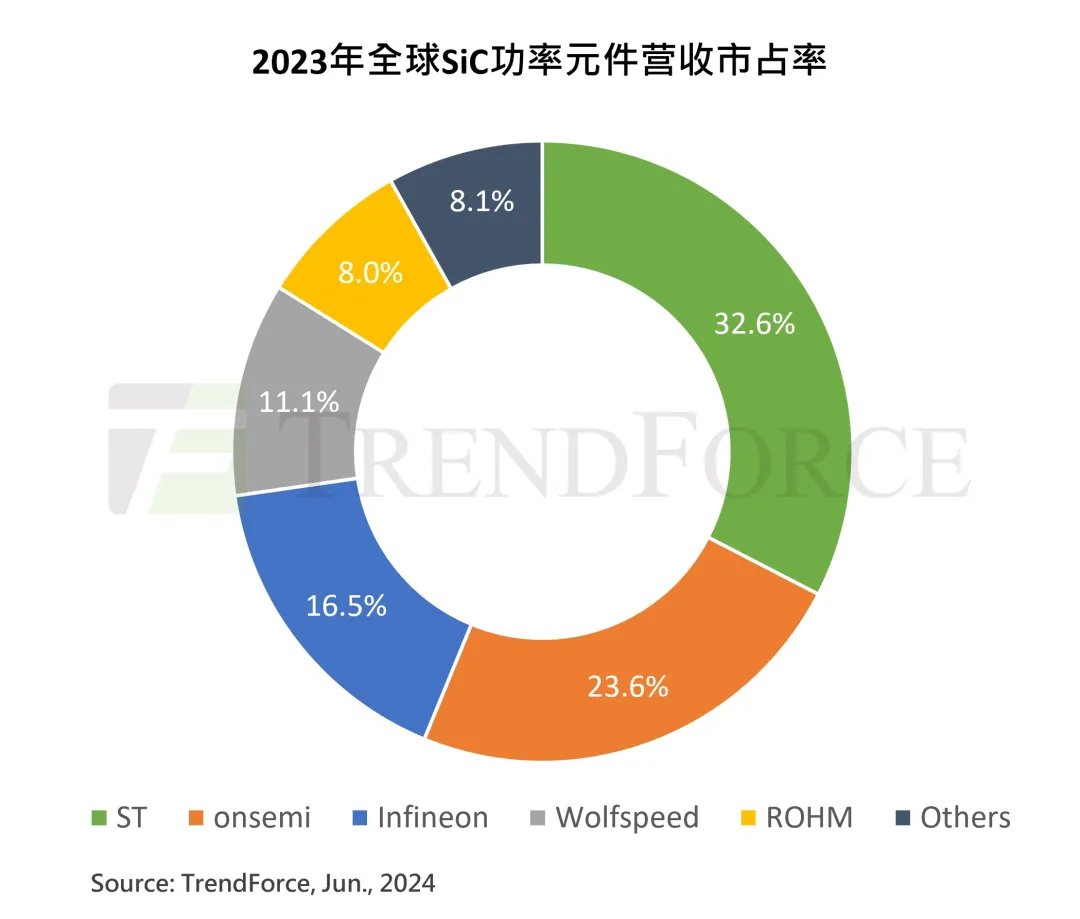

据研究机构TrendForce集邦咨询报告,2023年全球SiC(碳化硅)功率元件产业在纯电动汽车应用的驱动下保持强劲增长,前五大SiC功率元件供应商约占整体营收91.9%,其中ST(意法半导体)以32.6%市占率持续领先,Onsemi(安森美)则由2022年的第四名上升至第二名,市占率23.6%。

报告显示,2024年来自AI服务器等领域的需求显著大增,然而,纯电动汽车销量增长速度的明显放缓和工业需求走弱正在影响SiC供应链,预计2024年全球SiC功率元件产业营收年增长幅度将较过去几年显著收敛。

机构分析,ST作为关键的车用SiC MOSFET供应商,正在意大利卡塔尼亚打造一座全流程SiC工厂,预计2026年投产。此外,ST与三安光电在中国成立的8英寸SiC合资工厂有望最快在今年年底通线,届时ST可结合位于当地的后段封测产线以及三安光电提供的配套衬底材料工厂,达到垂直整合效益。

安森美位于韩国富川的SiC晶圆厂在2023年完成扩建,并计划在2025年完成相关技术验证后转为8英寸。目前,安森美SiC衬底材料自给率已超过50%,随着内部材料产能的提升,该公司正朝毛利率50%的目标前进。

英飞凌排名第三,市占率16.5%,近一半SiC营收来自于工业市场。相较前几家领先产商,英飞凌缺乏SiC晶体材料的内部生产能力,因此积极推动多元化供应商体系,以确保供应链稳定。

Wolfspeed作为当前全球最大的SiC材料供应商,营收排名第四,占比11.1%。随着该公司美国北卡罗来纳州The JP工厂即将投产,有望显著提高材料产能,并推动莫霍克谷工厂(MVF)的投产进程。

罗姆电子营收占比排名第五,该公司近期收购了Solar Frontier的国富町工厂作为其第四个SiC工厂,并计划在今年开始生产8英寸SiC衬底,后续亦将投入功率元件的制造。

TrendForce认为,整体而言,SiC正处于一个快速成长和高度竞争的市场,规模经济比任何其他因素更为重要。截至目前,全球已有超过10家厂商正在投资建设8英寸SiC晶圆厂。可以预见,未来随着市场规模不断扩大,SiC领域的竞争也将更为激烈。

(校对/张杰)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000