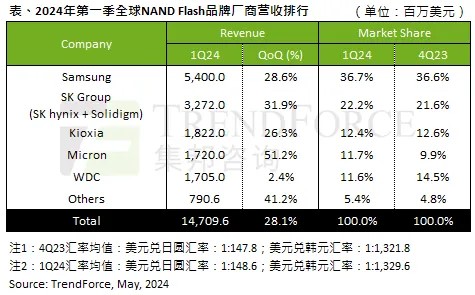

研究机构TrendForce集邦咨询表示,受惠于人工智能(AI)服务器自2月起扩大采用企业级SSD,大容量订单开始涌现,此外个人电脑(PC)、智能手机客户为响应价格上涨,持续提高库存水位,带动2024年第一季度全球NAND Flash产业量价齐扬,营收季增28.1%,达147.1亿美元。

本季度厂商NAND营收方面,排名变动最大的是美光超越西部数据,位居第四名,主要原因为美光2023年第四季度价格及出货量略低于其他竞争对手,因此美光2024年一季度营收增幅以51.2%居冠,达到17.2亿美元。

三星NAND营收依旧保持领先地位,受惠于消费级买家持续提高库存水平,以及企业级SSD订单开始复苏,一季度营收环比增长28.6%,达到54亿美元,稳居市场首位。预计三星第二季度营收有望再增长超过20%。

SK集团(含SK海力士与Solidigm)位居第二,受惠于智能手机、服务器订单动能强劲,营收季增31.9%至32.7亿美元。机构表示,Solidigm拥有独特的Floating Gate QLC技术,大容量企业级SSD订单动能续强,因此第二季度出货增幅有望优于其他供应商,继续保持20%以上增长。

铠侠排名第三,一季度产出仍受去年第四季度减产策略影响,出货数量仅季增7%,但受惠于NAND Flash均价上涨,带动一季度营收季增26.3%,达到18.2亿美元。

西部数据排名第五,营收季增2.4%达到17.1亿美元。值得注意,第二季度受限于整体消费性市场仍未回温,加上PC及智能手机全年展望保守,故西数欲加速企业级SSD产品开发,以扩大未来成长动能。预计西数第二季度NAND营收可能持平。

TrendForce预计,目前PC及智能手机客户NAND Flash库存水位已高,加上今年消费级终端订单增长仍未优于预期,因此品牌厂商买家转趋保守。与此同时,受制于大容量企业级SSD订单翻倍,带动第二季度NAND Flash产品均价将继续增长15%,预估二季度全球NAND Flash营收有望再环比增长近10%。

(校对/孙乐)