江西江南新材料科技股份有限公司(简称:江南新材)自2022年7月1日冲击上交所主板IPO以来,期间多次因财务资料过期被要求补充材料,目前正处于财报更新的问询中止阶段,冲A至今已历时将近2年。

近日笔者盘点该公司2023年末首轮问询回复发现,江南新材自2022年开始,业绩掉头下行;而行业方面,也因近年产能大增,已导致市场供过于求,引发可比公司纷纷延期或终止新增产能建设,部分企业则开辟海外市场,期望以此形成新的增长极。在此背景下,江南新材继续募资扩产的必要性不免受到市场质疑,那么,未来江南新材的IPO之路要怎么走?

业绩承压掉头下行

江南新材核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别,已成为大多数境内外一线PCB制造企业供应商,根据中国电子电路行业协会发布的“第二十一届(2021)中国电子电路行业主要企业榜单之综合PCB百强企业排名”,综合排名前30的PCB企业中有26家为江南新材客户,前100名有71家为江南新材客户。

在下游客户拉动下,江南新材过去营收持续增长,如2021年实现营收62.84亿元,同比增长74.66%;但从2022年开始,江南新材业绩开始走向下坡路。

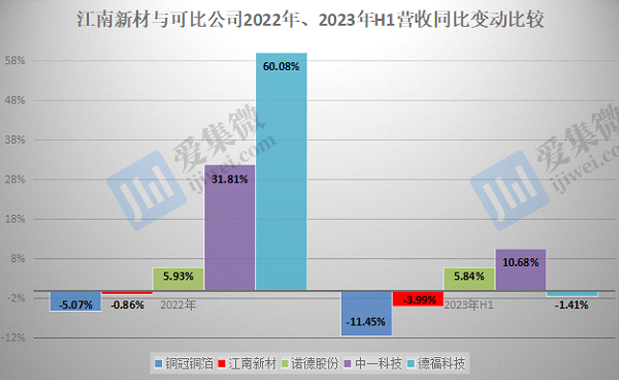

数据显示,2022年,江南新材实现营收62.3亿元,同比微降0.86%。而可比公司中,除铜冠铜箔外,其余公司营收均呈增长趋势,其中德福科技增长最快,该年度增速为60.08%,中一科技为31.81%,诺德股份也有5.93%的增长率。

2023年H1,江南新材的营收仍同比下降3.99%至31.25亿元,可比公司中,中一科技、诺德股份继续维持增长趋势,同比分别增长10.68%、5.84%。

江南新材毛利率在可比公司中垫底的问题也备受市场关注,在此次问询中,上市委也提及毛利率的相关问题,不过均被江南新材巧妙回避,也未披露最新的毛利率情况,不过根据新披露的因延期定价产生的公允价值变动损益占公司利润总额比例可以推算出,2020年-2023年H1,其营业利润分别为9370.81万元、18204.6万元、11645.83万元、8320.83万元,营业利润率分别为2.6%、2.9%、1.87%、2.66%,依旧处于极低水平。

其中,2022年全年营业利润同比下降35.73%,远大于同期营收跌幅。

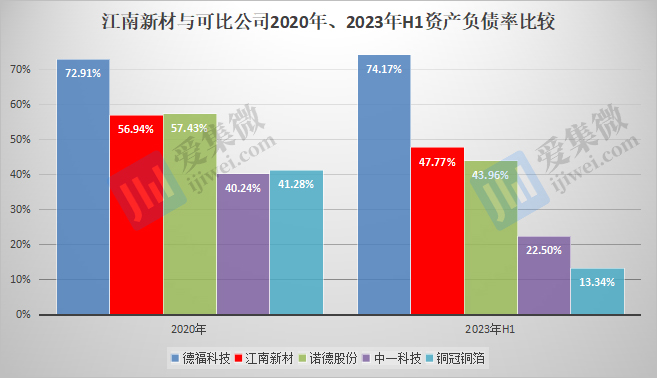

业绩下滑的同时,江南新材的负债规模却在逆势扩大。根据问询回复披露数据,2020年-2023年H1,其负债规模分别为6.69亿元、6.7亿元、5.5亿元、7.43亿元,资产负债率分别为56.94%、48.21%、43.6%和47.77%,仍维持在较高水平。

而可比公司中,除德福科技继续维持高位外,其余企业的资产负债率下降速度要快于江南新材,如下图所示。

2022年以来,江南新材业绩承压下行,受同期消费电子景气度下行影响较大,同时是同类企业中,受冲击较为显著的企业之一。可比公司中,中一科技2023年业绩同比增长17.96%,德福科技同比增长2.36%等;铜冠铜箔、诺德股份虽然也受到影响,但2023年营收仅分别下降2.33%、2.92%,受波动较小。

净利润方面,可比公司全线失守,其中,中一科技2023年净利润同比大降87.15%,铜冠铜箔暴跌93.51%,诺德股份痛失92.25%,德福科技下滑73.65%。中一科技说明称,2023年行业新增产能释放较多,供求关系阶段性失衡,导致产品销售加工费收入、单位毛利较上年同期有较大幅度下滑。

作为受下游市场影响最为显著的企业之一,江南新材2023年度业绩表现仍有待进一步披露。

根据公开信息,江南新材披露的重要客户中,2023年几乎均处于业绩承压状态,其中,鹏鼎控股2023年实现营收320.66亿元,同比下降11.45%,净利润为32.87亿元,同比下降34.41%;深南电路2023年实现营收135.26亿元,同比下降3.33%,净利润为13.89亿元,同比下降14.81%;东山精密2023年增收不增利,净利润同比下降17.05%;前五大客户之一的景旺电子也是增收不增利,2023年净利润同比下降12.16%。

募资扩产必要性存疑

在行业供过于求、产业链企业业绩承压背景下,江南新材募资扩产的必要性也受到市场关注。根据IPO招股书,江南新材计划募资3.84亿元,主要用于年产1.2万吨电子级氧化铜粉项目(江西省贵溪市)、研发中心项目(江西省贵溪市)、营销中心项目(深圳)等建设。

但正如前文所述,由于行业产能持续释放,叠加下游消费电子市场景气度不佳,导致行业出现供过于求的情况,为争夺市场,主要企业降价换市场,又引发相关企业盈利能力大幅下降,从2024年一季度看,行业虽然有所回暖,但部分企业仍处于业绩承压状态。

其中,鹏鼎控股Q1营收仅同比增长0.29%,盈利能力有所恢复,同比增长18.81%;东山精密净利润仍同比下滑38.65%。

为缓和供过于求的市场竞争态势,部分企业近期已经通过减产、停产、缓建等方式放缓产能释放,如中一科技于2023年9月6日公告称,受外部环境因素影响,募投项目“技术研发中心建设项目”建设进度有所缓慢,竣工时间由2023年10月1日延后至2024年12月31日。

铜冠铜箔也于今年4月24日发布公告称,高性能电子铜箔技术中心项目、年产1万吨电子铜箔项目、年产1.5万吨电子铜箔项目等募投项目均延期至2024年6月竣工,延期原因是,受市场竞争加剧、需求疲软、库存过剩、供过于求和价格激烈竞争等因素影响。

诺德股份不仅将1.5万吨高档电解铜箔工程募投项目由2023年10月延期至2024年3月,还终止了25亿元募资定增项目。

另根据公开数据,德福科技上市前(2023年8月17日)也收紧了2.8万吨/年高档电解铜箔建设项目的投资,总投资额已由环评文件显示的35亿元降至招股书的18.62亿元。

显而易见,产能持续暴增,而下游市场难以消化的背景下,可比公司均对在建项目延期处理,同时终止部分新增产能计划;在这样的条件下,江南新材继续冲击A股资本市场并募资扩产的必要性显然需要重新评估。

值得注意的是,由于铜冠铜箔、中一科技等可比公司先一步登陆资本市场,在产能布局上已先行一步,并在新兴产业领域形成先发优势,留给江南新材等后进企业的机会还有多少,也需要重新评估。

市场方面,由于地缘政治等因素影响,江南新材所服务的PCB行业企业纷纷选择出海布局,如鹏鼎控股,泰国园区一期预计2025年下半年打样认证,中国台湾软板项目预计今年下半年可以投产;深南电路泰国子公司已完成备案登记事宜;东山精密同时在墨西哥、美国和泰国进行布局,其中墨西哥和美国工厂已经投产,泰国工厂预计明年开始量产;景旺电子已于2023年完成泰国子公司设立等。

除了PCB行业,锂电产业链、新能源汽车产业链也加速进军海外市场。

受此影响,上游产业链企业也积极推进海外布局,如海亮股份,已在摩洛哥投建新材料科技工业园;江南新材的可比企业中,也有部分企业开始局部海外市场,如德福科技,已进行海外建厂选址工作。

综上,江南新材募投项目的可行性及必要性或需要重新评估。

(校对/邓秋贤)