1.代工厂英业达公布今年调薪0%~5%

2.联电:电脑、消费及通信领域库存逐渐健康

3.SK海力士宣布将清州M15X定为DRAM生产基地

4.模拟芯片需求改善,TI预计第二季度营收39.5亿美元高于预期

5.AMD:Chiplet技术2023年帮助减少5万吨二氧化碳排放量

6.中国订单强于预期,ASM上调第二季度营收预测

1.代工厂英业达公布今年调薪0%~5%

4月24日,中国台湾代工大厂英业达披露最新员工福利政策,并公布今年预计将有最高5%的调薪幅度。

英业达今年预计调薪幅度将在0-5%之间,而公司在福利政策上,持续推动以下四项原则,包括“绩效及创意并重”、“强化员工健康保障”、“多样福利与设施”、“员工的进修与训练”等,而“人才培育”为英业达可持续经营的基础,公司持续打造员工学习成长的友善环境。公司也将教育训练体系区分为五大类课程,以核心价值课程为中心,传达英业达的企业文化与价值观。

除了英业达外,近日台积电也公布了调薪幅度,该公司的年度平均调薪幅度3%~5%,与去年调薪幅度相同。个人调薪幅度则视个人绩效、工龄、职位等许多条件而定。台积电表示,公司持续提供富有挑战性的世界舞台及具竞争力的薪资福利,与全体同仁共享运营成果。

台积电2021年全面性结构调薪达20%,2022年平均调幅也接近10%。但由于半导体景气进入修正期,台积电去年调薪随景气下滑,调薪幅度也回归常态。

2.联电:电脑、消费及通信领域库存逐渐健康

4月24日,联电共同总经理王石在法说会上表示,第二季度随着电脑、消费及通信领域的库存状况逐渐回到较为健康的水平,预期整体晶圆出货量将略为上升。

王石指出,在车用和工业领域方面,由于库存消化速度低于原先预估,需求仍旧低迷,不过尽管短期间仍将受到总体经济环境的不确定性和成本压力的影响,联电将在技术、产能及人才方面持续投资,以确保公司能够做好充分准备,迎接下一阶段5G和AI创新所驱动的增长。

据悉,联电今年第一季度营收为546.3亿元新台币(单位下同),较上季的549.6亿元减少0.6%。与2023年第一季的542.1亿元相比,本季的营收增长0.8%。第一季度毛利率达到30.9%,归属母公司净利为104.6亿元,普通股每股获利为0.84元。

王石表示,“由于电脑领域需求回升,公司第一季度的晶圆出货量较前季增长4.5%。尽管产能利用率微幅下降至65%,在成本控管及运营效率提升的努力下,我们仍维持相对稳健的获利。在电源管理芯片、RFSOI芯片和人工智能AI服务器硅中介层需求的推动下,使特殊制程占总营收的贡献达到57%。”

3.SK海力士宣布将清州M15X定为DRAM生产基地

4月24日,SK海力士(或‘公司’,https://www.skhynix.com)宣布,为应对用于AI的半导体需求剧增,决定扩充AI基础设施(Infra)的核心产品即HBM等新一代DRAM的生产能力(Capacity)。

当天,公司通过董事会决议,将建设在韩国忠清北道清州市的M15X定为新的DRAM生产基地,并决定向厂房(Fab)建设投资约5.3万亿韩元。

SK海力士将于本月末开始进行建设工程,计划在2025年11月竣工并开始量产。公司也将依次进行设备投资,从长远来看,计划向M15X投资逾20万亿韩元,由此进一步扩充产能。

SK海力士强调:“作为AI应用的存储器领域全球领先者,公司希望通过向韩国生产基地加大投资,为激活韩国经济动能做出贡献,同时巩固提升‘半导体强国’的地位。”

随着AI时代的来临,半导体业界认为DRAM市场进入了中长期增长时代。公司认为,预计年均增长率高达60%以上的HBM、以面向服务器的高容量DDR5模块为主的普通DRAM产品需求也将持续增加。

在此趋势下,要想确保HBM产品的产量达到与普通DRAM相同的水平,则至少需要相对于普通DRAM至少两倍以上的生产能力。公司认为,提高以HBM为主的DRAM产能是首要课题。

因此,SK海力士决定在龙仁半导体集群的第一座工厂竣工(2027年上半年)之前,在清州M15X厂生产新一代DRAM产品。公司也考虑了M15X厂的地理位置优势,其与正在扩充TSV*生产能力的M15厂相邻,可以进一步优化HBM生产。

* 硅通孔(TSV,Through Silicon Via):在DRAM芯片打上数千个细微的孔,并通过垂直贯通的电极连接上下芯片的技术。

SK海力士推进M15X项目的同时,也将如期进行投入约120万亿韩元的龙仁半导体集群等韩国国内的投资计划。

目前,龙仁半导体集群的用地在建工程进度约为26%,相较于工程目标快3个百分点。公司已完成布局生产设施的用地相关补偿和文化遗产调查工作,电力、用水、道路等基础设施的建设工程也比原计划进行得更快。公司计划在明年3月开工建造龙仁半导体集群第一座工厂,并于2027年5月竣工。

另外,SK海力士的韩国国内投资,在SK集团展开的整个韩国国内投资当中也起到了重要作用。公司在2012年并入SK集团后从2014年开始总投资46万亿韩元,以利川M14厂为开端,以增建三座工厂的“未来展望”为中心,在韩国持续加码投资。最终,公司在2018年和2021年依次竣工了清州M15厂和利川M16厂,超前实现了未来展望。

公司期待,随之推进的M15X和龙仁集群投资,能够促使韩国成为AI半导体强国,也将成为激发国家经济的牵引力。

SK海力士CEO郭鲁正表示:“M15X将成为向全世界提供AI应用存储器的核心设施,也是公司迈向未来的垫脚石,我确信此次投资不仅有助于公司,还会对国家经济的未来发展做出贡献。”

4.模拟芯片需求改善,TI预计第二季度营收39.5亿美元高于预期

德州仪器(TI)4月23日在一份声明中表示,第二季度销售额预计将高达39.5亿美元,这超出分析师预计的37.8亿美元。TI预计每股利润为1.05美元至1.25美元,而分析师预测为1.17美元。

该公司的乐观预测,加上消费电子产品需求的改善,表明模拟芯片库存调整可能正在缓解,工业和汽车零部件需求的下滑可能正在缓解。

Summit Insights分析师Kinngai Chan表示:“投资者希望看到需求复苏的迹象或渠道库存调整完成的迹象。TI的前景满足了他们的需求。”

TI的芯片有助于为电子设备供电并允许数字处理器与“现实世界”进行通信。

研究公司Counterpoint的数据显示,在经历连续八个季度的低迷之后,2024年前三个月全球个人电脑出货量增长约3%。

Kinngai Chan表示,虽然模拟公司的销售额仍将下降,但该行业在未来几个季度将出现更典型的季节性需求。

TI表示,该公司最大的细分市场——工业设备制造商的大多数客户已经完成库存削减工作。但有些企业仍在完成这个过程。首席财务官Rafael Lizardi在接受采访时表示,这导致需求复苏不平衡。

该芯片制造商表示,将继续实行不对未来需求做出广泛预测的政策。

TI第一季度营收下降16%至36.6亿美元,创下2020年以来的最低水平。

TI是全球最大的模拟半导体和嵌入式处理器制造商,在芯片制造商中拥有最广泛的客户群,是从航天硬件到消费电子产品等各个行业的经济信心的风向标。

模拟芯片通常需要的生产技术不如数字产品先进,但该公司已开始实施一项雄心勃勃的计划来改造其制造设施。作为这一努力的一部分,TI将几乎停止生产外包。

该公司认为,这应该会让TI相对于竞争对手(尤其是中国的新兴竞争对手)更具有优势。到2026年,该公司每年为新工厂和设备投入约50亿美元的预算,这一支出将影响盈利能力。

“这就是我们必须斗争的地方,”Lizardi说。“中国是竞争最激烈的市场,在那里我们拥有最优秀、最敏捷的竞争对手。”

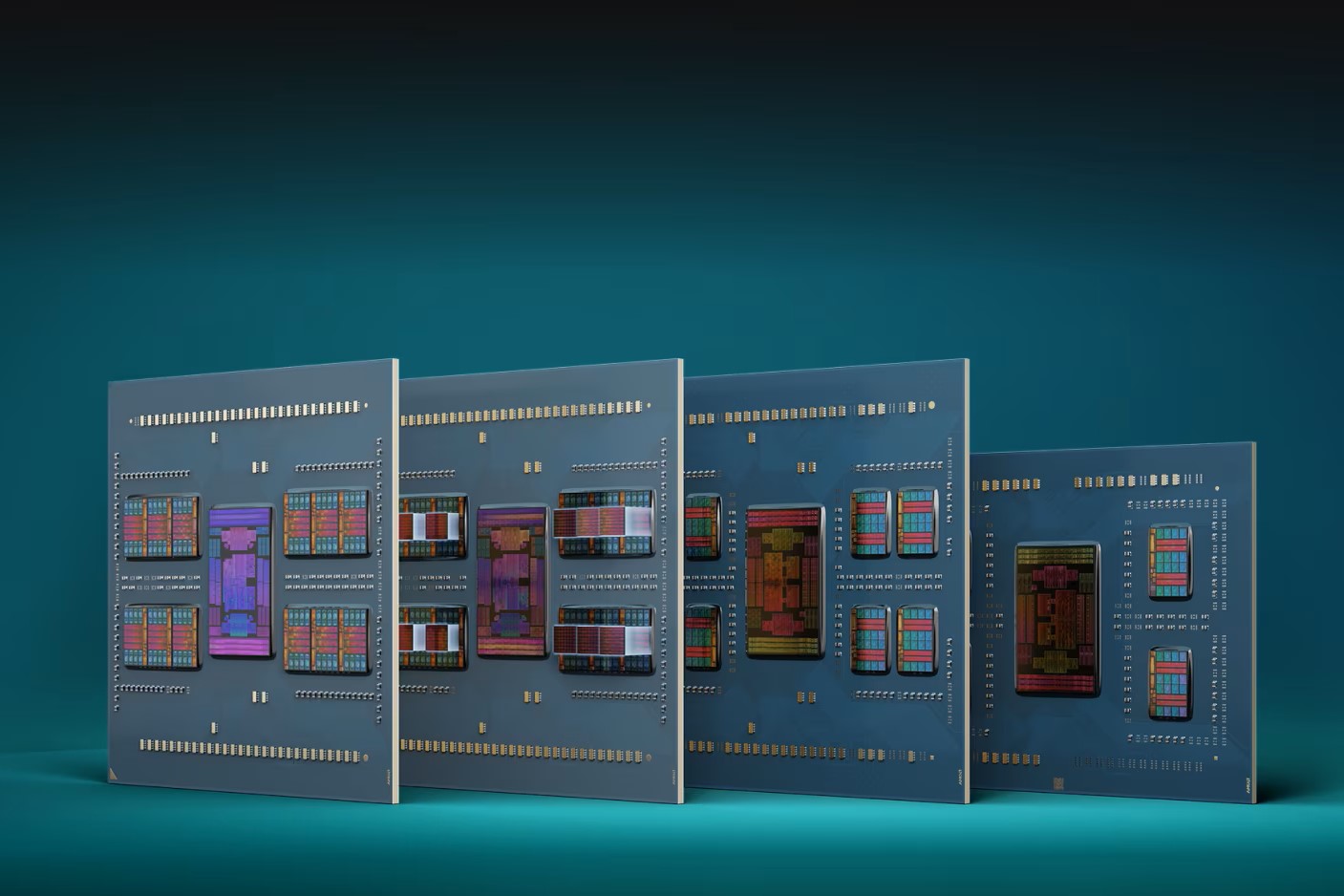

5.AMD:Chiplet技术2023年帮助减少5万吨二氧化碳排放量

AMD近日表示,该公司在7年前放弃单片式数据中心芯片,转而采用Chiplet小芯片架构,这有助于每年减少数万吨温室气体排放。

AMD公司企业责任总监 Justin Murrill表示,在生产第四代EPYC(霄龙) CPU时,AMD使用了8个独立的计算芯片CCD,而不是一整个单芯片,这在2023年可以帮助减少约5万吨二氧化碳排放量,大约相当于2022年公司日常运营的二氧化碳排放总量。

AMD的这一计算方法并不是因为其处理器比英特尔或英伟达更高效,而是由于Chiplet的制造方式使得芯片良率更高,从而减少浪费,帮助降低二氧化碳排放量。

单颗芯片面积越小,每个晶圆上的芯片数量就越多,单芯片出现缺陷的概率就会越低,因此面积缩小会使得每片晶圆的良率增加,而浪费的成本、原材料、能源、排放物和水资源则会减少。换句话描述,如果采用大面积方案,就会更容易出现缺陷,造成成本增长和浪费。

据悉,AMD第四代EPYC(霄龙)处理器采用Chiplet小芯片方案,中央一颗I/O芯片,周围最多可以集成12颗CPU单元(CCD)。

如今Chiplet在CPU、GPU中得到更多应用,英特尔也推出采用这种方案的服务器CPU。虽然多芯片架构变得越来越普遍,但每颗小芯片本身并不总是更小,例如英特尔第五代Emerald Rapids Xeon处理器、Gaudi3 AI加速芯片以及英伟达Blackwell GPU。这是由于将多个小芯片封装在一起的技术和互联结构,增加了复杂性,性能、延迟也会受损。

6.中国订单强于预期,ASM上调第二季度营收预测

晶圆制造设备供应商ASM International(ASM)上调了今年第二季度的收入预测,理由是中国需求强于预期以及先进逻辑和存储器销售额增加。

ASM表示,目前预计按固定汇率计算,第二季度营收将在6.6亿~7亿欧元(7.06亿~7.49亿美元)之间,而此前预计为6亿~6.4亿欧元。

该公司在一份声明中表示:“我们仍然预计下半年中国市场的销量将较低,但降幅将比之前预期的更为温和。”

先进逻辑和代工设备(主要是ASM的全栅晶体管技术)以及存储器领域的销售额预计在今年下半年也将增长,而用于扩大电动汽车续航里程的碳化硅(SiC)设备预计在2024年将实现两位数增长。

ASM报告第一季度订单额为6.98亿欧元,而研究机构Visible Alpha提供的分析师一致预测为6.58亿欧元。