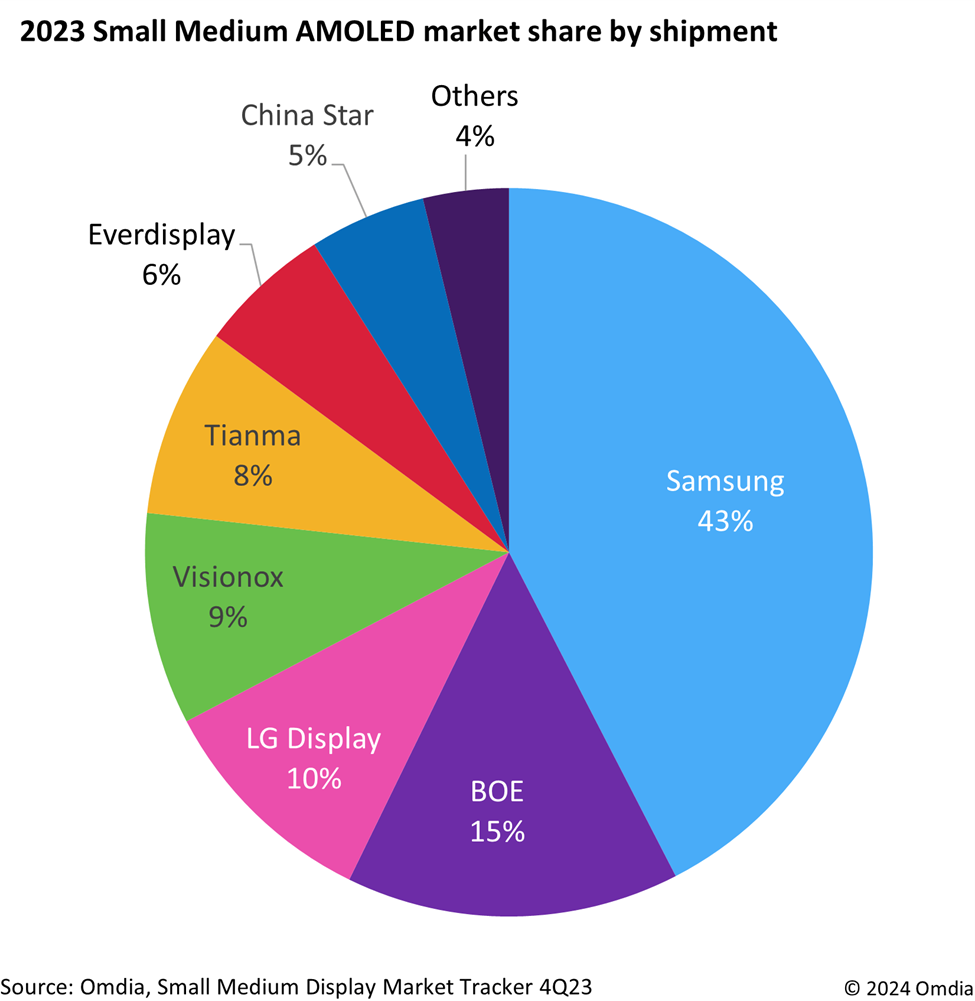

据研究机构Omdia统计,三星显示尽管在中小尺寸AMOLED面板保持领先地位,但其市场份额在2023年首次降至50%以下,为43%。中国面板厂商京东方、维信诺、天马等在这一领域持续增长,不断挤占三星显示公司在AMOLED市场的份额。

2023年,全球中小尺寸(9.0英寸及以下)AMOLED面板出货总量达8.42亿片,同比增长11%,疫情限制放宽、户外活动兴起以及iPhone 15系列等高性能智能手机热销,推动了这一增长。

三星显示2022年在这一市场的份额为56%,2023年降至43%,但依旧保持世界领先地位,出货量3.57亿片;京东方(BOE)排名第二,份额从2022年的12%升至15%;LG显示(LG Display)排名第三,份额从11%下降至10%;排名第四的维信诺实现增长,份额从6%增至9%;天马同样从2022年的4%增长至8%,位居第五。

Omdia分析师表示,中国AMOLED制造商提高了产能和显示面板质量,正迅速获得越来越多国内智能手机品牌的订单,因此三星显示将很难维持以往中国品牌的订单。

三星显示此前引领低功耗的LTPO技术以及柔性可折叠AMOLED屏幕的开发和量产,不过2023年京东方等中国厂商也已开始进入市场,量产LTPO技术屏幕和折叠屏AMOLED面板。分析师认为,中国厂商的出货量将继续增加,缩小与三星的差距。对于三星来说,能否开发出附加值更高的AMOLED面板并供应给非中国品牌手机厂商,将是未来能否保持AMOLED市场收入份额主导地位的关键。

(校对/孙乐)