(文/陈炳欣)后摩尔时代面板级封装作为先进封装技术发展的一个重要分支,显示出巨大的发展潜力,也吸引了越来越多半导体大厂的投入。根据业界消息,华封科技的大面板级封装贴片机AvantGo L6(狮子座)日前获得国际领先的IDM厂商批量采用并开始大规模量产。面板级贴片机是先进封装的关键设备之一。这显示出面板级先进封装技术开始受到越来越多头部半导体大厂的青睐,或将迎来一个爆发期。随着相关设备渗透率的提高以及面板级封装技术的进一步发展成熟,其将对半导体行业产生更多颠覆性的影响。

面板级封装走向前台,成本效益兼具优势

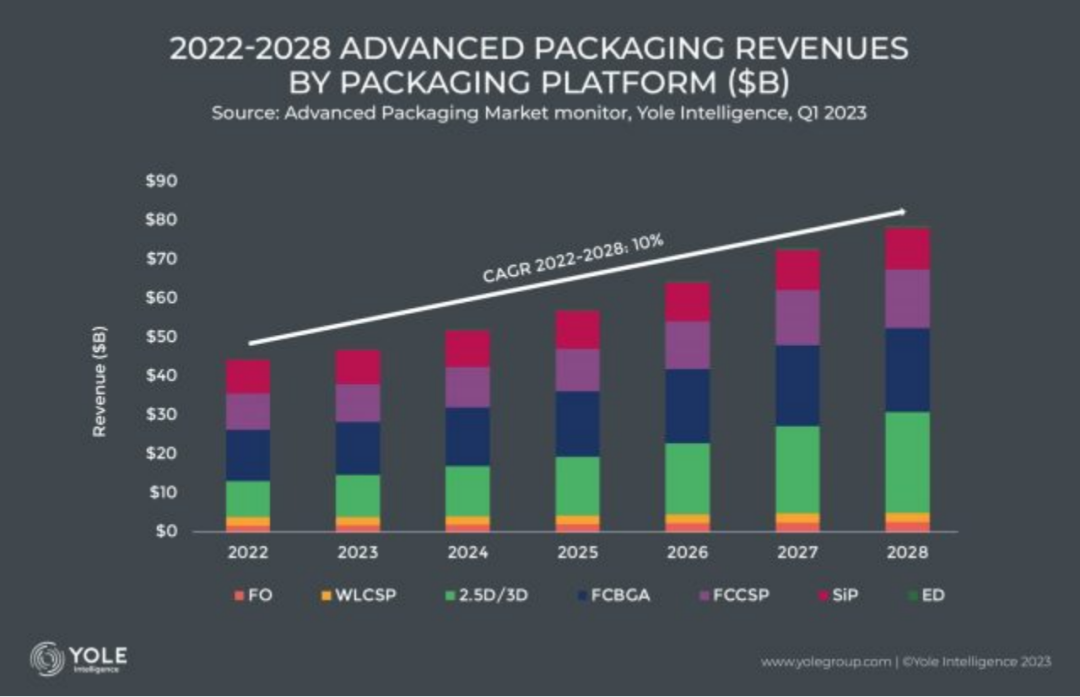

由于芯片的物理性能接近极限,提高工艺节点的经济效益开始放缓,后摩尔时代半导体行业的关注焦点不得不从晶圆制造等前道工艺,转移至封装等中后道环节,先进封装技术成为提高芯片性能的重要途径之一。分析机构Yole预计,2028年先进封装市场规模将达786亿美元,占比54.8%,2022—2028年的年复合增长约10%,高于整体封装市场2022—2028年的7.1%。

按平台划分的先进封装收入(来源:Yole Intelligence)

不过人们在谈到先进封装时往往存在一个误区,认为先进封装就是面向人工智能、数据中心、移动智能等高性能、高附加值芯片产品的工艺技术,那些量多价廉的通用型芯片,仍应采用传统封装方式进行加工。对此,华封科技联合创始人王宏波在接受集微网采访时告诉记者:“这实际是一个误区。从本质上看,先进封装就是一种新的封装方式,它可以通过凸块、RDL、TSV/GSV等技术,将芯片做得更加轻薄短小,并获得更优电气性能,这些技术优势不光对高性能和高附加值芯片有效,对于廉价的芯片也是一样的,只是从经济上考虑,使用传统封装方式性价比更为划算。但如果哪一种先进封装工艺发展到比传统封装工艺更具成本优势的情况下,很多低端芯片当然会采用这项技术进行加工制造。”

以扇出型封装为例,过去几年中,由于消费者不断追求电子产品的高便携性和多功能化,扇出型封装成为发展最快的先进封装技术。特别是晶圆级扇出型封装,在台积电、日月光等大厂的加持下,已被广泛用于高性能芯片领域,封装成本已经大幅度下降,有些已接近甚至低于Flip Chip工艺的封装成本。随着技术的发展,很多人又开始探索采用方形面板作为封装载板来代替采用晶圆作为载板,在大面板上直接对芯片进行封装。这使得扇出面板级封装逐渐走向前台,开始为用户提供更具成本效益的大尺寸互连。

据了解,面板级封装在Sensor、功率IC、射频、链接模块、PMIC等领域都有着巨大的应用前景,如汽车中约有66%的芯片可以使用扇出面板级封装技术进行生产,是车规级芯片制造 的出色解决方案。日月光原高级副总裁杜嘉秦博士表示,面板级封装是先进封装技术发展的一个重要的分支,是发展潜力巨大的技术。功率器件制造、传感器制造、视觉芯片制造、低成本SiP制造等都是面板级封装技术发展主要的应用。随着封装成本的大幅降低,将有越来越多的产品采用先进封装。在大幅降低封装成本的情况下,其将对整个半导体产业产生颠覆性的影响。

AI的基石技术,真正开启6G空天一体互联时代

玻璃面板级封装基于玻璃的特殊性能,具有多项优势,例如高频、低介电损耗、高可靠性、低功耗、高集成度、小型化等特点,特别适用于算力、6G、卫星通信等高端应用场景,打通万物互联的所有要素。

在算力方面,2023年9月18日,英特尔推出基于玻璃基板开发的最先进处理器,计划于2026-2030年量产,能够为数据中心、人工智能和图形构建提供改变游戏规则的解决方案。在通信网络方面,英特尔研发的共同封装光学元件技术(CPO),可通过玻璃基板设计,利用光学传输的方式增加信号,是业界公认的未来更高速率光通信的主流产品形态。

玻璃面板级封装技术正在成为万物互联基石技术,使未来所有的玻璃都有可能感知、通讯芯片,每一块玻璃都可以成一个小基站,去真正开启6G空天一体互联时代。据悉,Sapce X正准备推出下一代星链接收器,以玻璃封装的形式,放到特斯拉的车顶上,将每台车会变成一个6G移动基站。华封科技是在玻璃面板级封装技术方面取得了巨大突破,引领着这一领域的发展。

IDM大厂纷纷投入,行业迎来新机遇

目前有越来越多芯片大厂开始进入先进封装领域,连带面板级封装的关注度也不断提高。以三星电子为例,2015在与台积电竞争Apple手机处理器订单失利后,三星电子对先进封装技术给予了高度关注,其成立的特别工作小组成功开发出面板等级扇出封装技术,成为第一家进入量产的面板级封装厂商。三星最初使用510×415mm尺寸的面板制造面板级封装,后开发出高达800×600m的面板。

日月光在全球封测服务中居于领先地位,也是最早布局面板级封装技术的专业封测代工OSAT厂家之一。2019年底日月光的面板级封装产线建设完成,2020年下半年量产,现已应用于射频、射频前端模组、电源IC等领域。据悉,当初该技术还曾获得华为海思的封测订单。

国内方面,华天科技是国内较早投入面板级封装的OSAT大厂之一。去年底,华天科技发布公告称,旗下子公司将与合作伙伴共同发起设立盘古半导体科技公司。新设公司将以面板级封装技术研发及应用以及相关设备的制造和销售为主营业务。此外,厦门云天、矽磐微、奕斯伟等封测厂也积极投入面板级封装事业当中。

值得关注的是,近日有消息称,华封科技的大面板级封装贴片机AvantGo L6(狮子座)被有国际领先的IDM厂商开始批量采用并开始大规模量产。如果说,三星电子代表前道晶圆代工企业,日月光、华天科技等代表后道OSAT厂家,那么这一信息透露IDM厂商也开始关注并将投入面板级封装领域当中。对此,华封科技海外销售总监JoeTan认为,IDM厂商对新工艺技术的采用一般相对谨慎,可一旦做出决定,动作往往会很快。因为对于代工企业来说,主要是在为客户进行代工生产,一定会较多考虑良率问题,只有确定了技术的成熟度后,才会大规模投入。但对于IDM厂来说,也许会花费较长时间针对一项技术进行可行性研究,但在确定其前景后,却会有更多的耐心去琢磨技术、培育用户。当一家IDM厂商投入这项新技术后,往往又会带动其他公司陆续跟进。

根据Yole的报告,面板级封装未来5年的全球年复合成长率可高达30%,2024年全球产值预期可达4.57亿美元。OSAT厂、IDM公司、Foundry厂、基板制造商等,都已“嗅到”商机,预计面板级封装将迎来一个市场爆发期。

发展尚处早期阶段,设备成熟是关键

尽管面板级封装开始崭露头角,但不可否认这一技术当前还存在许多亟须解决的问题,包括基板翘曲、组装精度、材料冲击、芯片位移、标准化问题、生产良率等,整个行业尚处于相对早期的阶段,许多解决方案仍待进一步开发。

具体到封装设备领域,由于面板级封装是全新的封装技术,也需要新的封装设备加以支持。比如贴片机就是产线改造中最重要的环节之一。由于面板级封装使用的载板尺寸更大,表面容易凹凸翘曲,对应机台尺寸也就更大,Pick & Place动作的路径更长,对机台的效率、运动机构的一致性、稳定性都提出了更高的要求。

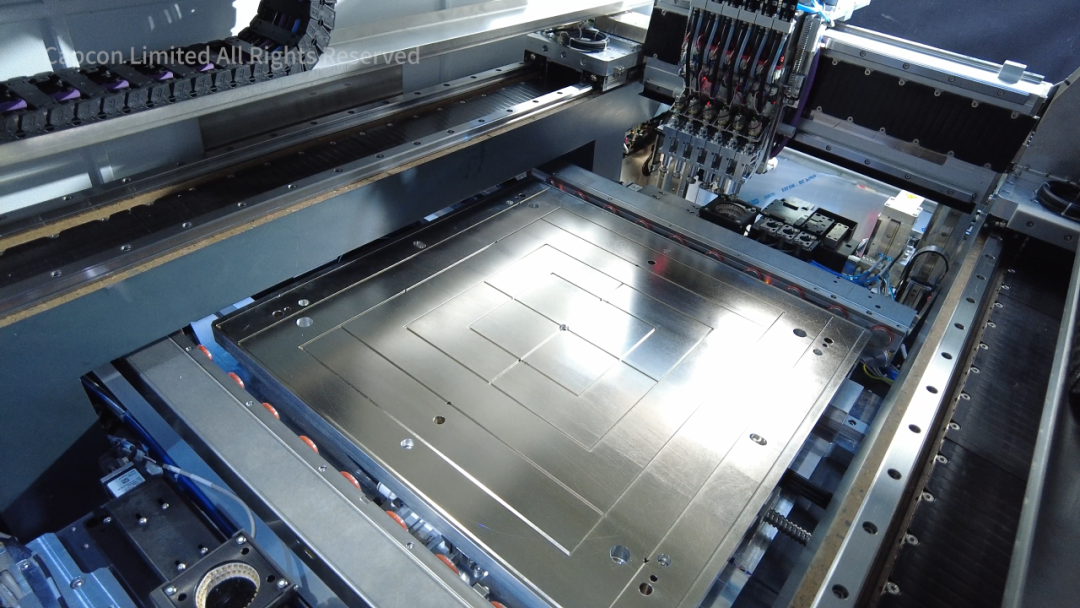

Capcon AvantGo L6 (狮子座)机器内部

仍以获得华封科技贴片机AvantGo L6为例,该设备可前后机同时作业,最大支持700mmx750mm载盘冷、熟焊接;拥有高精度(±5μm@3σ,±0.005°@3σ)、高速度(12k UPH)双动梁多键合头;支持最大100mm×100mm芯片正反贴装;独立双晶圆台同时处理多种芯片;占地面积最小至1480 x 2020 x 1870mm。这些指标在很大程度上满足了面板级封装增大载板尺寸,提高工作效率,保证一致稳定,提升精度等要求,在性能和指标上将面板级封装的能力提升至一个新水平。

对此,相关专家指出,面板级封装设备的开发需要厂商在硬件和算法上具有较强的协同能力,这样才能从底层上去解决问题。比如上述设备的电控系统、机械设计和算法都是华封科技自研,如此才能解决贴片设备对高精度与高速度之间的矛盾。另外,面板级封装设备厂商还应具有一定的模块化平台架构设计能力,这样才能使设备产品具有高度的灵活性和可转换性,做到全工艺、全尺寸覆盖,可以帮助客户更好地适应先进封装领域快速的发展变化,产能可快速在不同工艺需求的产线进行调配,工艺转换成本也更低。

加强海外布局,东南亚将成产业新热点

从当前半导体产业的发展趋势来看,东南亚未来或将成为面板级封装发展新热点地区。受地缘政治等因素影响,国内外很多半导体企业开始在东南亚进行产业布局,马来西亚、越南等东南亚地区将成为先进封装产业发展的热点。

受此影响,这里也势必成为先进封装设备公司全球化布局的重点区域。华封科技东南亚地区销售总监JoeTan认为,封装行业当前最活跃的区域主要有三个,分别是中国大陆、台湾地区与东南亚区域。中国台湾地区的封装产业以OSAT代工为主,日月光、力成,乃至从前道切入的台积电都是这方面的代表。中国大陆介于两者之间东南亚与台湾地区之间,既有长电、通富OSAT代工厂,也有华润微等IDM企业。东南亚传统上就是国际IDM大厂的封装基地,意法、TI、英飞凌等都在这里建有封装厂。随着这些厂商大力发展先进封装,东南亚的先进封装产能建设将掀起一个热潮。

华封科技自成立以来坚持全球化布局,在中国大陆、台湾地区、新加坡、菲律宾等国家和地区都设有生产研发和技术支持等服务机构,以更好地辐射服务快速增长的亚洲半导体市场。未来,华封科技将在晶圆级封装设备、面板级封装设备、基板级封装设备三个方向全面发力,面板级封装设备也将成为公司的发展重点之一。

谈到技术趋势,先进封装技术工艺的演进呈现出两个方向,一是朝着更高精度、更高I/O的晶圆级封装发展,另一方面则朝着降低成本、更高效率的面板级封装方向发展。面板级封装技术的日趋成熟,必将大幅降低芯片产品封装的制造成本,进而对行业产生颠覆性影响。对此,王宏波建议国内企业应当抓住这样的一次技术革新机会。一方面,封装厂与设备厂应该投入更多的资源与人力,开展技术研发,扩大面板级封装的应用范围。另一方面,应从更上游的设计领域就重视和关注面板级封装的发展动态,培养熟悉面板级封装的设计人员。设计一向是半导体行业的龙头,只有从设计层面发力牵引,才能使面板级封装实现大规模应用,真正走向成熟。(校对/纪川)