电源管理芯片(PMIC)在电路系统中担负电源的控制、变换、电能的分配、监测等职责,是所有电子产品和设备的电能供应中枢和纽带,也是模拟芯片最大的细分市场之一。

集微咨询发布《中国电源管理芯片行业研究报告(2023)》(以下简称:《报告》)从电源管理芯片定义和分类、电源管理芯片市场、中国大陆电源管理芯片厂商情况、电源管理芯片行业展望四大维度全面梳理展现中国电源管理芯片行业全景图。

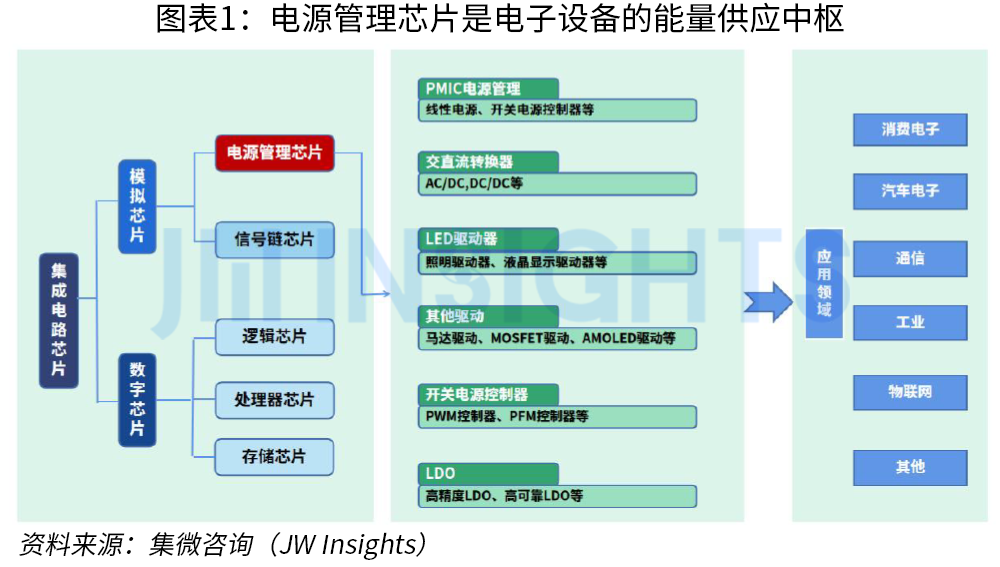

电源管理芯片分类

电源类芯片包括电池管理芯片、AC-DC 芯片、DC-DC 芯片、LED 驱动芯片、 栅极驱动芯片等。

电池管理芯片主要用于确保电池安全稳定输出电能,延长电池使用寿命,具体又可细分为计量芯片、充电管理芯片、监测和平衡芯片、输入保护芯片和快充协议芯片。AC-DC芯片用于将高压交流转为直流并降压;DC-DC芯片又包括线性稳压器LDO和开关稳压器(狭义DC-DC芯片),线性稳压器用于实现降压,开关稳压器用于实现降压、升压、输出恒定电压以及转换电压;LED驱动芯片用于驱动LED发光或使LED模块组件正常工作;栅极驱动芯片用于MOSFET、IGBT等功率器件的导通。

电源管理芯片市场

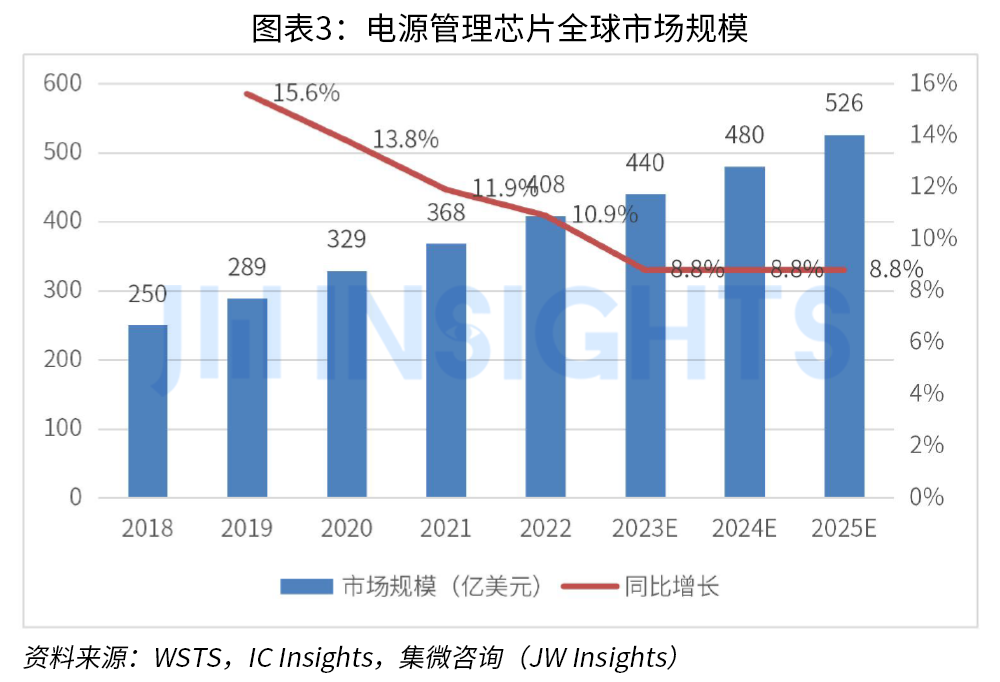

电源管理芯片产品存在于几乎所有的电子产品和设备中。随着电子设备对电源的效率、能耗和体积以及电源管理智能化水平的要求越来越高,电源管理芯片行业具有广阔的成长空间。根据WSTS数据,2022年全球电源管理芯片市场规模为408亿美元,同比增长10.9%。根据IC Insights数据,预计2025年全球电源管理芯片市场规模将达到526亿美元,2023-2025年CAGR为8.8%。

国外企业占据电源管理芯片市场全球80%以上份额,以德州仪器(TI)、亚德诺 (ADI)、英飞凌(Infineon) 等为代表的国外企业在产品线完整性及整体技术水平上保持领先优势。

由于电源管理芯片种类众多,头部厂商也较难取得垄断优势,整体竞争格局较为分散。

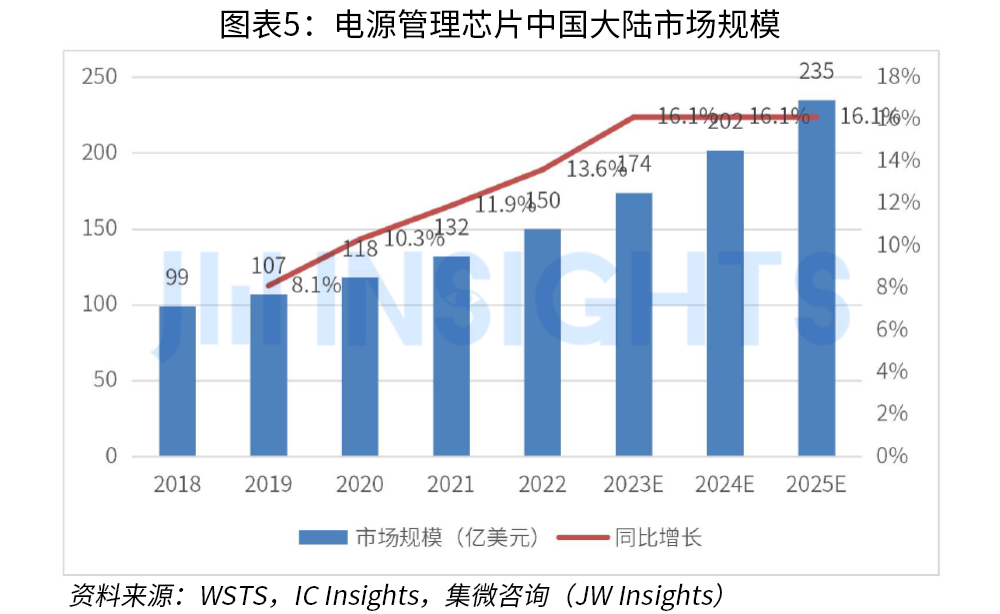

国内本土电源管理芯片设计企业率先切入民用消费市场,在小功率消费电子领域逐步取代国外企业的市场份额,产品也从小功率向中大功率发展。随着技术水平的提升,国内各大品牌有向中高端市场进军的趋势。同时,随着下游行业需求量的驱动,中国电源管理芯片产销量逐渐上升,进而促进中国电源管理芯片的市场规模不断扩大。到2025年,中国电源管理芯片市场规模有望达到235亿美元。

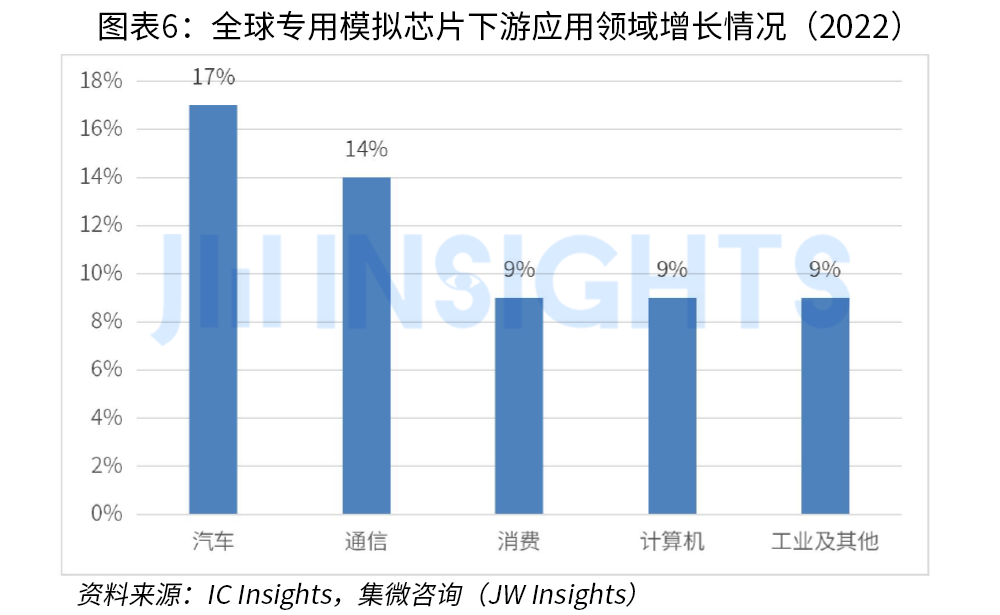

从应用规模来看,汽车、通信、工业类产品占比较高。从发展趋势来看,随着新能源汽车的高速发展、通信设备数量增加以及基站单机芯片数量增加,会为汽车、通信领域电源管理芯片带来可观增长,而消费领域则仍会处于放缓态势。

透过电源管理芯片不同应用市场来看:

消费电子市场,消费电子占据电源管理芯片大部分应用市场,2018年移动与消费电子领域占比已超50%,但随着全球消费趋缓,对冲了消费电子品类增长的诉求,对电源管理芯片的需求总体较为稳定。笔记本和平板电脑历年设备出货量较平稳,其内置的电源管理芯片和充电器配置的电源管理芯片需求稳定。蓝牙音频设备领域,全球及中国TWS耳机出货量均呈现翻倍增长,直接驱动其对电源管理芯片的需求量上升。

汽车市场,全球和中国新能源汽车销量快速增长,汽车电源管理芯片市场持续受益。在新能源汽车的带动下,全球及中国动力电池BMS市场需求规模迅速增长。此外,车规级芯片国产化空间大,国产替代趋势明显,圣邦微、希荻微、芯朋微、杰华特、英集芯等多家国产电源管理芯片公司进入汽车领域。

通信基站市场,通信基站方面,5G基站电源主要由基础元器件、电池等部件构成。元器件部分主要包括电源管理IC、快恢复二极管、肖特基二极管、驱动IC、控制IC等。电源管理主要用于PSU、BBU、RRU及射频单元和天线等模块。5G条件下,小基站需要约20颗电源管理芯片,中型基站需要约60颗电源管理芯片,宏基站需要约120 颗电源管理芯片,5G条件下电源管理芯片的使用量和价值量均有所提升。同时,5G通信基站的建设数量也远远超过4G基站的建设数量,对于电源管理芯片的需求也持续增长。

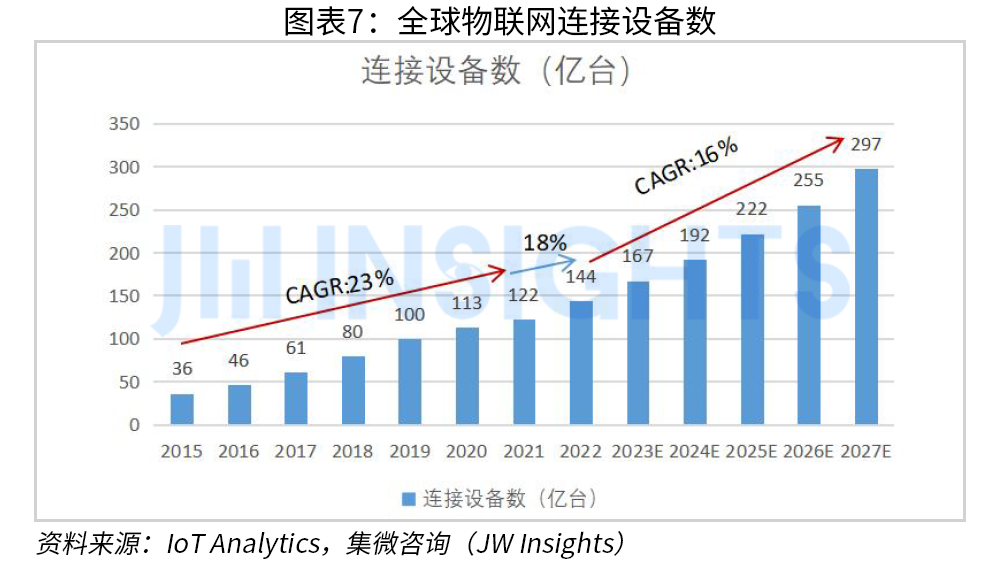

物联网市场,全球物联网市场规模平稳增长,物联网链接设备数量也呈现平稳上升的趋势,为电源管理芯片市场带来巨大发展空间。2015~2021年,全球物联网连接设备的数量从36亿台增至122亿台,年复合增长率达23%,IoT Analytics预测数据显示,全球物联网连接设备数量到2027年有望达297亿台,年复合增长率为16%。

中国大陆电源管理芯片厂商

现如今,我国电源管理芯片主要被海外垄断,国内厂商替代空间广阔。电源管理芯片相关企业主要包括圣邦股份、思瑞浦、芯朋微、必易微等,从企业经营情况来看,大多企业总营业收入近几年总体呈现上升态势,而电源管理芯片作为企业的主要经营产品,其营业收入也呈现上升趋势,其产销量受下游行业的发展而不断增加,企业盈利空间较大,但是这也吸引越来越多的企业加入这一行业,导致行业间竞争加剧,产品同质化严重。

透过代表厂商来看:

芯朋微

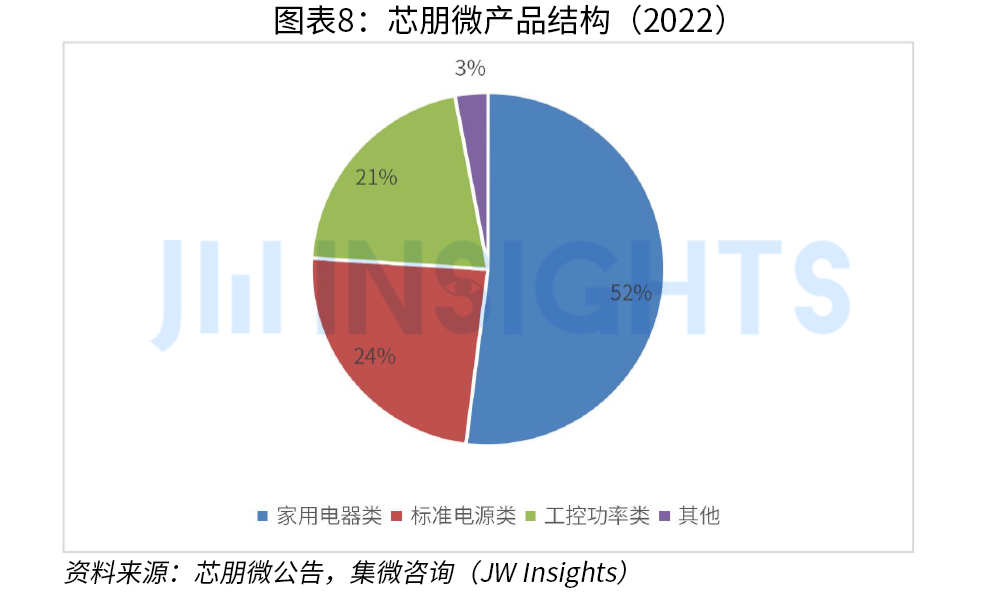

芯朋微成立于 2005 年,2020年 7月22日在上交所科创板挂牌上市。主要产品为电源管理类芯片,有效的电源管理芯片产品已超过1200个。目前已是国内领先的电源管理芯片厂商,优势产品包括AC-DC芯片、Gate Driver芯片等,其以家用电器类电源芯片起家,下游逐步拓展至标准电源和工业驱动领域。

2022年,家用电器类产品营收占比过半,达到52%,标准电源类产品占比为24%,毛利率较高的工控功率类产品占比为21%。相比2021年,工控功率类产品占比有所提升,但毛利较低的家用电器和标准电源类产品仍然占据较高比重。

必易微

必易微是一家fabless模式运营的电源管理芯片设计公司,成立于2014 年,拥有驱动 IC、AC/DC、DC/DC(含 LDO)三大产品线,并已实现模拟前端芯片的量产。目前正积极布局电池管理等电源管理类芯片,并拓展了放大器、转换器和传感器等信号链类芯片品类。

必易微2022年收入主要来源于驱动IC和AC/DC两大产品线,合计占公司营收比例超过99%。驱动IC产品线2022年实现收入2.88亿元,收入占比54.72%。AC/DC产品线2022年实现收入2.37亿元,收入占比44.99%。

圣邦股份

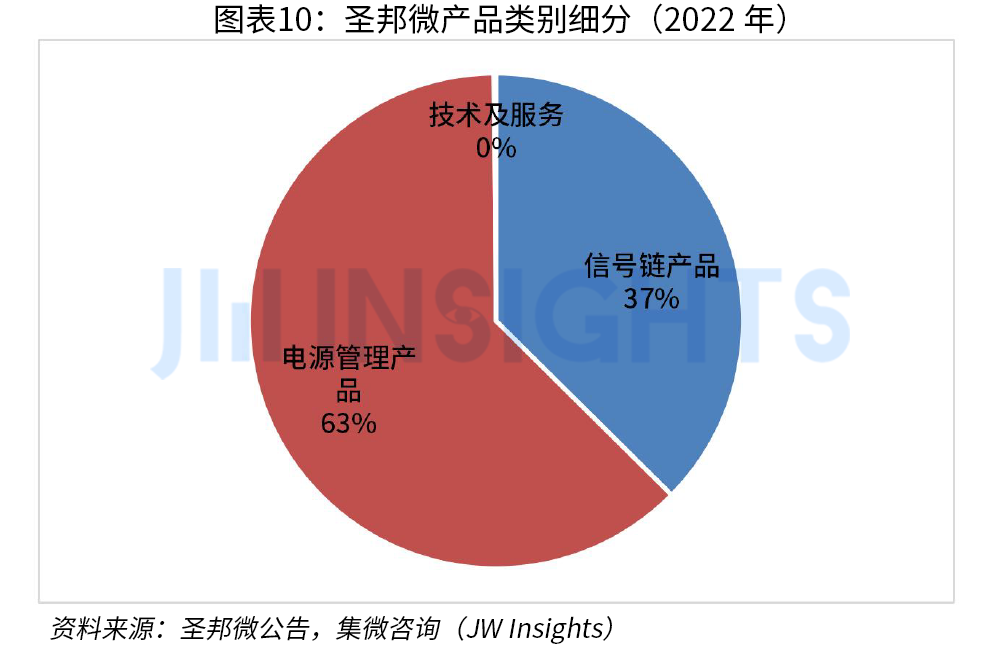

圣邦微成立于2007年,通过16年发展,目前已是国内模拟芯片龙头企业,已拥有25大类、4000余种在售料号,产品全面覆盖电源管理和信号链领域,并广泛应用于通讯、消费、工业、医疗、汽车等众多领域。

圣邦微产品分为电源管理和信号链两大产品品类,前者约占营收比重70%,后者约占比30%。电源管理重点产品包括DCDC、LDO、charger、AMOLED供电管理芯片等,信号链重点产品主要包括运放、AD&DA。

思瑞浦

思瑞浦成立于2012年,产品系列主要为信号链和电源两大品类。信号链品类包括线性产品、转换器产品及接口产品,电源品类包括线性稳压器、电源监控产品、开关型电源稳压器及其他电源管理产品。目前,思瑞浦在售品类超过1600种,客户3700+,其产品应用于信息通讯、新能源与汽车、工业控制、监控安全、医疗健康、仪器仪表等领域,产品定义更偏向于工业市场需求,在信息通信、监控安防和工业控制等偏工业类的电子系统应用上更加具有竞争优势。

2022年,信号链类营收占比70.8%,电源类占比29.2%。

艾为电子

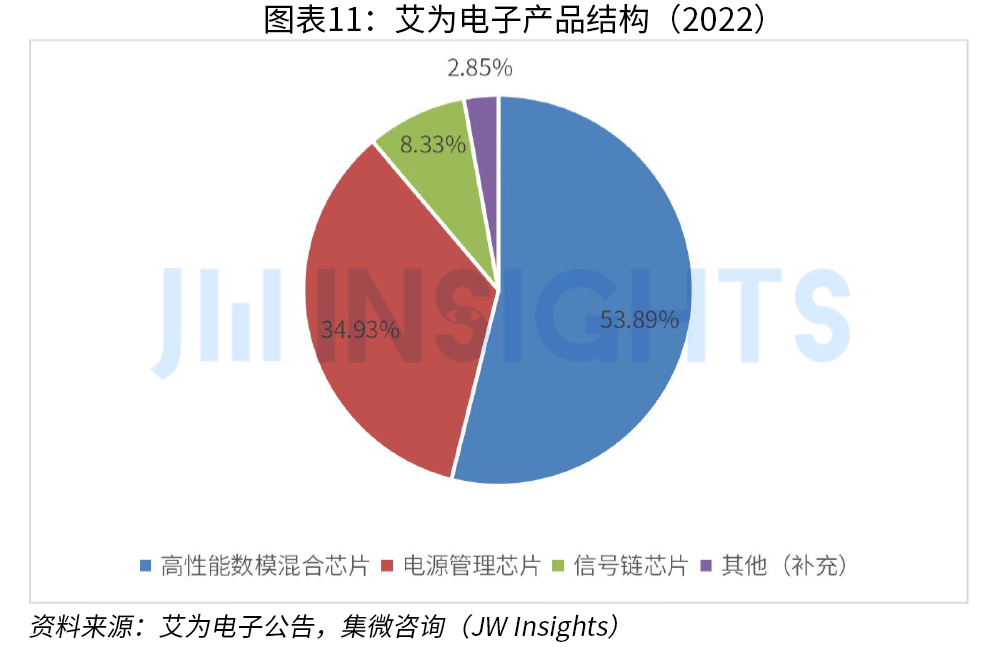

艾为电子成立于2008年,专注于高品质数模混合信号、模拟、射频集成电路设计。主要产品为通用型芯片,下游应用集中于智能手机市场,同时可应用于可穿戴设备、智能便携设备、物联网设备等领域。代表产品品类为音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片等,产品型号达470余款。

电源管理芯片行业展望

电源管理芯片国产替代效应加强,并由消费电子向高性能领域升级。在政策扶持和中美贸易摩擦的大背景下,集成电路国产产品对进口产品的替代效应明显。中国集成电路产品的品质和市场认可度日渐提升,部分本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起,整体技术水平和国外设计公司的差距不断缩小,国内企业设计开发的电源管理芯片产品在多个应用市场领域。

电源管理芯片应用领域呈现出从消费电子向工业、汽车等高性能领域转型的现象。此外,新应用场景和应用领域不断出现,电源管理芯片的应用范围将更加广泛,功能更加精细复杂,增效节能的需求也更加突出,衍生出对电源管理芯片更为丰富的需求,全球电源管理芯片市场将持续受益。

高效低耗、高集成度、智能化的技术趋势加强。随着电子产品的种类、功能和应用场景的持续增加,作为各类电子设备能量中枢的电源管理芯片,面临着集成、高效、低耗、数模混合设计的趋势和需求。

首先,随着终端产品的轻薄化需求及应用场景的复杂化,内置芯片在功能稳定的同时,需要有更紧凑的体积、搭载更少的外围器件,这对于集成度和封装技术提出了更高要求;其次,在电源领域,电能转换效率和待机功耗是核心指标,电源管理芯片在向能量转换高效率、低功耗方向发展;最后,电源管理芯片逐渐从单纯的模拟芯片形态嵌入数字化和智能化功能,不同于传统电源芯片,具有一定智能的电源管理芯片可以拓展至更多应用领域。

目前,《中国电源管理芯片行业研究报告》报告已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。