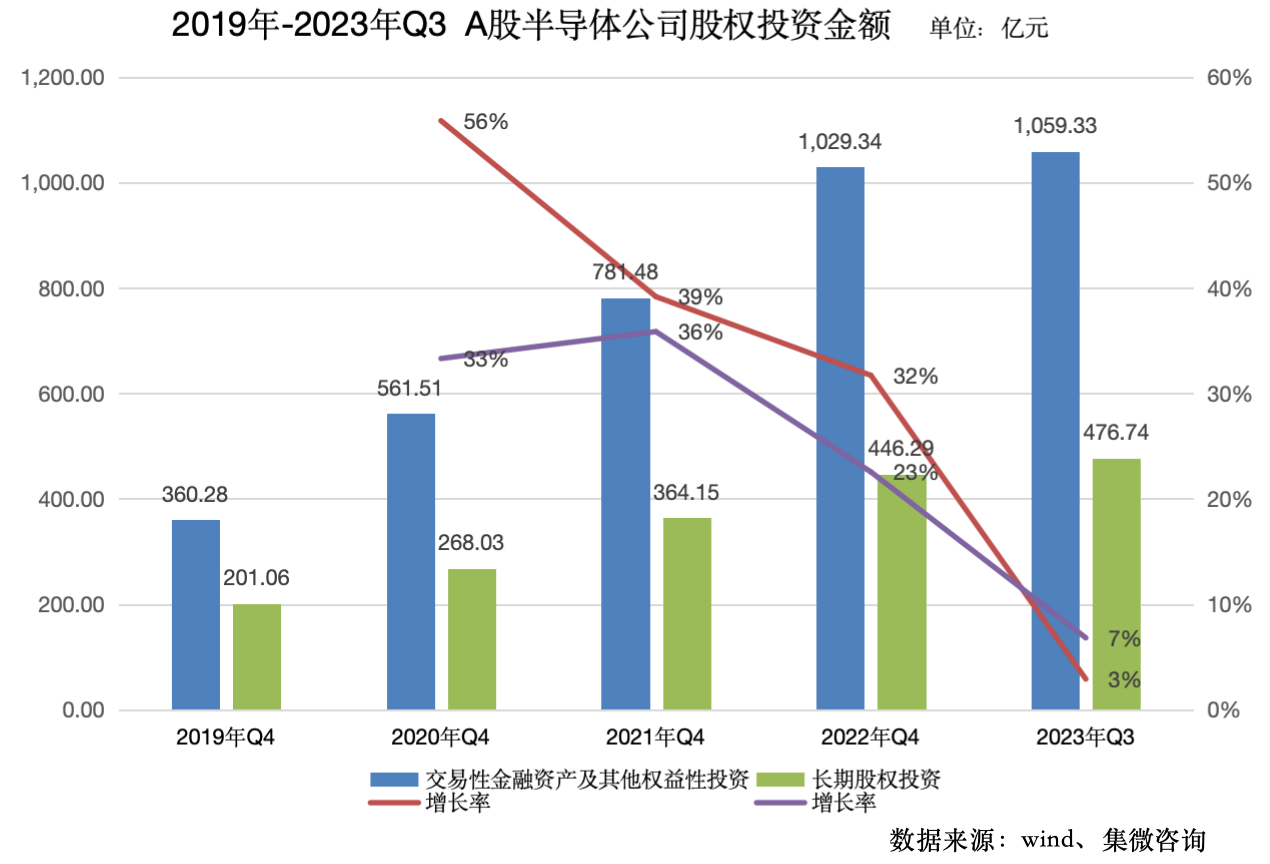

近年来,半导体行业进入了漫长的下行周期,企业参与的投资并购活动例却愈加频繁。据集微咨询统计,2019年-2023年Q3,A股半导体公司长期股权投资额从201.06亿元增长至476.74亿元,复合增长率19.93%,交易性金融资产及其他权益性投资从360.28亿元增长至1059.33亿元,复合增长率25.49%。

从单独年份的增长率也可以明显看出,股权投资虽然一直在增长,但是增长率也逐渐平缓,2023年增长率已低于10%。

注:股权投资反映到资产负债表上一般体现为长期股权投资、交易性金融资产、可供出售金融资产及其他权益性投资等会计科目,而上述科目的增减也反映出当年股权投资的增减情况。

“上升周期抓生产,下行周期搞并购”。在半导体这样具有明显周期性的行业里,这已经成为不少大企业发展的总体方针,因为在行业上升周期,企业增加投资往往成本较高;而在下行周期,投资成本大幅下降,有利于扩大经营规模,迎接新一轮周期。

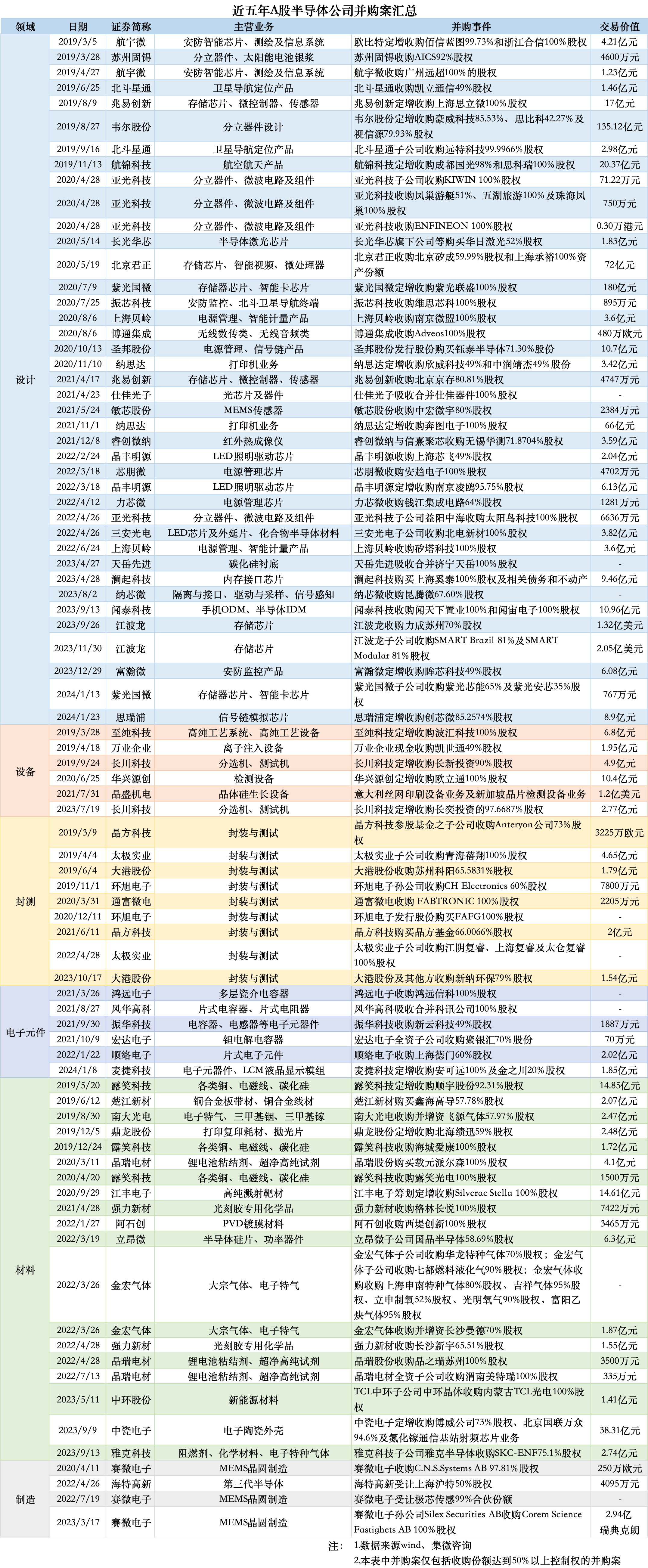

这在A股半导体市场已经有所体现。据集微网不完全统计,近五年A股半导体公司的并购案例(收购份额达50%以上控制权的并购案)共发生了84起并购案,涉及半导体全领域60家上市公司,总计交易金额约752.2亿元。

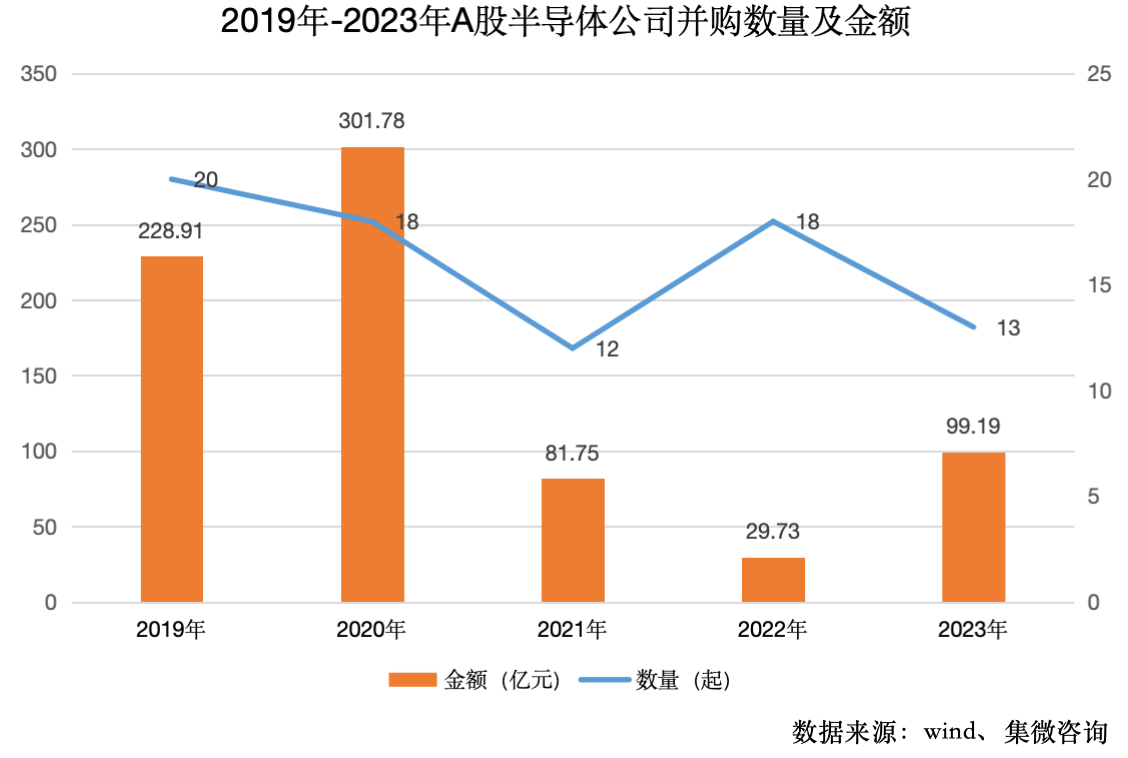

从2019年-2023年并购事件的交易金额和交易数量看,2020年前后,并购交易数量有所起伏,略有减少,但交易总金额大幅下降,几乎没有大宗并购交易。尽2023年交易金额有所上升,但仍远没有达到2020年之前水平。进入2024年,仅1月份就发生3起并购事件,总金额约10亿元,单笔交易金额仍然不大。

总体而言,同行业之间、上下游之间的重组整合是主要并购逻辑,集中在设计、材料领域。其中,设计领域40起,材料领域19起,之后是封测、设备、电子元件、制造等其他领域,都不足10起。

与并购数量集中的领域一样,高金额并购交易也集中在设计、材料领域,交易金额超过10亿元的有13起,有9起在设计领域,3起在材料领域,剩下1个在设备领域。交易金额前五的并购案是紫光国微定增收购紫光联盛100%股权(180亿元),韦尔股份定增收购豪威科技85.53%、思比科42.27%及视信源79.93%股权(135.12亿元),北京君正收购北京矽成59.99%股权和上海承裕100%资产份额(72亿元),纳思达定增收购奔图电子100%股权(66亿元)和中瓷电子定增收购博威公司73%股权、北京国联万众94.6%股权及氮化镓通信基站射频芯片业务(38.31亿元)。

在细分赛道上,发生并购交易的60家上市公司几乎覆盖半导体全领域,其中IC企业涉及存储芯片/微处理器(紫光国微、兆易创新、北京君正、江波龙)、电源管理芯片(圣邦股份、上海贝岭、芯朋微、力芯微、晶丰明源等)和安防芯片(富瀚微、振芯微、航宇微)的较多。

并购较为频繁的公司有分立器件厂商亚光科技、电磁线厂商露笑科技、MEMS晶圆制造商赛微电子和电子特气厂商金宏气体四家公司。

这四家公司发生的并购事件有:亚光科技子公司益阳中海收购太阳鸟科技100%股权,亚光科技子公司收购KIWIN 100%股权,亚光科技收购凤巢游艇51%、五湖旅游100%及珠海凤巢100%股权,亚光科技收购ENFINEON 100%股权;露笑科技收购露笑光电100%股权,收购海城爱康100%股权,定增收购顺宇股份92.31%股权;赛微电子孙公司Silex Securities AB收购Corem Science Fastighets AB 100%股权,赛微电子受让极芯传感99%合伙份额,赛微电子收购C.N.S.Systems AB 97.81%股权;金宏气体子公司收购华龙特种气体70%股权;金宏气体子公司收购七都燃料液化气90%股权;金宏气体收购收购上海申南特种气体80%股权、吉祥气体95%股权、立申制氧52%股权、光明氧气90%股权、富阳乙炔气体95%股权,金宏气体收购并增资长沙曼德70%股权。

行业人士认为,半导体企业并购整合一般以完善产品线、增强研发、拓展市场、扩张规模和企业转型为目标。目前A股半导体上市公司,设计企业多以完善产品线、增强研发目的为主,旨在实现优势整合互补,提升市场竞争力,材料、封测企业多以扩张规模目的为主,旨在实现规模效应,降低成本。

其中,完善产品线如北京君正收购北京矽成59.99%股权,北京君正借此进军了存储市场,打造处理器+存储器芯片的整合优势;增强研发如思瑞浦定增收购创芯微85.26%股权,创芯微在细分领域内有较强的技术优势,拓宽了思瑞浦技术与产品布局;拓展市场如江波龙子公司收购SMART Brazil 81%及SMART Modular 81%股权,江波龙聚焦主业拓展,发力巴西市场;扩张规模如江丰电子收购Silverac Stella 100%股权,江丰电子在原有的产品基础上丰富了磁控溅射靶材产品类型,优化了产品结构,并向上游磁控溅射镀膜设备行业延伸;企业转型如万业企业现金收购凯世通49%股权,实现了公司战略方向上从房产向芯片设备公司转型。

从行业趋势上看,并购整合是产业规律下的必然结果,和国际巨头之间的整合相比,中国半导体公司的并购量级仍然较小,大多发生在同类企业之间,先壮大的企业会聚集更多资源,去收购后面追赶的、有一定成长瓶颈的企业,大多企业并购尚处于“做大”阶段。全球半导体产业正在经历周期波动,加之国产化机遇推动,已有不少头部企业通过收购国外先进技术企业,在积极“做强”。

集微咨询分析师认为,在此形势下,国内半导体厂商加入收购潮,不仅是推动产业升级和技术进步的重要举措,也是实现自主可控的关键路径,国内半导体行业并购将愈加活跃,而这也是半导企业做大做强的行业规律。