虽然国内特种陶瓷材料市场较为分散,但山东金鸿新材料股份有限公司(以下简称“金鸿新材”)仍于近年凭借客户的军工订单脱颖而出,其在碳化硼、碳化硅防护陶瓷板领域的市场地位也进一步稳固,并于近期启动深交所主板IPO进程。

不过,其业绩大增的背后,一方面,金鸿新材对前五大客户的业绩依赖度也在持续飙升,已于2023年H1达94.23%,不仅如此,其前五大客户还出现频繁变动的情况。另一方面,金鸿新材部分经营指标出现异常,如应收账款、资产负债率大增,现金流由正转负,产能利用率持续下滑等,同时面临军工业务暴跌的风险,在这样的背景下,金鸿新材募资扩产的必要性不免引发市场质疑。

前五大客户频繁更换

此前笔者在《【IPO价值观】业绩面临暴跌风险,金鸿新材背负对赌协议闯关IPO》一文中指出,金鸿新材于2022年、2023年H1出现业绩跨越式暴增现象,背后原因是旗下有3家客户中标军方防弹背心招标项目,金鸿新材受益业绩大增。

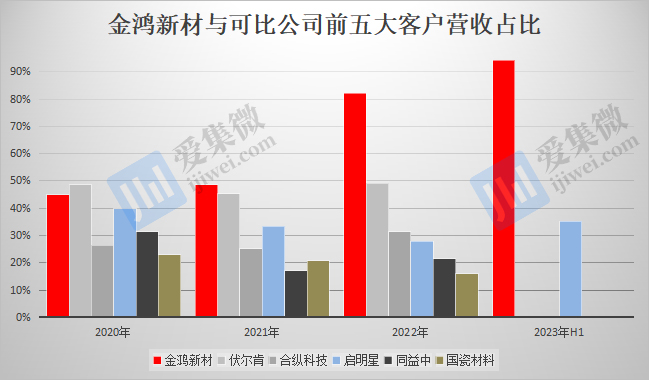

在如上3家客户带动下,金鸿新材前五大客户贡献的营收占总营收比重出现飙升的情况,2020年-2023年H1(下称“报告期”)分别为44.85%、48.63%、82.18%、94.23%。其中,2022年和2023年H1,北京普凡、成都锦安、重庆盾之王3家客户合计营收占比分别为74.52%、89.71%。

而可比公司在相同报告期内,前五大客户的营收比重均未出现剧烈变动情况,部分企业的前五大客户营收占比甚至呈现下滑趋势。

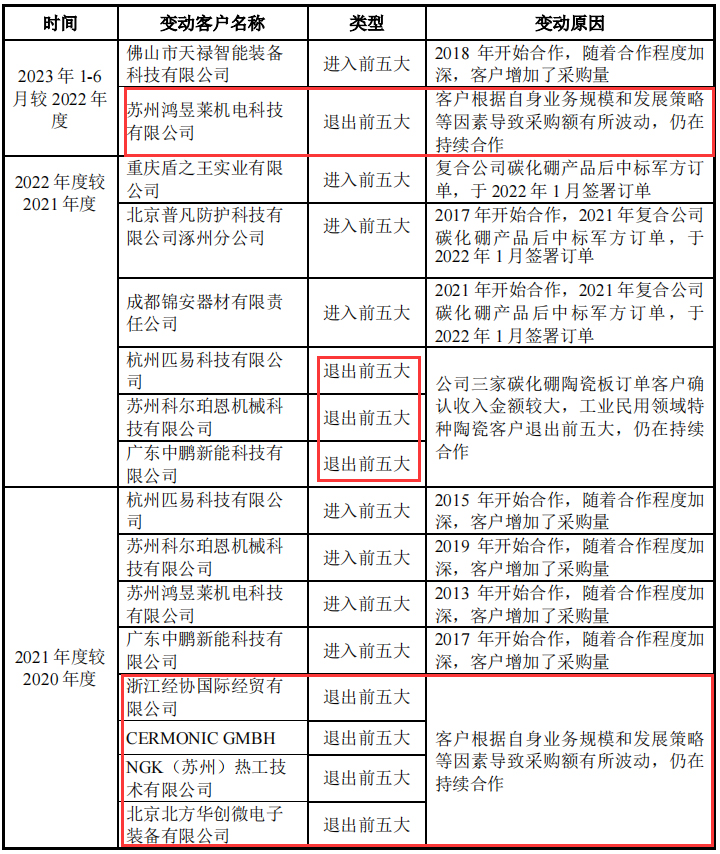

进一步分析还发现,报告期内,金鸿新材还出现前五大客户频繁变动的情况,其中,2021年出现“4退4进”的情况,2020年的前五大客户仅剩萨克米机械(佛山南海)有限公司一家企业进入前五大供应商行列;2022年又出现“3退3进”的情况;2023年H1,在3家军工产业链客户加持下,还有一家前五大客户出现更替。

从披露信息看,造成前五大客户频繁更替的原因,2021年主要为4家原有大客户降低采购量所导致;2022年、2023年H1大客户继续大变动,除了军工订单带来的影响,部分客户减单也是重要影响因素。侧面反映出,不考虑军工订单业务影响,金鸿新材与大客户之间的合作并不稳定。对此,金鸿新材预警称:未来客户订单计划、采购时点发生不利变动,公司经营业绩将面临波动的风险。

应收账款飙升超42倍

业绩大增的背后,金鸿新材的部分经营指标出现了异常。

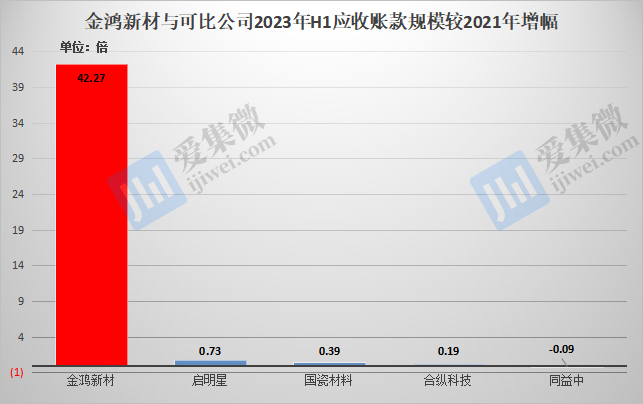

其中,报告期各期的应收账款分别为3296.18万元、2067.12万元、4.18亿元、8.94亿元,其中2023年H1的应收账款规模较2021年增长了42.27倍,应收账款周转率则从2020年的3.33次跌至2023年H1的1.28次。而可比公司中无一出现这一情况。

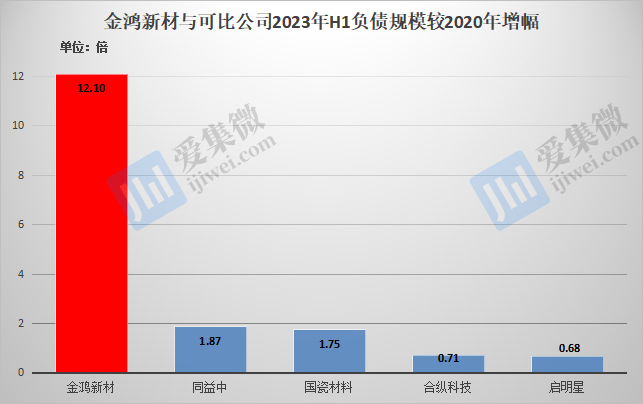

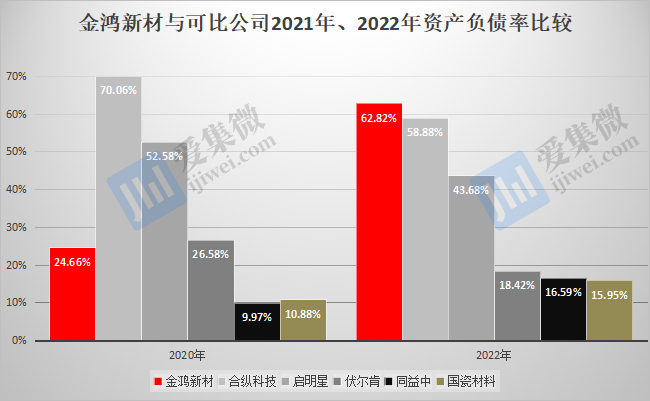

伴随营收大涨的还有负债规模,报告期各期分别为6570.1万元、21821.62万元、71525.72万元、86046.71万元,其中2023年H1的负债规模较2020年增长了12.1倍,而可比公司增幅最大均不超过2倍。

受负债规模大增影响,金鸿新材的资产负债率也出现大增情况,已从2020年的24.66%激增至2022年的62.82%,2023年H1稍微回落至53.69%,但与可比公司相比,仍处于较高水平。

另外,报告期各期,金鸿新材经营活动产生的现金流量净额分别为1418.19万元、6422.83万元、-5,032.05万元和-13,265.67万元。其中2022年和2023年H1均出现了负债经营的情况,金鸿新材解释称,主要原因为公司经营规模快速上升,导致运营资金需求规模快速增加,目前主要通过日常经营积累、借款等方式满足经营资金需求,未来如果出现客户回款周期变长、采购需求不断扩大等情形,公司将面临一定的现金流压力。

IPO募资必要性存疑

由于现金流压力大增,金鸿新材在近期发起的深交所主板IPO募资事项中,计划募资2.3亿元用于补充流动资金;同时计划募资6.5亿元用于投建年产3000吨碳化硅特种陶瓷生产基地建设项目以及研发检测中心建设项目。

关于投建两大新项目的原因,金鸿新材分析认为,以新能源汽车和光储为代表的新能源产业持续景气,将带动公司特种陶瓷材料产品在锂电产业用量的激增。

但现实是,目前锂电产业链产能过剩的趋势越来越凸显,从2023年年中以来,减产、停产情况持续,预计未来仍将延续较长时间。这一行业现状已导致大量锂材产业链企业终止融资申请。

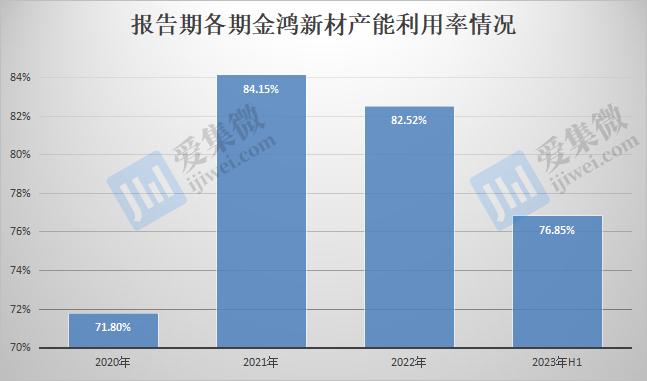

重要的是,在军工订单大增背景下,金鸿新材的特种陶瓷产能利用率并不充分,报告期各期分别为71.8%、84.15%、82.52%、76.85%,2021年之后整体呈持续下滑趋势;报告期内金鸿新材还出现主动减少碳化硅陶瓷板产量,并将部分工业民用领域生产线和防护装备领域碳化硅陶瓷板生产线用于碳化硼陶瓷板生产的情况。

更令市场担忧的是,此前分析可知,金鸿新材业绩大增主要受益于军工订单,但根据公开资料,该军工订单或已于2023年末进入尾声,而金鸿新材也未披露新的可替代的巨额合同,一旦来自军工领域的巨额订单结项,金鸿新材将有大量产能释放,届时将有大量产能无法消化,由此出现大量产能空置的风险。

金鸿新材也隐晦表示:碳化硼陶瓷板产品订单受军队采购计划和采购具体时点的影响较大,具有一定波动性。在这样的情况下,金鸿新材大举募资扩产的必要性不免受到市场质疑。若要提振市场信心,金鸿新材仍需披露军工订单的持续性,以及其他潜在巨额订单等信息。

(校对/邓秋贤)