近年来,国内半导体零部件及设备企业受政策和产业推进取得较快发展,其中宁夏盾源聚芯半导体科技股份有限公司(以下简称“盾源聚芯”)凭借源自间接控股母公司日本磁控的技术积累,已成为国内少数具备32英寸及以上半导体石英坩埚生产制造的厂商之一,该公司也于近日启动了深交所主板上市进程,计划募资投建石英坩埚生产线等4大项目,以继续扩大市场占有率。

不过,盾源聚芯前五大客户中日本磁控、ATC、SKC Solmics、东电上海等均为外资企业,使得其海外营收占比较大,且面临较大的经营风险。此外,盾源聚芯还存在资产负债率较高的问题,长期处于较高水平。

业绩严重依赖境外客户群

盾源聚芯为作为日本磁控境外营业驻点之一,采用买断方式采购集团内其他企业产品或通过集团境外营业驻点间接采购境外产品,境外销售也通过集团关联公司实施间接销售,盾源聚芯至今仍未能完全摆脱日本磁控产销模式的影响。

日本磁控的特殊管理方式,虽然导致关联交易频繁,但也将盾源聚芯产品持续导向境外市场,来自境外的营收也随之逐年提高。

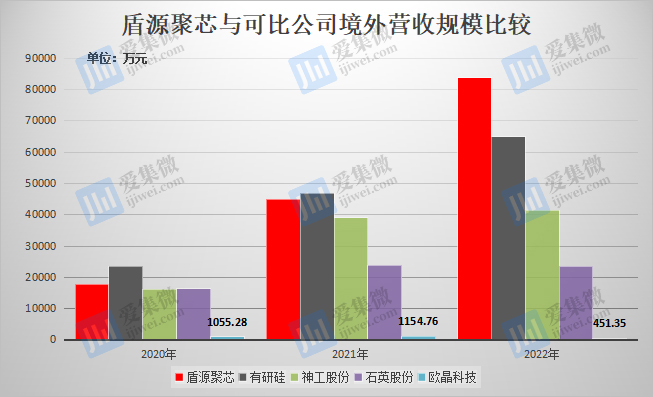

2020年-2022年(下称“报告期”),盾源聚芯来自境外的营收分别为1.78亿元、4.49亿元、8.39亿元。与可比公司相比,盾源聚芯2020年境外营收规模与神工股份、石英股份基本相当,略低于有研硅,而至2022年已大幅领先于一众可比公司。

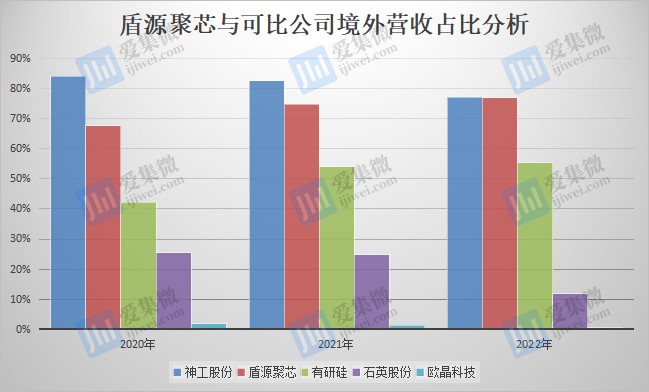

伴随境外营收持续大涨,盾源聚芯境外营收比重也不断提升,已从2020年的67.61%拔高至2022年的76.8%,与神工股份基本相当,且大幅领先于其他可比公司。

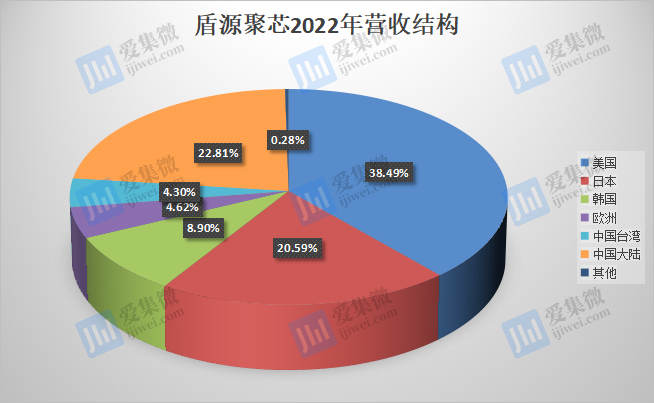

据披露,盾源聚芯境外销售主要集中在美国、日本、欧洲等国家和地区,以2022年为例,美国的营收大幅增加,已从2020年的770.37万元增至2022年的4.18亿元,营收占比也从2.93%提升至38.49%;同年,日本市场贡献的营收比重为20.59%,韩国为8.9%,欧洲及中国台湾分别为4.62%、4.3%,中国大陆则从2020年的32.36%降至2022年的22.81%。

其中,盾源聚芯向关联方销售商品主要包括向ATC销售硅环、向申和新材料及中欣晶圆销售石英坩埚、通过日本磁控控制的境外关联方(FTMT、FTU、FTE、FTK、FTT)间接销售商品以及其他零星交易等。报告期各期,盾源聚芯向关联方销售商品占比分别为76.02%、40.77%和 21.9%。通过日本磁控控制的境外关联方间接销售的占比分别为33.08%、19.04%和5.79%。

由于境外收入占比较高,地缘政治影响下,盾源聚芯出口业务面临较大不确定风险。2022年美国修订及施行《芯片和科学法案》《出口管制条例》;日前,日本政府宣布自7月23日起,对出口数十项半导体设备实施管制。对此,盾源聚芯预警称,“这些管制措施的出台短期内限制了中国大陆先进制程半导体产业的发展,减少了相关厂商在中国大陆地区的先进制程设备及配套零部件销售,进而可能导致公司的刻蚀类硅部件产品收入下降,对公司的生产经营产生一定的不利影响。”

资产负债率高企

相比不确定的境外营收风险,短期内盾源聚芯亟需解决资产负债率、应收账款高企等问题。

目前中国在18英寸及以下半导体石英坩埚领域本土化程度较高,已经基本实现进口替代。本土企业中,盾源聚芯、锦州佑鑫、浙江美晶等厂商已具备成熟的24英寸半导体石英坩埚的量产能力。不过在32英寸及以上半导体石英坩埚领域,国内仅有盾源聚芯等少数头部石英坩埚生产商具备生产能力。

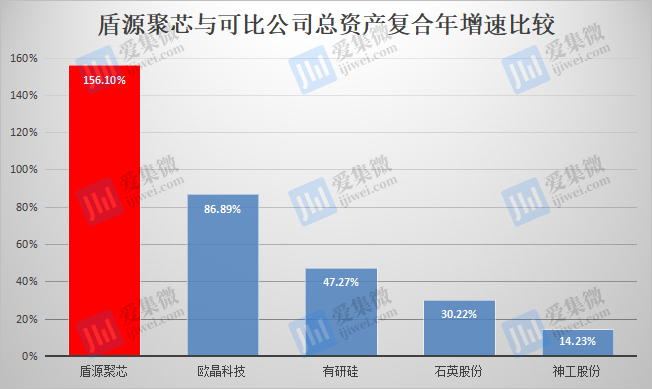

凭借技术优势,报告期内,盾源聚芯业绩快速成长,已由2020年的2.63亿元提升至2022年的10.92亿元;伴随业绩上升,公司资产也快速增长,报告期各期分别为3.49亿元、12.53亿元、22.91亿元,复合年增速达156.1%,远高于同业可比公司。

相伴而来的还有负债总额的快速增长。招股书显示,报告期各期,盾源聚芯负债总额分别为1.91亿元、2.95亿元、4.95亿元,复合年增速为60.93%,低于欧晶科技,但高于其他可比公司。

从复合年增速看,盾源聚芯的负债增速要低于资产增速,这使得该公司的资产负债率呈快速下降趋势,报告期内分别为54.29%、23.56%、21.59%。不过仍高于可比公司的资产负债率平均值,后者分别为24.09%、22.84%、18.42%。具体到公司上,仅欧晶科技的资产负债率高于盾源聚芯,其他可比公司都处于较低水平。

对资产负债率变动,盾源聚芯解释称,2020年,公司资产负债率显著高于同行业可比公司的平均水平,主要由于可比上市公司的融资渠道较多且股权融资相对充分。随着2021年以来股权融资规模的不断增加,公司资产负债率明显下降,与行业平均水平较为接近。

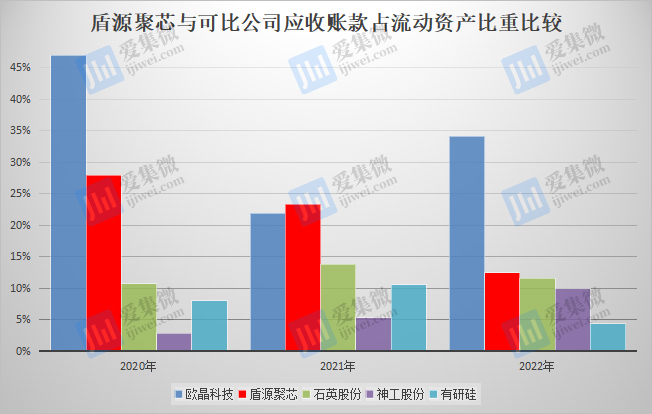

进一步分析可知,盾源聚芯负债主要为流动负债,报告期内占负债总额的比例均在93%以上,其中,应收账款和应付票据又占到了流动负债80%以上比重。

招股书显示,报告期各期,盾源聚芯应收账款分别为3771.5万元、1.75亿元、1.75亿元,占流动资产比重分别为27.92%、23.31%、12.39%,与可比公司相比,仅低于欧晶科技,但高于其他同业可比公司。

应付票据方面,报告期各期分别为1672.48万元、9869.85万元、1.48亿元。关于应付票据余额呈逐年上升趋势,盾源聚芯解释称,主要系随着产销规模的扩张,公司原材料采购金额显著增长,因而较多采用票据结算降低资金压力和成本所致。

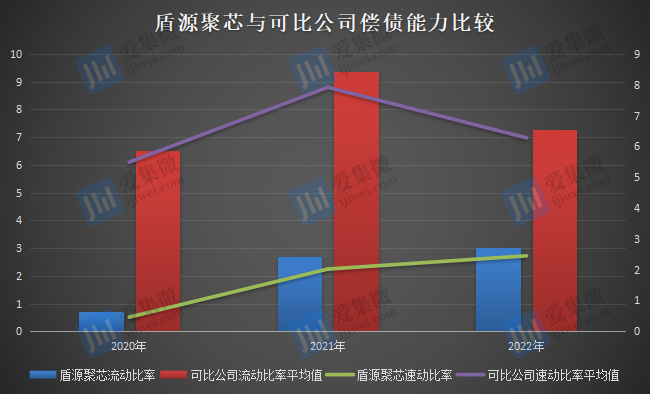

值得注意的是,由于应付账款和应付票据的比例相对较高,而货币资金规模较小,又引发盾源聚芯流动比率、速动比率均低于同行业可比公司的平均水平。

盾源聚芯认为,公司未来对营运资金的需求仍将不断增加,若通过债务方式融资,未来资产负债率水平将会进一步提高,不利于公司的持续、稳健经营。为提升公司经营风险应对能力,盾源聚芯此次12.96亿元的募资计划中,有2亿元将用于补充流动资金,计划以此来降低偿债风险。(校对/占旭亮)