模拟芯片是连接物理世界与数字世界的桥梁,可将诸如声音或光之类的物理信息传输到计算的数字世界中,广泛应用于工业、汽车、消费和通讯行业等市场。

为揭示全球模拟IC行业产业的发展现状,集微咨询(JW Insights)隆重推出《2022年全球模拟IC行业研究报告》。通过对通用模拟IC和专用模拟IC两大分支进行梳理分析,对国内外具有代表性的模拟IC企业的市场、业务、产品等方面进行具体分析,集微咨询(JW Insights)将具象分析结果映射到行业发展脉络、当前主流应用领域等方面,并对模拟IC行业未来发展趋势进行展望。

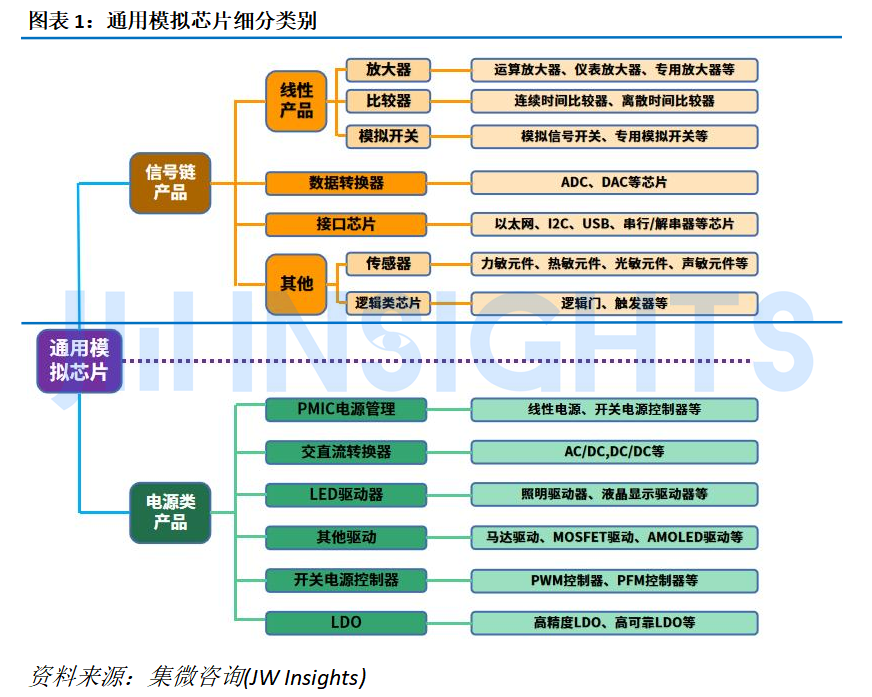

模拟芯片通常可分为电源管理和信号链,但由于模拟芯片应用范围广、常见种类也极多,除了这两类通用类别之外,还有一些专用类别,比如通信领域的射频器件,服务器领域的内存接口芯片等。

由于模拟芯片具有生命周期长、品类多样、设计门槛高等特点,自然就导致了模拟芯片竞争壁垒较高,巨头占据绝对领先优势。入局模拟芯片领域主要存在人才、市场、品类三大壁垒。

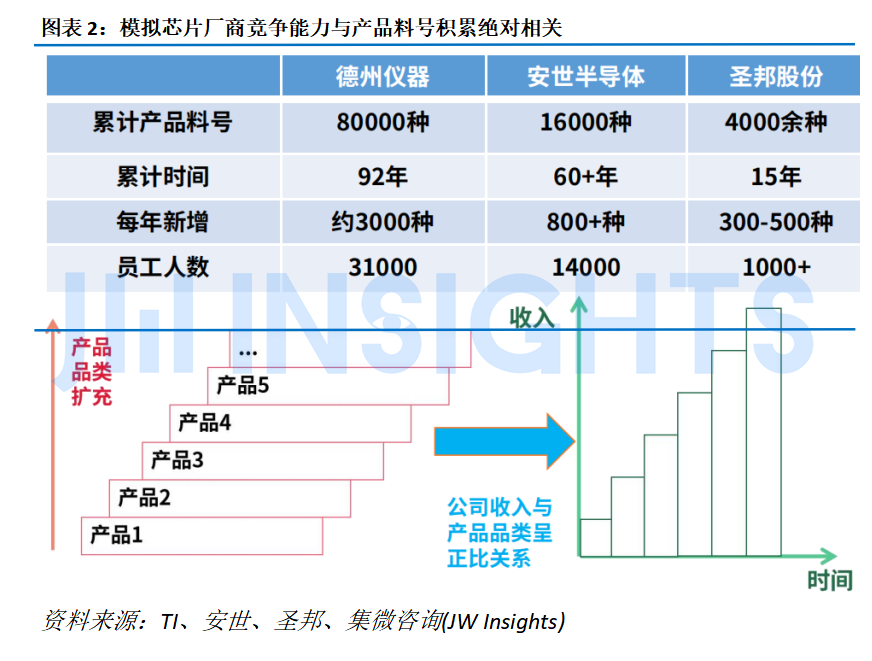

集微咨询(JW Insights)表示,模拟芯片厂商竞争能力、公司收入与产品的品类即料号的积累相关性很强。

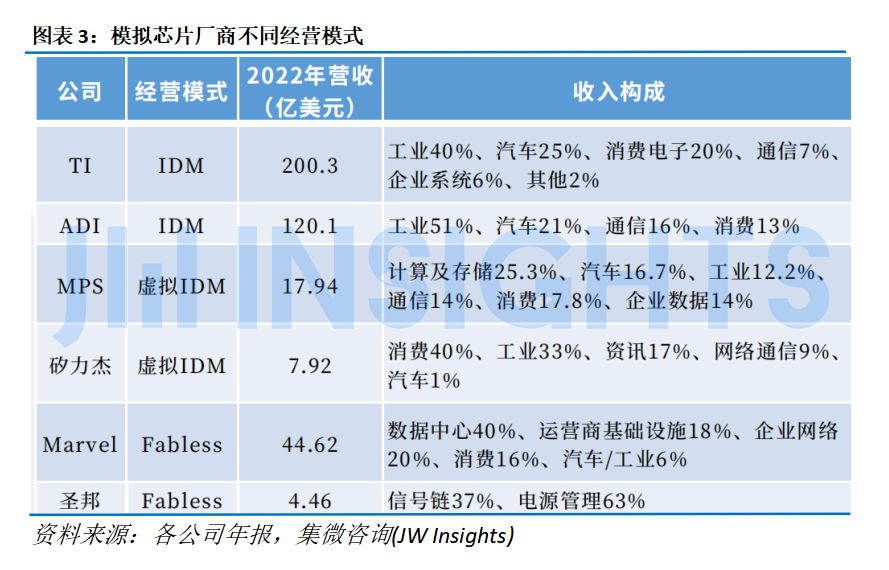

模拟芯片厂商一般采取三种经营模式:IDM、虚拟IDM、Fabless。

IDM:产能有保障,龙头厂商都是IDM;成本低,毛利率高,在60~70%,产业链更长、利润率更高,体量大,具备规模优势,老产线折旧完仍可以使用

虚拟IDM:利用工艺平台,快速响应,与IDM差异化竞争,相比Fabless厂商也有成本优势,能更好地切入高端产品

Fabless:下游分散、市场大,Fabless厂商也有成长空间,但往IDM跃迁是做大做强的必然趋势。

三种经营模式各有特点,从毛利率角度来看,从高到低依次为IDM—虚拟IDM—Fabless。

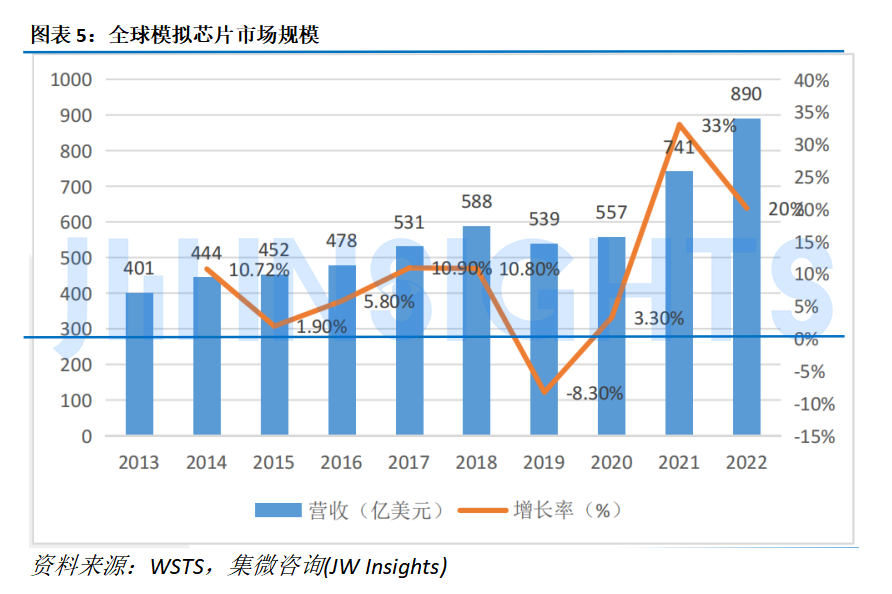

从全品类模拟芯片角度来看,据WSTS数据显示,2022年全球模拟芯片市场规模达到890亿美元,同比增长20.1%,增速相比2021年略有放缓,约占全球半导体市场规模的15.52%,占比有所提升,主要受益于汽车智能化趋势和工业数字化转型等需求推动模拟芯片出货量增加。

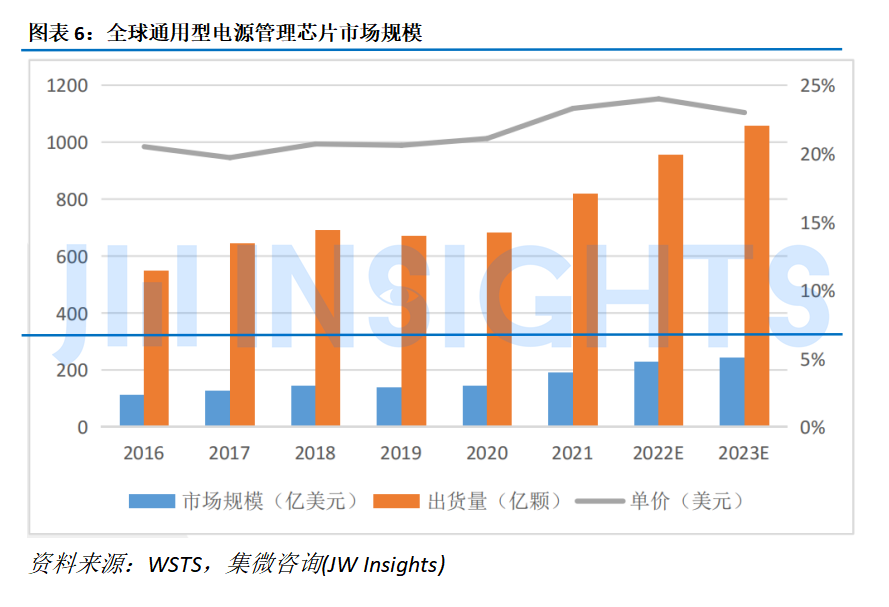

从细分领域来看,电源管理芯片是模拟IC中最重要的组成部分,也是当前模拟芯片国产化竞争最激烈的领域,2022年电源管理芯片占通用型模拟芯片市场比例约 63.3%。

根据WSTS数据显示,2021年全球电源管理芯片市场规模为190亿美元,2022 年全球电源管理芯片市场规模预计约为 212 亿美元。

集微咨询(JW Insights)认为,由于复杂电子系统对电压和电流水平的要求不断提高以及需要将系统与电源隔离,用于电源管理的模拟 IC 将迎来持续的增长。

集微咨询(JW Insights)还表示,模拟芯片行业总体呈现“量多价低、品类多样”“破门易、入室难”特性,该特性要求企业需要通过产品品类的积累和时间的积淀才能够建立足够高的技术和市场壁垒,塑造了模拟行业强者恒强的格局。

同样,由于模拟芯片品类多样的特性,客观上导致了准入门槛不高,市场上公司众多、纷繁驳杂、中低端产品竞争激烈。

集微咨询(JW Insights)指出,国内模拟芯片公司上市数量较多,2019年以来,得益于国产化替代趋势以及2021年的缺芯风潮,绝大多数模拟芯片上市公司在2021年均实现了高速度增长,但进入2022年,尤其是下半年以来,随着国际政治不确定性、逆全球化挑战、经济周期性调整、俄乌战争、疫情反复等负面因素叠加影响,消费领域萎缩较多,压力逐步传导至上游,预计2023年下半年会有一定反弹。

目前,《2022年全球模拟IC行业研究报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。