(文/杨媛)4月25日,中国振华(集团)科技股份有限公司(以下简称“振华科技”)就深圳证券交易所关于“量化分析说明销售收入和毛利率不断上涨的原因,2022年全年情况及变动原因”等问询问题进行了回复。

2019年-2022年,振华科技营业收入的构成及变化情况如下:

2019年至2022年,振华科技主营业务收入分别为353,757.88万元、383,504.32万元、555,937.22万元和715,788.10万元,2020年至2022年,主营业务收入同比增长分别为8.41%、44.96%及28.75%。

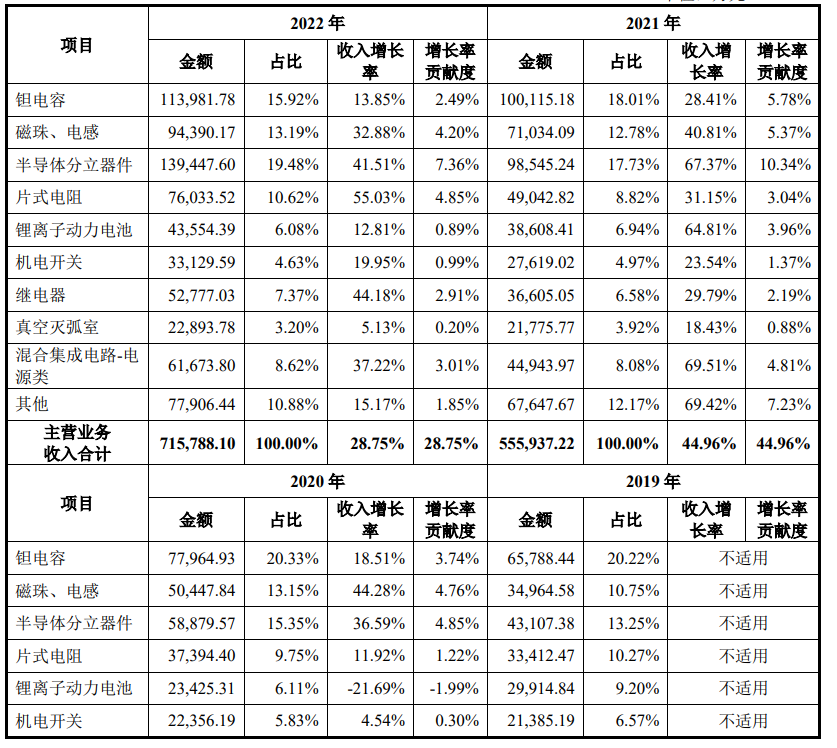

公司按主要产品类别分析主营业务收入增长贡献情况如下:

报告期内,对振华科技营业收入增长贡献度较大的产品类别主要为钽电容、磁珠、电感、半导体分立器件、片式电阻、混合集成电路-电源类、继电器等,发行人该类产品基本用于高可靠用途。高可靠产品受益于国防预算持续投入,下游航空、航天、核工业、船舶、兵器等领域重点武器装备逐步放量,以及国产化替代持续推进等步入快速发展期;发行人作为高可靠电子元器件龙头企业,报告期内紧抓市场需求快速增长的机遇,收入显著增长。

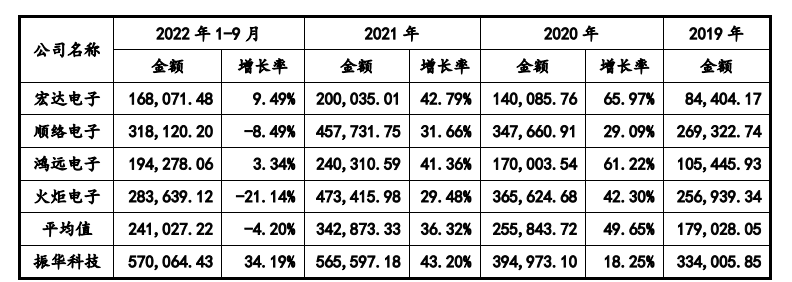

报告期内,振华科技与同行业可比公司营业收入及增长率情况如下:

2022年1-9月,振华科技营业收入变动趋势与同行业可比公司营业收入平均变动趋势不一致,主要系可比公司顺络电子、鸿远电子及火炬电子收入构成中有较大规模的民品,受消费市场及通讯市场需求疲软的影响,营业收入呈现显著下降趋势;可比公司宏达电子主要产品应用于高可靠领域,报告期内,振华科技营业收入变动趋势与宏达电子变动趋势基本一致。

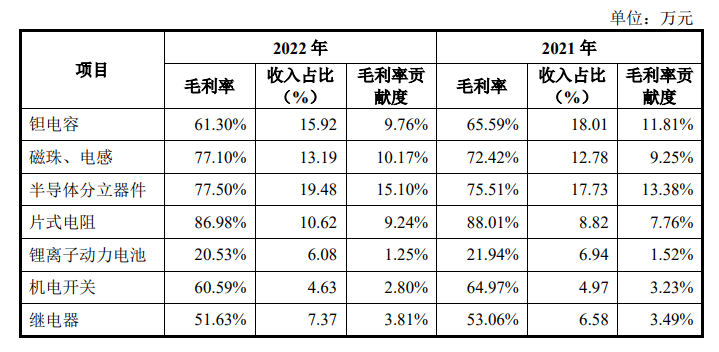

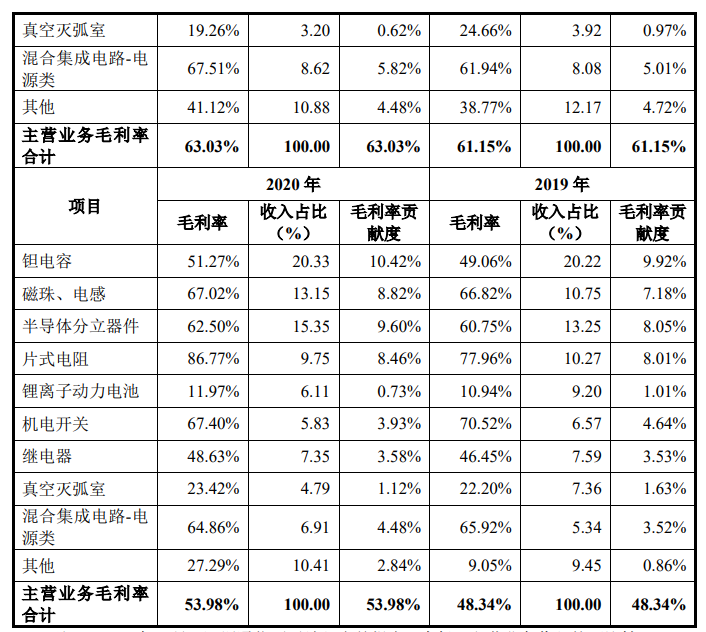

毛利率不断上涨的原因,2022年全年情况及变动原因

由上表所述,对振华科技报告期内毛利率贡献度较高的产品主要为钽电容、磁珠电感、半导体分立器件、片式电阻及混合集成电路-电源,前述产品近年来毛利率呈现上升趋势,系其产品平均单价上升,单位成本增速不及单价增速所致。报告期内,公司主要产品平均单价整体呈现增长趋势,主要存在以下原因:

(1)行业形势引发高可靠产品与民品业务态势出现变化,高可靠业务出现快速增长,民品业务增长乏力;(2)公司近些年持续推动产品升级,结合业务战略定位和国家配套科研新项目的元器件选型,加强高附加值产品的研发和市场开拓,高附加值产品业务占比提高;(3)公司结合下游项目需求和产品可靠性提升的要求,持续调整产品结构,加大了高质量等级产品的市场推广和供货,一般普军品供货占比下降,更高质量等级的贯军标产品或宇航级产品供货占比增多;(4)随着公司从电子元器件供货商向电子元器件产业生态链构建的定位转变,通过市场导向、自主研发、合作开发等方式,产品扩展到了模块、组件,通常模块组件产品的定价高于元器件产品的定价,由此促进了产品平均单价的上涨。

报告期内,振华科技主要产品单位成本增速不及平均单价增速,主要存在以下原因:(1)近年来公司产品交付和营业收入快速增长,但产品整体固定成本部分增加不多,产品交付量的增加摊薄了产品单位固定成本;(2)公司坚定贯彻高质量发展理念,大力开展各项挖潜降本、提质增效行动,产品合格率逐年提升,不合理的制造费用得以控制,单位制造成本得以降低。

(校对/黄仁贵)