自2022年以来,伴随着消费电子需求减弱,半导体封测市场景气度持续走低,订单不足的情况逐渐向封装基板市场传导,叠加新产能持续开出,封装基板市场整体陷入供过于求的状态。

时至今日,原计划大幅扩产的各大封装基板厂商,不得不面对来自市场库存积压和需求疲软的双重压力。在产能利用率持续下滑的情况下,富士通集团于2022年10月底对外宣布,正在考虑售出其持有的新光电气的股份(50%)。欣兴、AT&S等封装基板大厂虽未取消长期扩产计划,却纷纷延缓扩产节奏,而胜宏科技作为新入局厂商,更是直接终止封装基板项目的实施。

市场需求不振,业绩大幅下滑

曾几何时,封装基板“一片难求”,封测厂商给下游客户的交期长达1年以上,部分中小型CPU客户根本无法拿到产能。

不过,在市场需求疲软和供给大幅增加的情况下,上述现状在2022年彻底出现了反转。

对于目前的市场状态,国内最大的封装基板厂商深南电路在近期披露的投资者关系活动记录中表示,受全球消费电子市场需求回落影响,公司部分应用于消费领域的封装基板产品需求 下降,存储等非消费类应用领域的封装基板产品需求相对稳健。2022 年第三季度以来, 公司封装基板工厂产能利用率较 2022 年上半年有所下降。

兴森科技也在2022年度业绩预告中指出,公司控股子公司广州兴科半导体有限公司的CSP封装基板项目于2022年第三季度进入量产,因行业需求大幅下滑导致产能利用率较低,全年亏损约8,500万元。

当然,上述状况并不仅出现在中国大陆厂商身上,境外封装基板厂商同样受累于此。

2月1日,欧洲ABF基板厂商奥特斯(AT&S)发布临时公告,下调了2022/23年财测。由于需求疲软,特别是IC基板市场,AT&S预估2022-23年营收为18亿欧元,低于之前的21亿欧元,修正幅度为14%。

无独有偶,全球封装基板龙头厂商Ibiden 也在2月2日下调公司财测,因PC需求急减、数据中心用服务器产量减少,导致封装基板销售数量预估将逊于预期,因此今年度(2022年4月-2023年3月)合并营收目标自原先预估的4,300亿日元下修至4,100亿日元(将同比下滑2.2%),合并营益目标自730亿日元下修至650亿日元(将年减8.2%),合并纯益目标也自原先预估的480亿日元下修至460亿日元(将年增11.6%)。

值得注意的是,根据Ibiden 公布的2022年4-12月财报,其合并营收同比增长5.8%至3,166.81亿日元,合并营益增长12.4%至611.75亿日元,合并纯益增长17.7%至440.55亿日元。对比来看,预估Ibiden 2023年第一季度合并营收约为933.19亿日元,合并营益仅38.25亿日元,合并纯益仅20亿日元。

集微网从业内了解到,今年以来,封装基板市场仍处于库存调整阶段,价格战也持续在业内上演。因此,不仅是Ibiden,欣兴、南电、景硕等中国台湾封装基板厂商业绩下滑的幅度更为明显。2023年1至2月,欣兴实现营收179.02亿新台币,同比下滑10.6%;南电实现营收82.15亿新台币,同比下滑12.24%;景硕实现营收为42.32亿新台币,同比下滑32.5%。

项目终止,延缓扩产

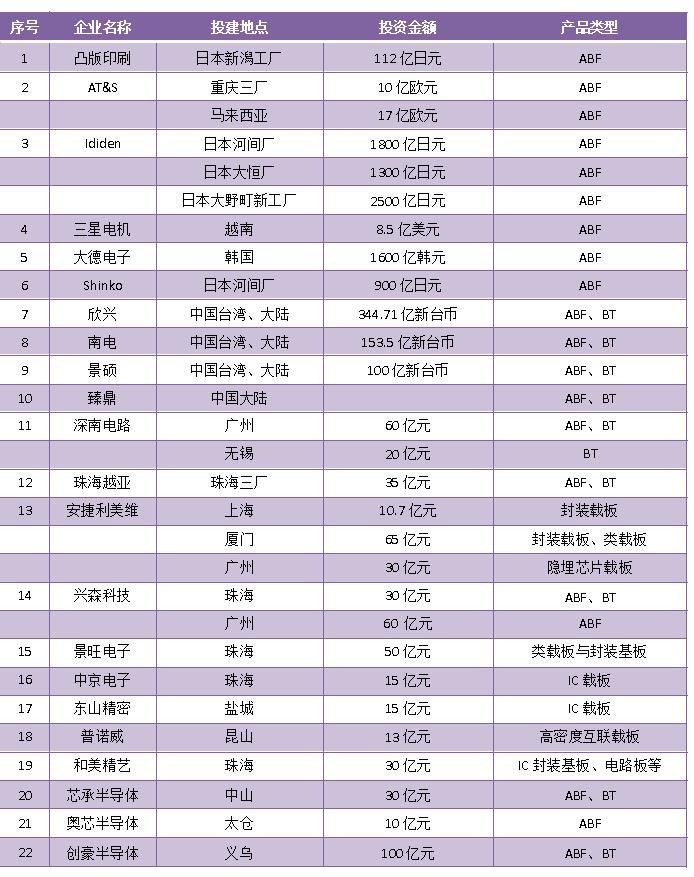

自2020年以来,封装基板陷入供不应求状态后,有20余家封装基板厂商陆续宣布了大幅扩产的计划,其中包括日韩台等传统封装基板优势企业,也包括大量新入局企业。

一方面,当前封装基板行业红利期已经过去,市场竞争愈发激烈;另一方面入局封装基板市场的技术壁垒较高,投资额巨大,导致部分新入局企业望而生畏。值得注意的是,大量厂商的涌入对封装基板市场不一定是好事,虽然全球封装基板市场规模增长较快,由2016年65.3亿美元,扩大至2021年的141.98亿美元,但相对上述项目投资额动辄几十亿近百亿元,封装基板市场规模并不算大,而智能手机是封装基板最大的应用领域,该需求减弱更是加速了市场价格战的出现。

集微网了解到,某上市公司曾计划投资一个FC-BGA封装基板初创项目,但在调研了市场情况后,最终决定放弃该投资。

此外,由于PCB行业的短期需求暂时放缓,曾高调宣布投资30亿元入局封装基板市场的胜宏科技也在2月13日发布公告称,将终止“高端多层、高阶HDI印制线路板及IC封装基板建设项目”。

基于当前的市场需求,AT&S、欣兴等封装基板大厂虽未取消长期扩产计划,却纷纷延缓扩产节奏。

3月7日,AT&S发布公告称,调整本来要在2024年投产的马来西亚居林厂的投产时间,中期目标是延到2026-2027年。AT&S表示,整个IC基板供应链的高库存水平加上需求疲软将导致2023年市场增长放缓。因此,AT&T正在与一家主要客户进行对话,以便根据当前市场环境调整产能和融资贡献。

欣兴方面同样如此,欣兴财务长沈再生在2月22日举办的法说会上表示,目前来看市况不佳、且逢传统淡季,公司看法相对保守;而因市场需求持续修正中,欣兴放缓资本支出,今(2023) 年资本支出预计为354亿新台币,且不再扩充HDI、PCB 产能,而IC载板产能预估只会增加 3%。

长期看好,逆势入局

当然,即使是短期市场需求不佳,封装基板行业的高成长性仍吸引着众多厂商入局。

作为全球最大的PCB生产厂商之一的鹏鼎控股就看好半导体封装基板市场的发展,并在今年1月份通过增资入股了礼鼎半导体,后者专注于高阶半导体封装基板领域。

在日前召开的股东大会上,鹏鼎控股董事长沈庆芳对集微网表示:“这是我们长期的战略规划,虽然短期市场有波动,但是封装基板长期是好赛道、好方向,三军未动,粮草先行,不可能等市场好转了才入局。”

2023年以来,国内封装基板项目也屡屡传出好消息。3月8日,安捷利美维厦门工厂高端封装基板及高端HDI生产能力建设项目(一期)封顶;1月29日,景旺电子深圳宝安半导体封装基板项目顺利开工;1月12日,奥芯半导体科技FC-BGA 高阶IC封装基板项目签约落户江苏省太仓市璜泾镇。1月9日,浙江创豪半导体有限公司年产45万片高阶封装基板项目开工。

此外,包括Ididen、三星电机、南电、景硕、深南电路、珠海越亚、兴森科技在内的一众封装基板厂商仍在持续推进封装基板项目扩产进程,并未释放出放缓扩产节奏的消息。

值得一提的是,上述厂商基本聚焦在应用于服务器领域的高性能ABF基板。据日本富士总研调查显示,2022年,FC-BGA的市场规模预计为1兆368亿日元(约人民币541.21亿元),较2021年增长34.2%,预计2028年将达到1兆9031亿日元(约人民币993.42亿元),是2021年的2.5倍。

其中,Ididen对封装基板产能扩张较为积极,自2020年以来,已经宣布了三次产能扩产计划,投资额分别为1300亿日元、1800亿日元、2500亿日元。Ididen社长青木武志在接受日本经济新闻采访时表示:“为了在半导体行业生存下去,必须要把在高附加值产品中获取的资金用于投资新一代产品。”

对于封装基板未来的市场行情,Ididen社长青木武志表示,2023年、2024年的行情会相对平稳,2024年下半年开始,预计出货量有望再次增长。