芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

长期以来,IC载板在芯片供应链中都不受重视,因为这项产品的毛利率相对较低,各大载板厂商不愿投资扩产。不过全球“芯片荒”蔓延之际,这一局面似乎有了扭转。

缺货涨价潮已经席卷了半导体产业各个环节,IC载板也未能幸免。究竟是哪些因素催生了该行业的众多现象?景气将持续至何时?本土厂商在浪潮下又将如何乘胜追击?

图源:路透社

行业众相:供需失衡+积极扩产

IC载板也叫封装基板,是IC封装中用于连接芯片与PCB母板的材料。长期以来,由于毛利率相对较低,IC载板在半导体产业链中扮演着“冷门”的角色。不过随着5G、AIoT、智能汽车等相关应用的加速落地,推动着晶圆制造技术的不断精进,IC载板随之“热”了起来。

自去年下半年以来,载板缺货、涨价的消息便不绝入耳。中国台湾地区的PCB及IC载板大厂欣兴在7月末的法说会上表示,不论ABF还是CSP载板都需求强劲,客户有多少买多少,ABF载板产能被客户早早预订,2025年前的产能多数都被预订。同时并预警全球载板产业的供需紧张问题仍会持续很长一段时间,高端载板2025-2026年可能仍供不应求。

中国大陆厂商方面,近日兴森科技在接受机构调研时指出,IC载板业务供需两旺,订单已经排产至今年年底。公司2万平方米/月产能除2月份受春节因素影响外,一直处于满产状态。

在载板供不应求之际,市场甚至传出了英特尔、AMD、英伟达等厂商正寻求与ABF载板制造商达成长期协议,以确保到2025年甚至更长时间内供应充足。

至于载板缺货的原因,一方面在于下游需求激增,PC、平板、数据中心等应用刺激了ABF 载板的需求,5G毫米波、eMMC则成为了BT载板的驱动力。

市调机构Prismark的数据显示,2020年IC载板行业产值已突破百亿美元大关,达到102亿美元;到2025年,IC载板行业产值预计达到162亿美元,2020-2025 CAGR 为9.7%,远超PCB行业 5.8% 的整体CAGR水平,是PCB行业下属增长最快的细分行业。

另一方面则在于,载板产能受限。咨询机构TechSearch International总裁Jan Vardaman指出,芯片公司聚焦提升芯片性能,而非成本较低、利润较微薄的项目,因此大多将载板的生产外包;尽管载板的功能日益复杂,且对芯片性能的重要性持续升高,但芯片制造商长期施压载板供应商以压低价格,导致投资受限,难以提高载板的产能。

此外,欣兴山莺厂今年2月份的火灾也影响了BT载板的供应,让本就已经供需不平衡的市场再遭创伤。

各大厂商为了应对产能短缺的困境,纷纷提出了扩产计划。日本厂商揖斐电(Ibiden)拟投资16亿美元建设新厂以取代大垣市的工厂,预定2023年投产;中国大陆厂商深南电路拟定增募资不超过25.5亿元,用于高端倒装芯片用IC载板产品制造项目和补充流动资金;东山精密计划投资15亿元设立全资子公司专业从事IC载板的研发、设计、生产和销售;中国台湾厂商景硕斥资10.06亿元新台币订购设备,用于扩充产能所需。

本土厂商:国产替代+乘胜追击

业内人士多次预警,载板供应短缺的情况将持续数年。欣兴董事长曾子章也曾指出,虽然各大厂都在积极投资,但每家实际产出的产品产能和投资仍有落差,包含设备精密程度、良率乃至应用层面都不同。

图源:信达证券

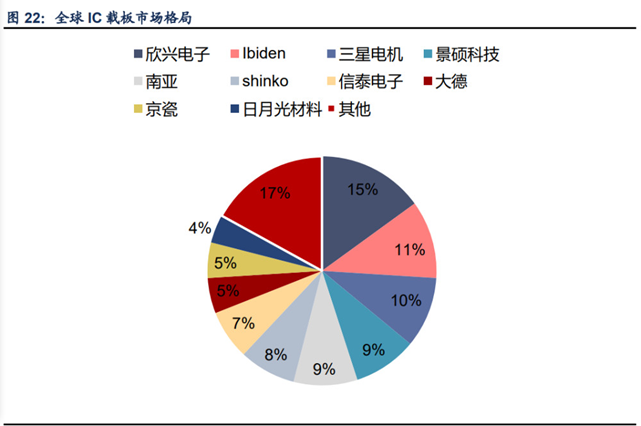

在持续缺货的浪潮下,是否意味着本土厂商迎来了发展的新机遇?从全球载板的竞争格局来看,市场高度集中,呈现着日本、韩国和中国台湾地区“三足鼎立”的局面。前十大载板供应商均来自这三个国家或地区,占据了全球高达80%的市场份额。

日系的揖斐电(Ibiden)、新光电气(shinko)和京瓷三大行业巨头几乎垄断了FC-BGA、FC-CSP等高端载板市场;韩系厂商三星电机、信泰电子、大德则依托韩国成熟的存储产业逐渐壮大;台系厂商的繁荣则是因为岛内电子、晶圆代工产业为其创造了良好的环境。

对比上述厂商的发展情况,一位业内人士向集微网透露,本土载板厂商起步晚了至少二十年,正在全力追赶。信达证券在报告中指出,本土主要的供应商有兴森科技、深南电路、珠海越亚等,占全球IC载板市场的4%-5%。

在巨头牢牢把持的市场,本土厂商真的没有机会了吗?其实不然,集微咨询分析指出,自2016年开始,大陆IC载板市场规模出现大幅度的提升,这个节点正好与中国半导体产业发展的黄金时期契合,未来几年大陆的IC载板行业有望充分受益于大陆晶圆产能扩充所带来的红利。与此同时,正在崛起的中国大陆显示面板产业也是建立IC载板市场内需的一大支柱。

除了广阔的内需市场外,我国宽松的政策环境和完善的产业链都是“助推剂”。与此同时,行业内涨价、缺货、交期延长等一系列乱象以及中美贸易战导致国内厂商迫切寻求国产替代,本土载板厂商有望乘胜追击,进一步抢占市场。

那么本土厂商可以从哪些方面努力?上述业内人士表示,可从资金、技术、设备三个方面发力。

具体来说,载板是资金密集型产业,很多本土载板厂觉得投资2-3亿元就能建一个厂,其实这个数额远远不够,需加大投资;从技术上来说,国内起步较晚,与大厂的技术相比有差距,技术亟待攻克;从设备上来说,载板专业配套的设备和材料多被日韩企业垄断,也急需改变现状。

结语:可以预期,这一波缺货涨价潮将助推本土载板厂商的订单满载。在宽松的政策环境和完善的产业链下,本土厂商有望加速国产替代的步伐。

(校对/木棉)