受益于TWS耳机的爆发式增长,锂离子电池供应商重庆市紫建电子股份有限公司(以下简称“紫建电子”)近几年的营收和净利润均呈高速增长状态,2020年实现营收6.39亿元,净利润1.18亿元,分别同比增长了51.78%和84.38%。不过由于部分产品售价、成本的变动,导致其毛利率也出现较大波动。随着越来越多厂商布局TWS耳机电池业务,行业竞争必将持续加剧,而这也会对企业的盈利能力、产品核心竞争力等方面提出更高要求。

早前,在《【IPO价值观】受益TWS耳机爆发:华为小米供应商紫建电子业绩暴增》一文中,集微网重点分析了紫建电子近年来的业绩情况。通过进一步梳理招股书发现,其还面临前五大客户不稳定,个别客户销售收入减少甚至退出前五大客户名单的情况。

此外,其主要产品的产能利用率呈下滑趋势且常年不达100%,2020年总体产能利用率更跌至80%以下。纵然如此,其上市后仍要募资3.18亿元用于“消费类锂离子电池扩产项目”,令人质疑其新增产能会否“消化不良”?扩产的合理性也有待商榷。

前五大客户频繁变动

据悉,紫建电子产品广泛应用于华为、小米、OPPO、vivo、哈曼(JBL、AKG 等)、B&O、森海塞尔、Jabra、缤特力、索尼、LG、松下、先锋、铁三角、Marshall、3M、Anker、谷歌、Jlab、漫步者、JVC、一加和 1more等品牌。

从客户来看,2017年至2020年,紫建电子前五大客户的销售金额分别为0.53亿元、0.97亿元、2.43亿元和2.27亿元,营收占比分别为36.97%、41.18%、57.66%和35.51%,2020年大客户的销售金额及占比都出现下滑。此外,还存在大客户变动频繁,以及个别客户消失在大客户名单的情况。

首先从客户构成来看,在近四年的报告期内,紫建电子的前五大客户中并没有一家长期持续合作的企业,从而导致其大客户持续变动且较不稳定。这也表明其产品较难形成固定的客户群,终端客户与其长期合作的意愿不强。

而从客户占比来看,尽管其获得了歌尔股份、万魔声学、佳禾智能等声学领域大客户的加持,但对上述客户的销售金额并不算高,且存在波动下滑现象。

产品单价不断降低,大客户仍相继减单

事实上,为了留住大客户的订单,紫建电子已经在产品的销售单价上做出了让步。

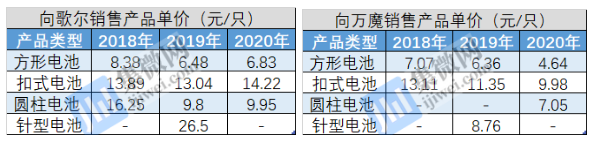

首先来看给歌尔的售价,2018年至2020年,方形电池和圆柱电池的单价降幅都较为明显,分别由8.38元降至6.83元,以及由16.25元降至9.95元。而给万魔的售价同样逐年下降,其中方形电池单价由7.07元降至4.64元,扣式电池由13.11元降至9.98元。

然而,尽管在售价上一次次让步,紫建电子似乎也无法扭转大客户的减单或退出。具体来看,招股书显示,其与歌尔股份建立合作的时间是2016年,而直至2018年,歌尔才出现在其前五大客户名单中,销售金额仅有2001.56万元,营收占比不足9%。次年,歌尔的收入的确有所增加,不过增长只存在了一年,到了2020年,尽管歌尔跃升至其第一大客户,但实际上销售金额却在下滑,且营收占比也由16%降至9.82%。同时,歌尔之所以成为其第一大客户,也在于万魔的销售收入下滑较多所致。

其与万魔的合作始于2018年,次年,其向该客户的销售收入便大幅增加,营收占比更是由8%升至17%,增长了两倍,不过到了2020年,同样没有摆脱下滑的命运,紫建电子向万魔的销售收入几乎被“腰斩”,由上年的7025万元跌至3963万元,营收占比也跌至6%。

而其对佳禾智能的营收占比于2017-2019年间始终维持在10%左右,较为稳定,但2020年该客户却突然退出了其前五大客户名单。紫建电子解释,2020年向该客户的销售收入出现下滑,主要由于其向佳禾销售的产品中Anker占比较高,由于Anker部分项目调整到其他代工厂下单,同时增加了直接采购电池的比例所致。

除此之外,2019年和2020年退出其前五大客户名单的客户还包括奥声电子、声电电子、乾合毅、科奈信和佳禾,其中乾合毅是万魔的指定合作伙伴,且与科奈信都是2019年新增的大客户,两家公司都是短短一年便退出了其大客户名单。据其表示,上述客户的退出主要是受终端品牌合作方或客户自身业务调整,不存在产品质量争议问题。

不过,其前五大客户主要是消费电子行业知名品牌的代工厂,对供应商的标准较高,且有较强的议价能力,而且疫情致相关智能硬件设备的显著提升,推动了智能无线耳机等产品的需求增长,自然令厂商对电池产品的采购有增不减。而紫建电子大客户的纷纷减单,显然与行业发展需求相悖。

产能利用率不足80%,超3亿元扩产会否“消化不良”?

值得注意的是,产品应用于通讯、音频、互联网、智能穿戴等领域的紫建电子,在终端品牌华米OV、LG、松下等客户的加持下,此次携募资计划冲刺创业板,一旦募投项目达产,将扩大消费类锂离子电池产能并丰富公司产品结构。

其中,“消费类锂离子电池扩产项目”是对其硬壳扣式电池、软包扣式电池、方形电池等产品的扩产,拟投入募集资金3.18亿元,计划分三年达产,投产首年(T2年下半年)实现达产30%,第二年达产65%,第三年达产100%,项目建成后公司的将拥有年产8586万只的消费类锂离子电池产能。

据其表示,此次扩产是由于公司产能已无法满足公司业务需求,成为制约公司发展的瓶颈。

不过,从招股书披露的数据来看,其产能利用率目前似乎并未饱和,且部分产品的产能利用率还出现下滑或产能过剩的情况。在此情形下仍募资扩产,其新增产能会否“消化不良”?合理性也有待商榷。

从招股书可知,2018年至2020年,其产能利用率合计为94.75%、73.36%和79.74%,其中方形电池的产能利用率分别为97.18%、84.47%和89.98%,2019年因重庆维都利万州工厂新开工效率不高,产能利用率及毛利率均下降;圆柱电池产能利用率分别为91.04%、54.37%和52.27%,扣式电池产能利用率分别为97.40%、63.04%和73.11%,均呈明显下降趋势。而针型电池的产能利用率分别为5.27%、43.45%和31.22%,存在产能过剩情况。

基于此,在主要产品线产能利用率不饱和、对大客户销售收入下滑的情形下,紫建电子募资过亿元扩产是否有必要,又是否具备产能消化能力?这都将成为其上市前不可回避的问题。(校对/Jack)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000