1. 恩捷股份匈牙利工厂因环境污染被勒令停产

2. 民德电子拟募资不超10亿元 加码特色高压功率半导体晶圆代工

3. 新思考电机递表港交所:影像马达市场份额中国第二,光学防抖马达中国第一

4. 深天马A:OLED在各领域渗透仍在提升,短期面临元器件涨价挑战

5. 惠科股份签订近1.83亿元海外设备订单

6. 深圳华强:电子元器件产业景气高企,公司全产业链受益显著

1. 恩捷股份匈牙利工厂因环境污染被勒令停产

据外媒报道,近日,中国锂电池隔膜龙头企业恩捷股份(Semcorp Group)在匈牙利德布勒森(Debrecen)的工厂因严重地下水与环境污染问题,被当地环保监管部门勒令立即暂停生产活动。德布勒森市长已公开要求该企业“离开这座城市”,市政府同时提起了刑事诉讼。

据多家外媒报道,此次事件的直接导火索是今年2月工厂附近发生的一起疑似化学品外泄事故。工作人员在雨水排水沟采样时,记录到不明液体渗入土壤。尽管恩捷当时回应称外泄物仅为不含有害物质的冷凝水,但官方后续地下水检测结果与此截然相反。

6月24日,豪伊杜比豪尔州政府办公室以违反环保许可、造成土壤污染为由,暂停了恩捷工厂部分生产。当局要求企业开展污染整治、完成场址全面调查、改善雨水滞洪池防渗设施,并定期监测地下水。此外,因逾期提交检测报告,公司被罚款100万福林,已就此提起行政诉讼。

公开资料显示,恩捷股份于2020年11月启动匈牙利湿法锂电池隔离膜项目,该项目是恩捷股份在中国以外的首个生产基地。项目建设地点位于匈牙利德布勒森市,实施主体为下属公司SEMCORP Hungary Kft.,总投资额预计约3.4亿欧元。

项目初期规划建设4条全自动进口制膜生产线和30余条涂布生产线,基膜年产能约4亿平方米。2021年12月,公司对项目追加投资不超过1.57亿欧元,用于增加3条涂布生产线及分切设备等配套设施。

2. 民德电子拟募资不超10亿元 加码特色高压功率半导体晶圆代工

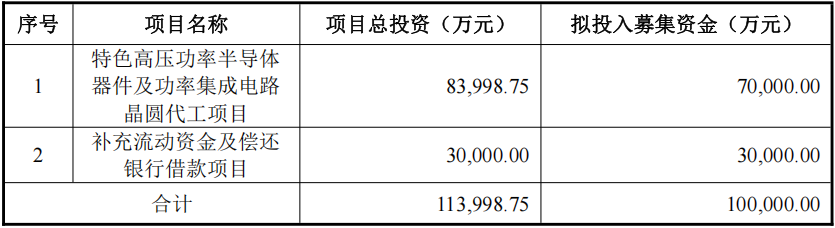

近日,民德电子发布2026年度向特定对象发行A股股票募集说明书(申报稿)。根据公告,公司拟向特定对象发行股票,募集资金总额不超过10亿元,扣除发行费用后用于特色高压功率半导体器件及功率集成电路晶圆代工项目及补充流动资金及偿还银行借款项目。

定增方案:10亿元投向高压功率半导体,新增6万片/月产能

公告显示,本次发行相关事项已先后经公司第四届董事会第十九次会议、2025年度股东会及第四届董事会第二十二次会议审议通过,尚需深交所审核通过并获得中国证监会同意注册的批复后方可实施。

本次发行对象为不超过三十五名符合规定的特定对象,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,发行股份数量不超过本次发行前公司总股本的30%,即不超过51,337,521股。

募集资金投向方面,本次向特定对象发行A股股票募集资金总额不超过100,000.00万元,其中70,000.00万元拟投入“特色高压功率半导体器件及功率集成电路晶圆代工项目”,30,000.00万元用于补充流动资金及偿还银行借款。

具体而言,该募投项目总投资83,998.75万元,计划使用控股子公司广芯微现有厂房及附属设施并进行改造,通过购置生产设备、检测仪器及软件系统等,新建6英寸功率半导体晶圆代工产线以提升产能。项目建成达产后,预计新增适用于高压、大功率领域的IGBT、特高压VDMOS和700V高压BCD等产品的晶圆代工产能6万片/月,主要面向AI数据中心大功率电源、特高压电力设施、光储及工业逆变器、汽车电子等下游领域。

产能瓶颈制约发展,扩产破解规模困境

民德电子在募集说明书中指出,公司已确立“深耕AiDC,聚焦功率半导体”的双轮驱动战略,其中功率半导体业务是公司未来核心增长极。目前,公司已通过控股子公司广芯微和广微集成、参股公司晶睿电子和芯微泰克等,完成了功率半导体晶圆材料、芯片设计和晶圆代工产业链关键环节的布局。

公司表示,受益于AI数据中心、能源电力建设、汽车电子等下游需求的持续攀升,广芯微晶圆代工业务快速发展。产出已从2025年初的6,000片/月快速提升至年末的4万片/月,工艺成熟度及产品良率均获得下游客户广泛认可。

然而,当前广芯微的产能规模仍然偏小,既难以形成显著的规模成本优势,也在一定程度上制约了承接下游优质客户订单的能力。产能瓶颈已成为业务升级的核心制约因素,亟需通过产能扩张突破发展瓶颈。

从行业层面看,功率半导体行业景气度回升,全球成熟制程产能格局深刻重构。台积电、三星等国际大厂将产能向先进制程倾斜,主动收缩6、8英寸成熟制程产能,而AI带动的功率器件等成熟制程需求呈指数级增长,供需关系趋于紧张。业内人士分析,这一趋势为国内成熟制程晶圆厂带来难得的客户导入机会与盈利弹性。

6英寸工艺优势凸显,广芯微具备良好量产基础

民德电子表示,6英寸工艺平台在高压、大功率半导体生产中具备综合优势。功率半导体行业普遍具有“小批量、多品种、定制化”特征,6英寸产线在应对多样化、快速迭代的产品需求时,具备生产柔性与经济性优势,能够以更低成本、更快研发转化速度响应定制化需求。同时,6英寸晶圆因尺寸更小,结构强度与稳定性更优,尤其适用于高压、特高压、大功率产品。

广芯微自2023年底通线量产以来,已成功实现MOS场效应二极管(电压覆盖45-200V)全系列产品及VDMOS(电压覆盖60-2,000V)等多款产品的量产;高压IGBT和700V高压BCD等产品亦已顺利进入客户流片与导入阶段。广芯微在6英寸高端特色工艺晶圆代工产线的建设、运营及优化方面已取得良好成果,拥有深沟槽刻蚀、平坦浓硼阱及COOLMOS工艺等多项核心技术。

值得留意的是,民德电子近年来业绩波动较大。募集说明书披露,报告期内公司营业收入分别为39,950.93万元、40,943.91万元和30,315.92万元,归属于母公司股东的净利润分别为1,255.57万元、-11,391.58万元和-10,178.78万元。公司提示,若未来面临宏观经济环境重大不利变化、行业竞争加剧、下游市场需求不及预期等情况,经营业绩可能继续大幅波动甚至持续亏损。

3. 新思考电机递表港交所:影像马达市场份额中国第二,光学防抖马达中国第一

7月5日,新思考电机股份有限公司正式向香港联合交易所递交上市申请,联席保荐人为华泰国际和中金公司。

据招股书披露,新思考电机成立于2014年,是中国微型精密马达的主要制造商及影像马达领域的先行者之一。公司在全产业链环节建立了深厚的专业能力与专有技术,覆盖材料性能提升、制造工艺及产品质量控制等方面。目前,公司已形成“嘉兴+合肥”双生产基地、“中国+日本”双研发基地的战略布局。

根据弗若斯特沙利文的资料,以2025年收入计,新思考电机在全球影像马达市场位列第六名,在中国市场位列第二名,市场份额分别为3.3%及9.8%。在光学防抖影像马达这一细分领域,公司位列全球第四名、中国第一名,市场份额分别为5.6%及14.0%。

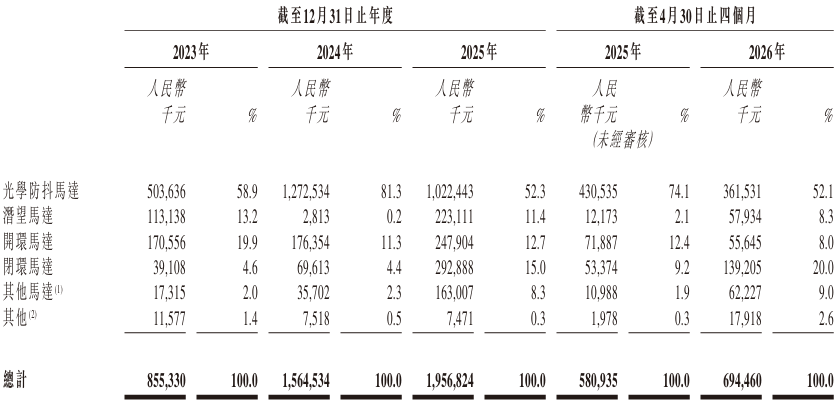

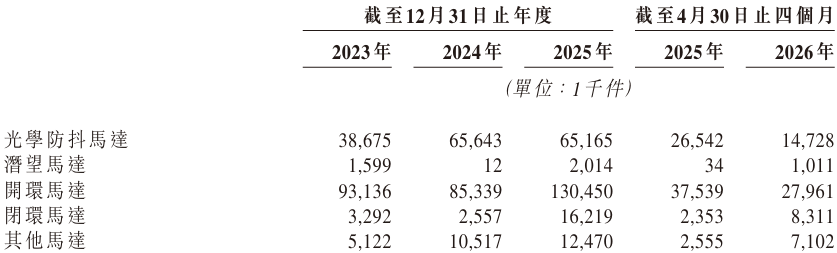

各细分领域收入明细

聚焦影像与非影像两大产品线,客户涵盖头部智能手机及手持影像品牌

公司产品聚焦两大类别:影像产品及非影像产品。影像产品涵盖音圈马达、压电马达及记忆合金马达等,主要应用于智能手机、手持影像、安防监控、机器视觉系统中的摄像模组,用于实现自动对焦、光学防抖、光圈调节、变焦等功能。具体产品包括光学防抖马达、潜望马达、开环马达、闭环马达、可变光圈马达及连续光学变焦马达等。于往绩记录期间,公司绝大部分收入来自影像产品,尤其是光学防抖马达、潜望马达、开环马达及闭环马达。

非影像产品主要包括步进马达及无刷直流马达,已部署于扫地机器人、安防监控、汽车电子等应用场景,并正在向具身机器人、低空经济等新兴领域扩展。

在业务模式上,公司采用一体化、面向终端客户的模式,涵盖前期设计、产品开发、可靠性验证、精密制造及全生命周期支持。对于影像产品,公司主要向摄像模组制造商供货,但马达及关键技术规格的选择在很大程度上由领先的智能手机及其他手持影像设备品牌决定;对于非影像产品,公司通常直接与终端客户交易,客户分布于消费级无人机、机器人、智能家居设备及汽车电子等行业。

光学防抖马达中国第一,多项产品销量呈现结构性变化

招股书详细披露了各主要产品的销量变动情况。光学防抖马达方面,2024年销量较2023年增加,主要系产品系列扩展及与关键客户合作深化所致。2025年销量略有下降,主要因交付产品组合变化及部分终端客户采购时间表调整导致发货延迟。截至2026年4月30日止四个月,销量较上年同期有所减少,主要因相关终端客户受存储芯片价格波动及供应紧张影响,减少了部分智能手机型号的生产及出货。

产品销量

潜望马达方面,2024年销量较2023年减少,系公司策略性调整产品组合所致。2025年销量大幅增加,主要受益于新款潜望马达成功量产及向关键客户出货量增加。

开环马达2024年销量下降,系公司选择性承接利润率更高订单的结果;2025年销量增长,得益于积极争取新优质项目。闭环马达2025年销量较2024年增长,主要受益于手持影像设备领域需求持续增长及其他马达产品在运动相机、无人机、机器人等非智能手机应用场景的拓展。

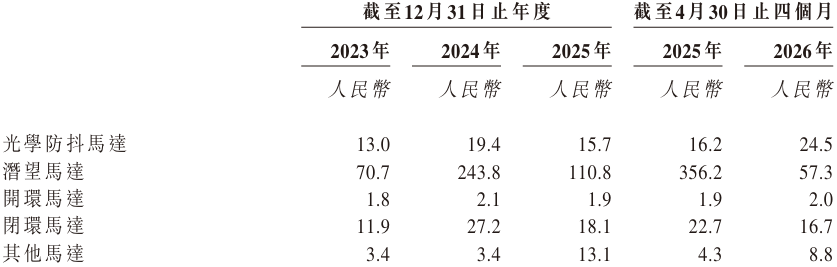

产品均价与毛利率受产品组合及量产阶段影响有所波动

售价方面,光学防抖马达2024年均价上升,系向新客户供应技术规格更高的产品所致;2025年均价下降,主要因产品组合变动及部分高价值产品需求暂时延后。潜望马达2024年均价较高,因相关产品处于试产及小批量交付阶段;2025年进入量产后均价相应下降。闭环马达均价由2023年至2024年上升,得益于手持影像领域高价值产品占比提升;2025年下降,系新推出产品单位售价相对较低所致。

产品均价

毛利率方面,光学防抖马达毛利率2024年上升、2025年下降,与销量及生产成本吸收能力变化相一致。潜望马达毛利率2024年因样品销售均价较高而显著上升,2025年进入量产后回落。开环马达毛利率持续上升,得益于公司聚焦高毛利率优质项目。闭环马达毛利率2024年上升、2025年下降,受新产品产能爬坡初期影响。其他马达于2023年及2024年录得毛损,2025年随可变光圈马达量产转为盈利。

4. 深天马A:OLED在各领域渗透仍在提升,短期面临元器件涨价挑战

近日,深天马A在接受机构调研时表示,目前OLED技术在各应用领域的渗透仍在提升,短期内虽面临部分元器件紧缺涨价带来的挑战,但从中长期看,行业需求增长与规格升级趋势不变。公司将紧抓结构性机遇,在手机产品上着力强化高端旗舰能力,在保持行业市占地位的基础上,聚焦头部客户及旗舰项目份额的持续提升。

同时,公司正加速多元化布局,在2025年柔性OLED穿戴领域实现头部客户旗舰项目突破的基础上,2026年重点推进柔性OLED IT、车载等中尺寸产品的量产落地,持续通过产品结构的高端化与多元化提升OLED产品价值度。

在玻璃基封装技术领域,深天马A表示,作为深耕行业四十余年的显示面板企业,公司在玻璃基加工能力方面拥有长期行业经验。前期公司已与产业链合作伙伴开展先进大尺寸面板级扇出型封装技术开发,在高精度多层RDL、玻璃基工艺优化、上下游协同等核心技术和关键能力上形成了一定积累。目前,公司正与产业链合作伙伴协同进行玻璃基封装基板样品开发,但该技术尚处于技术预研阶段,行业尚未进入规模化商业阶段。公司在该领域未来能否推进技术落地及商业化仍存在不确定性。

车载显示业务方面,2026年一季度公司车载显示业务营收占比持续提升,业务结构不断优化,保持了良好的盈利水平。以LTPS车显为代表的高附加值产品占比继续提升,车载显示总成业务新增全球头部OEM量产项目出货,欧系头部OEM总成产品在芜湖工厂专线达成满产目标,国内新能源车显市场再获头部客户多个高价值定点项目机会,为车载业务的持续增长奠定了坚实基础。

折旧方面,深天马A表示,综合考虑新产线TM20个别新线体达到转固标准、成熟LTPS产线将逐步折旧到期,在没有其他新线投资的前提下,公司接下来折旧金额预计开始逐步下降。折旧压力的减轻有望进一步改善公司盈利水平。

5. 惠科股份签订近1.83亿元海外设备订单

7月6日,韩国设备厂商DMS对外披露重大供货协议,国内显示面板龙头惠科股份敲定显示设备采购大单,将引进该企业生产设备配套四川绵阳在建6代LCD H7产线,为面板产能扩建夯实硬件基础。

本次设备采购合同总金额达413亿韩元,折合人民币约1.83亿元,订单体量占DMS上一完整财年总销售收入的26.54%,属于对设备厂商具备重大业绩贡献的单笔合作,合同交付执行周期截止至2026年12月31日,交付节奏匹配惠科股份绵阳工厂建设进度。

本次采购的全套显示生产设备,将全部投用于其四川绵阳的6代LCD工厂H7产线。该产线是惠科股份国内重要面板产能扩充项目,投产后将完善公司中小尺寸LCD面板制造能力,适配消费电子、工控显示、车载显示等多元化终端产品需求,进一步提升惠科股份本土面板自给率。

本次敲定海外设备采购大单,标志H7产线设备配套环节取得实质性进展,产线建设进入设备落地、量产筹备关键阶段。依托规模化自有面板产线,惠科股份能够有效控制上游面板采购成本,打通“面板制造+终端显示”一体化产业链,强化产品价格与交付周期竞争力。

(校对/李正操)

6. 深圳华强:电子元器件产业景气高企,公司全产业链受益显著

近日,深圳华强实业股份有限公司(以下简称“深圳华强”)在接受机构调研时表示,目前电子元器件产业景气度高企,是处于通胀期的产业之一,产业链各环节(包括原材料、设计、晶圆代工和封测等)的价格都在上涨,存储芯片、功率器件、模拟芯片、被动元器件等大部分元器件的价格亦呈现普涨态势。公司指出,此轮价格上涨主要源于三重因素:AI算力基建带来的增量需求及其对产能的虹吸效应、物料与生产成本的刚性上升,以及地缘政治冲突与逆全球化趋势对全球供应链的持续扰动。

作为本土电子元器件分销领域的龙头企业,深圳华强处于产业链不可或缺的中间环节。公司明确表示,将从产业整体通胀中直接受益。在行业景气度上行期,下游客户对元器件的采购需求增加,直接带动公司出货量提升;而元器件价格的上涨,则进一步促进整体出货金额即业务规模的扩张。更为关键的是,在量价齐升的积极态势下,公司分销业务的毛利率水平也有望同步改善,从而实现盈利能力的双重增强。

聚焦细分业务,深圳华强在MLCC(多层陶瓷电容器)领域表现突出。公司是日本村田制作所的全球主要授权分销商。近期,公司观察到客户下单节奏明显加快,开始主动拉货并补充库存。针对部分缺货的型号,深圳华强已启动优先级管理,优先保障大客户的采购需求,以确保核心供应链的稳定。这一动态直接反映了被动元器件市场供需关系的趋紧,也印证了产业通胀正从上游向下游有效传导。

在华为计算部件总经销业务方面,深圳华强同样进展显著。作为华为昇腾、鲲鹏计算部件的总经销商,公司正持续加大技术推广与生态建设力度,积极协助华为构建国产算力生态。近期,公司专门设立了全资子公司——深圳华强智算技术有限公司,并将其定位为AI算力综合服务商。未来,该子公司将以华为计算部件业务为核心,联动各类产业合作伙伴,面向国内AI产业提供芯片、模组等多元化产品,并同步输出方案定制、技术服务、供应链配套等端到端能力,致力于共建覆盖端、边、云的国产AI全栈生态。

综合来看,深圳华强凭借其在分销渠道的深厚积淀、关键原厂资源的战略绑定,以及前瞻性的AI算力布局,正充分受益于当前电子元器件产业的高景气周期。公司不仅在传统分销业务上实现量利齐升,更通过深耕华为计算生态与设立专业AI子公司,为中长期成长打开新的空间。随着产业通胀持续演绎与国产算力需求爆发,深圳华强的综合竞争力和市场地位有望进一步巩固。