在我国半导体产业链自主可控的发展浪潮中,先进IC封装载板作为连接芯片与印刷电路板的关键核心材料,长期被日韩厂商垄断,是制约国内算力、射频、电源芯片产业发展的关键短板,而AI服务器、汽车电子等新兴赛道的爆发,又进一步放大国产替代市场空间。

作为国内最早实现射频载板产业化、境内首家FC-BGA载板量产的本土企业,珠海越亚半导体股份有限公司(下称 “珠海越亚”)搭建起IC封装载板与嵌埋封装模组双核心业务体系,并于6月底向深交所提交更新后的招股说明书(申报稿)——这已是其第五次IPO闯关。

先进载板“黄金周期”,嵌埋模组大增

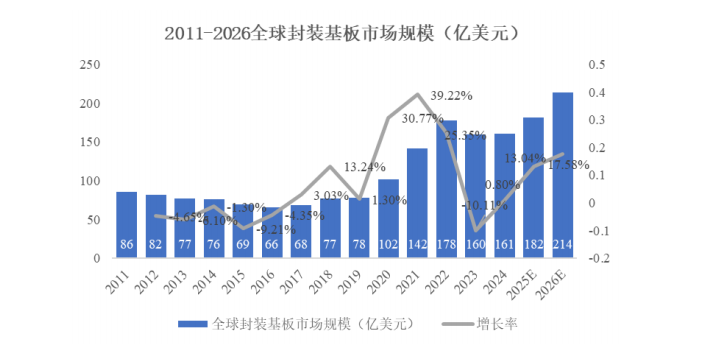

根据Prismark数据显示,全球封装载板市场规模已从2023年的周期性低谷160亿美元实现至2024年的逐渐复苏,得益于AI、高性能计算(HPC)和汽车电子等下游需求的持续增长,以及先进封装技术对载板层数和精度的升级需求。预计2026年,全球IC封装载板市场规模将达到214亿美元。目前全球IC封装载板产能中,中国大陆总产能占比在14%左右,进口替代空间巨大、趋势明显。

2006年,珠海越亚由以色列AMITEC公司与北大方正合资设立;2025年9月,向深交所创业板递交招股书。其主要产品包括IC封装载板和嵌埋封装模组,是全球首批利用自主专利技术“铜柱增层法”实现“无芯”IC 封装载板量产的企业,生产的射频模组封装载板、ASIC芯片封装载板和嵌埋封装模组在国内外相关细分市场均具有较强的市场竞争力,也是境内率先完成FC-BGA封装载板研发并顺利投入量产的本土厂商之一。

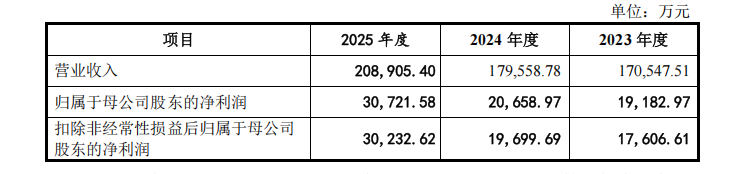

从整体财务表现来看,2023年营业收入17.05亿元,归母净利润1.92亿元;2024年营收增长至17.96亿元,净利润小幅提升至2.07亿元;2025年营收突破20.89亿元,归母净利润大幅增长至3.07亿元,三年营收稳步抬升,净利润2025年同比增幅接近五成,盈利能力显著增强。

珠海越亚主要业务为封装载板和嵌埋封装模组。其中,封装载板产品由射频模组封装载板、ASIC 芯片封装载板、倒装芯片球栅阵列封装载板和电源管理芯片封装载板四类细分产品构成。产品结构能够清晰地看到企业增长逻辑的切换——传统IC封装载板为珠海越亚基本盘,2023年营收14.84亿元,占总营收90.42%,2025年营收13.84亿元,占比回落至69.54亿元;嵌埋封装模组成为颠覆性增长引擎,2023年营收仅1.57亿元,2024年增长至2.00亿元,2025年营收暴涨至6.06亿元,营收占比从9.58%跃升至30.46%,该业务实现三倍级增长,成为支撑其中长期发展的第二增长曲线。

集微网从细分产品维度而言,射频模组封装载板始终是珠海越亚的核心收入来源,2025 年营收9.14亿元,占总营收45.92%;ASIC芯片载板2025年营收3.11 亿元,深度绑定国内算力芯片产业链;倒装芯片球栅阵列封装载板作为国产稀缺高端产品,长期成长空间广阔,2025年营收0.47亿元;电源管理载板2025年收入1.12亿元,短期承压但下游工业、算力赛道长期需求稳定。

财务健康度方面,今年3月末,资产总额达47.14亿元,较2025年末增长3.72%,其资产负债率逐年下降,且低于同行业可比公司。

多赛道布局,自研技术构筑壁垒

有别于国内多数载板企业仅聚焦射频单一赛道,珠海越亚同步覆盖模拟、数字、先进集成领域,射频产品对标欣兴、景硕等龙头,FC-BGA产品实现进口替代,嵌埋模组技术达到国际先进水平。截至2025年末,珠海越亚合计持有416项专利,其中境外专利309项,绝大多数为自主研发所得。

研发投入层面,2023至2025年研发投入分别为0.86亿元、0.86亿元、0.91亿元,三年累计超2.6亿元,持续的研发投入保障新工艺、新产品迭代速度;旗下南通越亚获评国家专精特新“小巨人”称号,射频功率放大器RFPA封装载板获评国家级制造业单项冠军企业。

在射频前端领域,珠海越亚将储备高精密铜柱的技术能力,继续缩小铜柱直径和对应的孔盘大小,以满足高密度和高速度的互联的需求,并继续研究加大散热铜柱的尺寸或面积以满足高散热的需求;针对5G产品对于载板封装的更低损耗的新要求进行新材料导入和新工艺开发。

在电源管理领域,储备更高层数和嵌埋更多数量的主、被动元器件的嵌埋封装技术;拓展电源管理模组应用领域,研究应用于智能手机、可穿戴设备等消费类电子等新的应用方向;针对高价值、高I/O数的芯片开发嵌埋后置工艺,并提高产品良率。

在数字芯片领域,储备mSAP工艺以满足应用处理器和基带芯片对于FC-CSP封装载板的需求;采用SAP工艺制作高密度的线路,并通过激光钻孔法保证高层次线路的任意层互联,研究产业化FC-BGA封装载板并提高良率。

业务模式上,珠海越亚采取直销定制化生产模式,目前合作客户超百家,覆盖英飞凌(Infineon)、德州仪器(TI)、MPS、展讯通信、卓胜微、唯捷创芯等全球知名芯片企业,国内三大封测厂均为核心客户,前五大客户营收占比稳定维持在50%上下。

“双大股东”格局呈现,AI赛道扩产

股权层面,珠海越亚呈现“双大股东”格局,无控股股东、无实际控制人,第一大股东AMITEC公司持股39.95%,第二大股东新信产及其一致行动人巨人网盛合计持股 37.23%,两大股东不存在一致行动协议。

其余股东涵盖东方富海、珠海华发等国内知名创投与地方产业资本,多元化股东结构为企业产业资源、融资渠道提供支撑,同时设立“香港睿褀、珠海睿祺、珠海睿鑫、珠海睿卓”四家员工持股平台,配套3234万股股票期权激励计划。

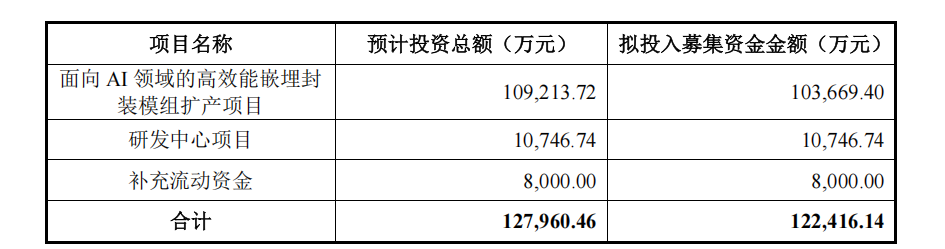

集微网了解,珠海越亚自2014年IPO以来,已四度闯关未果,本次为其第五次冲击资本市场。此次,其登陆创业板募集资金总额预计12.24亿元:面向AI领域的高效能嵌埋封装模组扩产,拟投入10.37亿元,项目建成后将新增25.11万片模组产能,匹配AI服务器、通信基站电源增量需求;面向研发中心建设,投入1.07亿元,持续巩固技术领先优势;剩余0.8亿元用于补充流动资金。募投项目贴合企业第二增长曲线,产能释放后将进一步打开嵌埋模组业务成长天花板,强化算力配套产品供给能力,提升国产替代市场份额。

6月中旬,《关于珠海越亚半导体股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》中涉及募投产能消化等问题,珠海越亚回应,在手订单具有较高的可实现性,嵌埋封装模组应用前景广阔,市场空间仍处于持续增长状态、发展潜力充足,与下游头部客户合作关系稳定并在 潜在客户拓展方面取得积极进展。基于前述因素分析,募投项目预计新增较多嵌 埋封装模组产能具有合理性,新增产能可以得到有效消化。

在全球AI算力扩张与半导体自主可控的双重长期趋势下,国产先进封装载板行业具备确定成长空间。作为稀缺的全品类本土先进封装载板龙头,珠海越亚若能够顺利消化新增产能、持续迭代高端产品,有望充分受益国产替代红利,成长为业界领先的半导体封装材料解决方案供应商。