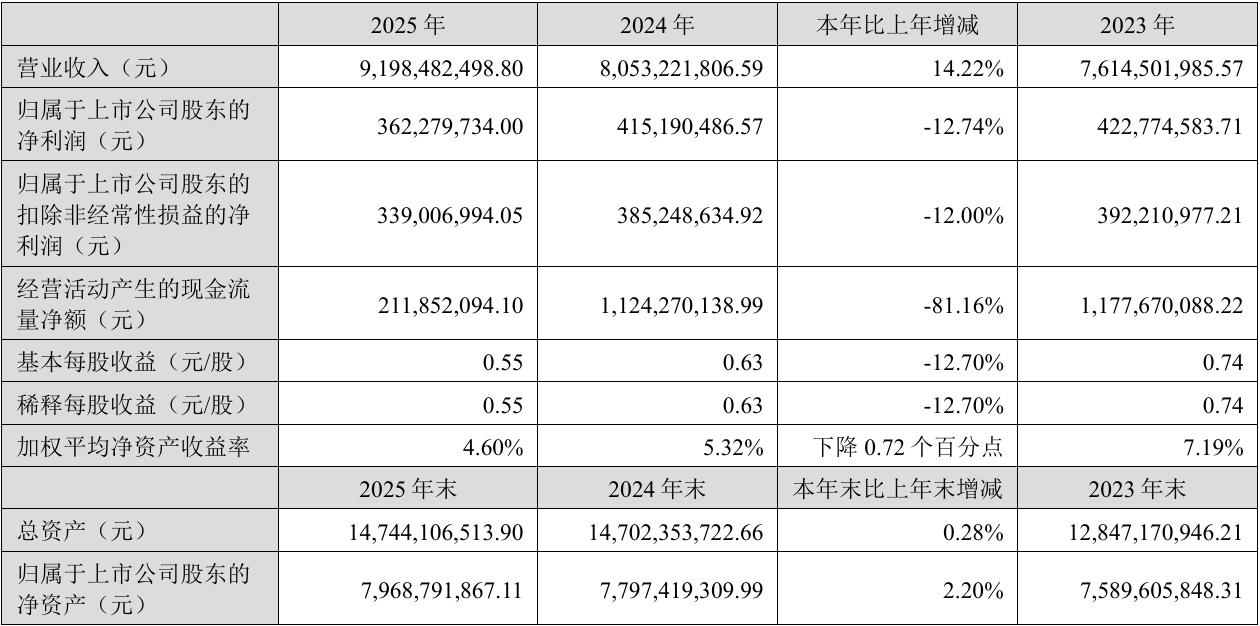

广东鸿图于4月27日披露2025年年度报告。在汽车行业竞争加剧、原材料价格波动等多重压力下,公司全年实现营业收入91.98亿元,同比增长14.22%;归属于上市公司股东的净利润为3.62亿元,同比下降12.74%;扣除非经常性损益后的净利润为3.39亿元,同比下降12%。

从主营业务来看,公司两大业务板块均实现稳健增长。其中,铝铸件业务实现营业收入67.66亿元,同比增长16.66%,毛利率为12.91%;注塑件业务实现营业收入22.63亿元,同比增长11.26%,毛利率为16.12%。分地区来看,中国大陆地区实现营业收入76.51亿元,同比增长15.44%;中国大陆以外地区实现营业收入15.47亿元,同比增长8.54%。

在产品结构方面,公司积极向新能源领域倾斜,全年成功开拓新产品680余款,产品生命周期产值超126亿元,其中新能源产品占比约76%,高于去年同期水平。一体化压铸作为公司重点培育的核心产品,全年营收超5亿元,同比增长超200%。

在产能建设方面,广州鸿图产能进一步释放,2025年全年实现营收6.39亿元,同比增长173%,年内已实现7款大型一体化产品量产,并成功开拓大型一体化产品2款。天津鸿图产能逐渐爬坡释放,全年实现营收2.92亿元,成功实现扭亏为盈。金利二期项目的厂房基建已基本完成并进入竣工验收阶段,各类设备已陆续完成安装调试并投入试生产。

在客户拓展方面,公司全年成功开拓了奥迪、大疆、亿纬锂能等11家新客户,其中压铸板块8家,内外饰板块1家,鸿图奥兴2家。在并购整合方面,公司完成力森诺科项目并购,郑州四维尔(项目实施主体)7至12月实现营收超5000万元,实现利润总额超1400万元。在海外布局方面,公司积极筹建泰国鸿图项目,推动实现海外生产基地“从零到一”的历史性突破。

从盈利能力来看,公司2025年综合毛利率为14.39%,同比下降1.24个百分点。分行业来看,汽车零部件及配件制造业务毛利率为13.82%,同比下降1.18个百分点。费用方面,销售费用为1.98亿元,同比下降2.96%;管理费用为3.13亿元,同比下降1.85%;财务费用为1002.81万元,而上年同期为-1599.24万元,主要系汇兑收益同比减少以及募投资金减少导致相关收益同比减少所致。

现金流方面,公司2025年经营活动产生的现金流量净额为2.12亿元,同比下降81.16%,主要系本期到期兑付票据增加,购买商品、支付职工薪酬及各项税费同比增加所致。投资活动产生的现金流量净额为-7.32亿元,同比增加17.84%;筹资活动产生的现金流量净额为-2.36亿元,同比增加43.53%。

在研发投入方面,公司2025年研发投入金额为3.22亿元,占营业收入比例为3.50%。截至报告期末,公司研发人员数量为1431人,同比增长12.94%,占公司总人数的15.36%。报告期内,公司累计申请专利82项,新增授权专利57项,其中发明专利22项。

从资产结构来看,截至2025年末,公司总资产为147.44亿元,较年初增长0.28%;归属于上市公司股东的净资产为79.69亿元,较年初增长2.20%。资产负债率为44.22%,较年初有所下降。