1.复旦微电2025年实现营收39.82亿元,净利润同比下降59.42%

2.中颖电子:有序推进车规芯片研发 新产品预期今年推出

3.国微控股2025收益为1471万美元,亏损收窄至449万美元

1.复旦微电2025年实现营收39.82亿元,净利润同比下降59.42%

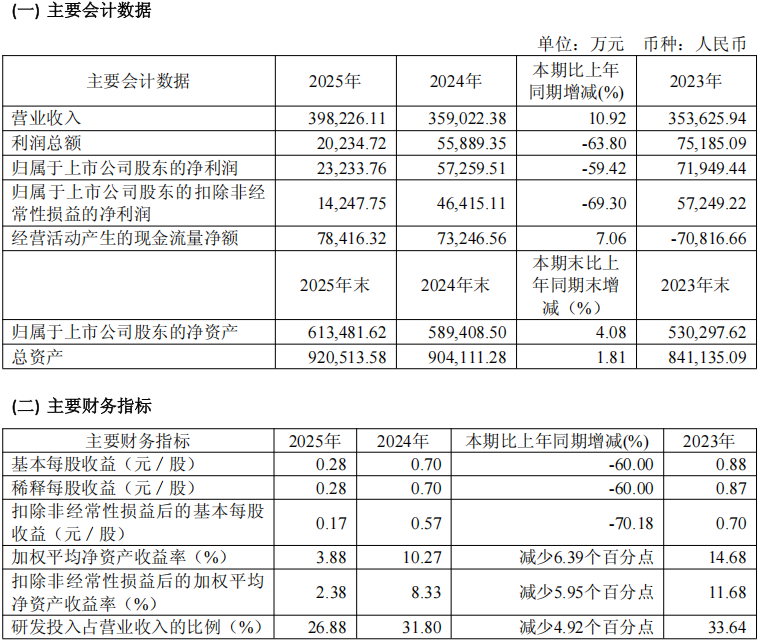

3月27日,上海复旦微电子集团股份有限公司(688385)发布2025年年度报告。报告显示,公司2025年实现营业收入39.82亿元,同比增长10.92%;但归属于上市公司股东的净利润为2.32亿元,同比下降59.42%;扣除非经常性损益后的净利润为1.42亿元,同比下降69.3%。

其中,FPGA产品线实现销售收入约13.16亿元,保持国内领先地位,在通信、人工智能、高可靠等领域持续拓展。安全与识别芯片:收入约8.55亿元,RFID与传感芯片表现强劲。非挥发存储器:收入约10.42亿元,受市场竞争影响略有下降。智能电表芯片:收入约5.18亿元,受益于汽车电子和白色家电市场出货量增长。

复旦微电同时披露,业绩变动主要受以下因素影响:

· 毛利增长:受益于FPGA、安全与识别芯片、智能电表芯片等产品线营收增长,公司整体毛利较上年增加约2.29亿元。

· 研发费用增加:公司持续加大研发投入,同时受国际贸易环境影响,部分资本化研发项目被撤销处理,导致研发费用达12.23亿元,同比增加1.92亿元。

· 资产减值损失扩大:因战略备货及下游需求结构变化,公司计提存货跌价损失及无形资产减值损失合计约4.39亿元,较上年增加2.71亿元。

· 其他收益减少:受增值税加计抵减政策变化及政府补助减少影响,其他收益同比下降约0.91亿元。

公司2025年研发投入总额为10.7亿元,占营业收入比重为26.88%。截至报告期末,公司拥有研发人员993人,占员工总数50.72%,研发人员平均薪酬为69.67万元。

2.中颖电子:有序推进车规芯片研发 新产品预期今年推出

3 月 29 日,中颖电子(300327)在互动平台回应投资者提问时明确,公司正有序推进车规芯片研发并保持持续投入,高度重视车规级芯片的功能安全与可靠性验证体系建设。公司多年前已取得ISO 26262 ASIL D功能安全流程认证证书,为高安全等级车载应用开发筑牢流程基础,同时透露车规级新产品预计于 2026 年内推出。

公司在车规芯片领域布局已久,已形成从流程认证到产品落地的完整能力。其首款车规级 MCU(SH4225)已通过AEC-Q100 Grade 1认证,于 2025 年三季度实现量产,目前已在广汽、吉利等车企及华域汽车等 Tier1 供应商处实现小批量应用,覆盖车身控制、电机驱动等车载场景。此次强调功能安全投入,标志着公司正从基础车载应用向更高安全等级领域拓展。

ISO 26262 ASIL D 是汽车功能安全的最高等级认证,适用于制动、动力控制等关键安全系统,要求芯片具备极高的故障诊断与容错能力。中颖电子凭借该流程认证,可支撑更高安全等级车规芯片的开发,为后续切入底盘控制、新能源动力管理等核心赛道提供合规保障,也为新产品的功能安全设计与验证提供成熟体系。

此次互动平台表态,进一步明确公司车规业务的战略优先级。结合此前规划,公司 2026 年有望推出车规级 AFE(电池前端接口)芯片,适配新能源汽车 800V 高压平台,同时推进更高集成度的车身控制 MCU 迭代。随着新产品落地与客户导入加速,车规芯片业务有望成为公司继家电、工控 MCU 后的重要增长极。

3.国微控股2025收益为1471万美元,亏损收窄至449万美元

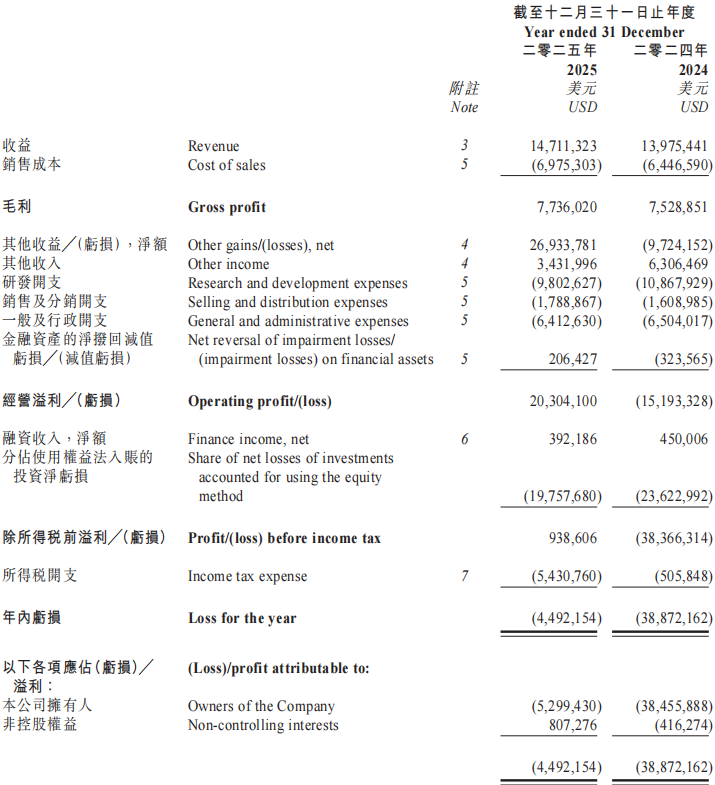

3月27日,国微控股有限公司公布截至2025年12月31日止年度之经审核综合业绩。年内,公司实现收益14.7百万美元,同比增长5.3%,主要得益于智慧感知业务的快速发展。尽管受联营公司研发投入影响,公司录得年内亏损4.5百万美元,但相较于2024年的38.9百万美元亏损,亏损幅度大幅收窄,主要由于出售一家联营公司权益录得一次性收益29.4百万美元。

作为全球付费电视广播接收领域的领先安全装置供应商,国微控股的核心业务视密卡(CAM)年内录得收益11.2百万美元,同比增长5.0%,占公司总收益的76.3%。欧洲市场仍是主要收入来源,其中东欧地区销量增长及工程卡订单增加推动了该区域的表现。新兴市场的工程卡需求亦大幅上升68.9%,显示出公司在全球市场的拓展成效。

智慧感知业务持续发力,年内收益达3.4百万美元,同比增长36.0%,占总收益比重提升至23.4%。公司在激光雷达及柔性压力传感器领域取得重要进展,成功导入无人机、移动机器人等头部客户,并在摔倒检测、人形统计等AI场景方案上实现突破。车规级薄膜传感器的第三方测试已全部完成,为未来增长奠定基础。

截至2025年12月31日,公司现金及现金等价物为19.0百万美元,流动比率达419.2%,财务状况稳健。公司无银行借款,资产负债率为0%。年内研发开支为9.8百万美元,虽较去年略有下降,但仍保持在较高水平,体现了公司对技术创新的持续重视。

年内,公司成功出售联营公司上海思尔芯技术股份有限公司(「思尔芯上海」)16%股权,录得一次性收益29.4百万美元。交易完成后,公司仍持有思尔芯上海13.75%股权,并将其重新分类为以公允价值计量的金融资产。此举不仅为公司带来了显著的财务回报,也优化了投资组合,使公司能够继续参与思尔芯上海的长期发展。

此外,公司于芯行纪科技有限公司的战略投资亦保持稳定,其股权公允价值约10.6百万美元,占公司总资产6.9%。

展望未来,国微控股将继续在视密卡、智慧感知及新能源等领域深耕。视密卡业务将致力于拓展IP运营商市场及新兴市场项目落地;智慧感知业务将聚焦技术突破与场景拓展,提升交付能力;新能源业务则将调整策略,主攻海外工商业储能市场。