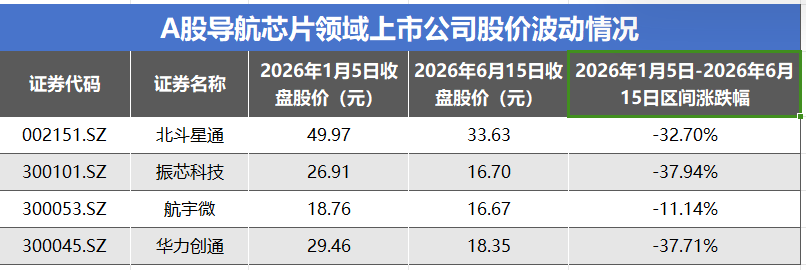

作为全球导航卫星系统(GNSS)的核心硬件,导航芯片是我国北斗系统产业化应用、实现国产替代的关键环节,同时与商业航天、低空经济、智能驾驶等热门赛道深度绑定,具备极强的战略属性。然而 2026 年开年以来,A 股导航芯片核心标的却持续走弱,北斗星通、振芯科技、航宇微、华力创通近半年来股价涨跌幅介于-11.14%至-37.94%之间。尽管短期业绩承压,但高研发投入和政策支持仍然是该行业长期发展的基石,建立真正的技术壁垒和市场拓展能力是行业突破的关键。

半年持续下探,四家龙头全线收跌

2026年上半年,尽管商业航天与北斗产业化应用持续升温,但A股导航芯片板块却呈现出显著的“低位震荡”特征。从股价表现来看,导航芯片板块在2026年上半年经历了明显的估值回归。数据显示,振芯科技区间跌幅最大,达37.94%,股价从年初的26.91元跌至6月15日的16.70元;华力创通紧随其后,跌幅为37.71%,股价降至18.35元;北斗星通跌幅为32.70%,从49.97元降至33.63元;航宇微表现相对抗跌,跌幅为11.14%,收盘价从18.76元降至16.67元。

分析下跌的原因,核心在于前期概念炒作与基本面业绩的严重错配。2024-2025 年,市场将北斗国产替代、商业低轨卫星、低空经济、自动驾驶四大远期叙事一次性计入导航芯片板块,板块估值被推至历史高位。但2026年开年以来,市场定价逻辑开始从“政策成长溢价”向“业绩兑现”转移,前期被透支的估值进入持续消化阶段,成为板块低位震荡的核心根源。

营收分化显著,业绩无法匹配高溢价

2026年一季报数据,四家企业的业绩表现与市场高预期形成较为明显的反差。从盈利状况来看,仅北斗星通实现小幅盈利。北斗星通实现营业收入6.15亿元,同比增长93.28%;净利润0.09亿元,同比增长124.46%。尽管实现双增,但其销售净利率仅为1.39%,反映出整体利润率偏薄的现状。华力创通营收1.47亿元,同比增长6.94%,但净利润仍为负值(-0.12亿元),虽同比减亏,但尚未实现盈利。振芯科技与航宇微则面临较大的经营压力。振芯科技营收1.24亿元,同比下降26.62%,净利润亏损0.11亿元,同比大幅下降292.55%;航宇微营收0.60亿元,同比下降32.32%,净利润亏损0.19亿元,同比下跌1708.02%。两家企业的销售净利率分别为-8.74%和-31.30%,显示出在市场需求波动或竞争加剧背景下,企业盈利能力的不足。

与此同时,行业层面的景气度压制进一步放大了板块的下行压力:消费级GNSS 市场存量饱和,市场进入存量竞争阶段,价格战持续压缩企业毛利;商业航天产业链兑现节奏大幅慢于年初预期,低轨卫星发射进度放缓,星载导航、通导一体化芯片的批量采购订单落地推迟,对业绩的拉动不足。这些都导致前期题材泡沫的快速出清。

行业底层特征:政策驱动与高技术壁垒

尽管板块股价持续承压,但导航芯片行业的长期战略属性并未改变,导航芯片作为国家时空基础设施的底层硬件,关联国土测绘、国防军工、航空航天、应急通信等核心领域,顶层政策的刚性托底属性极强。

可以观察到,尽管企业营收下滑,但研发费用占营收比重仍然普遍超过10%。北斗星通研发费用0.93亿元,占营收比重达15.06%。振芯科技研发费用0.27亿元,占营收比重21.98%。航宇微研发费用0.12亿元,占营收比重20.55%。华力创通研发费用0.17亿元,占营收比重11.45%。

这表明在政策驱动和国产替代的核心主线下,企业即便面临短期业绩压力,仍坚持高强度的技术投入,以推动GNSS高精度迭代及天地一体化融合技术的突破。这种“刚性”研发投入虽短期拖累利润,却是构建长期技术壁垒、实现高端芯片自主可控的必要成本。

当前几家导航芯片企业已逐渐形成相对清晰的赛道,斗星通在乘用车前装市场占据优势,振芯科技在北斗终端及关键元器件领域深耕,航宇微聚焦于宇航电子及卫星大数据,华力创通则在天通卫星通信芯片领域具有独特地位。尽管短期业绩承压,但高研发投入和政策支持仍可奠定企业长期发展的基石。