聚焦硅部件及石英坩埚业务的盾源聚芯,自2023年6月闯关深交所主板IPO以来,被外资控股、关联交易频繁、资产负债率高企等问题备受市场关注,根据其近日更新的IPO招股书以及问询回复,如上问题依然没有合理解释。

值得注意的是,由于市场环境发生变化,盾源聚芯又面临新的问题,其中产能利用率大幅下降、关联方独供、核心设备关联交易规模持续扩大等问题愈发凸显。

核心设备关联交易规模持续扩大

由于历史承袭原因,盾源聚芯至今仍延续使用日本磁控及其关联方的采购、销售渠道,主要为向关联方采购商品、接受关联方服务、向关联方销售商品和支付关键管理人员薪酬。

产品销售方面,盾源聚芯主要向ATC销售硅环、向申和新材料及中欣晶圆销售石英坩埚、通过日本磁控控制的境外关联方(FTMT、FTU、FTE、FTK、FTT)间接销售商品以及其他零星交易等。

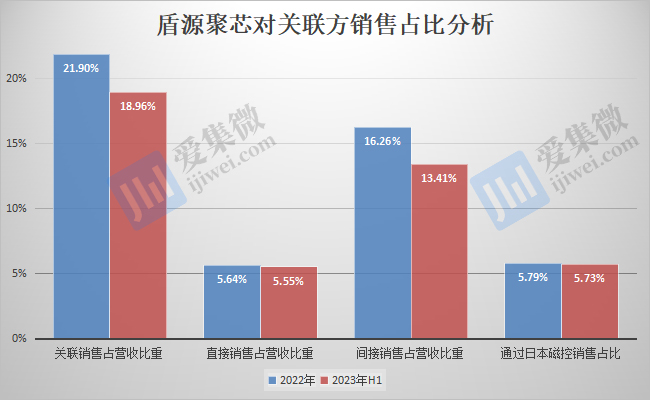

通过近年持续规范化调整,盾源聚芯于2022年向关联方销售产品的比重已降至21.9%,其中,通过控股股东日本磁控控制的境外关联方间接销售的占比降至5.79%。不过于2023年H1,盾源聚芯通过关联方销售产品的比重并未出现明显变化,仍高达18.96%。

其中,向ATC、申和新材料和中欣晶圆销售商品的占比为13.23%,略低于2022年的16.11%;通过日本磁控控制的境外关联方间接销售商品的占比为5.73%,也略低于上年度表现。

从销售方式看,盾源聚芯2023年H1通过关联渠道实现的间接销售收入为7807.13万元,占销售比重为13.41%,与2022年的16.26%降幅不大;直接对关联终端客户的销售收入为3230.13万元,占销售比重为5.55%,与2022年的5.64%也未出现明显变化。

除了产品销售,在设备及原材料采购上,盾源聚芯也与关联方存在大量关联交易。

其中,盾源聚芯通过日本磁控控制的境外关联方FTHD和FTU间接采购商品和原材料,2022年、2023年H1占当期营业成本的比例分别为1.94%和0.6%,下降的主要原因是,盾源聚芯已逐步实现直接采购,抛光材料等原材料,待现有订单履行完毕后,盾源聚芯将不再通过关联方采购。

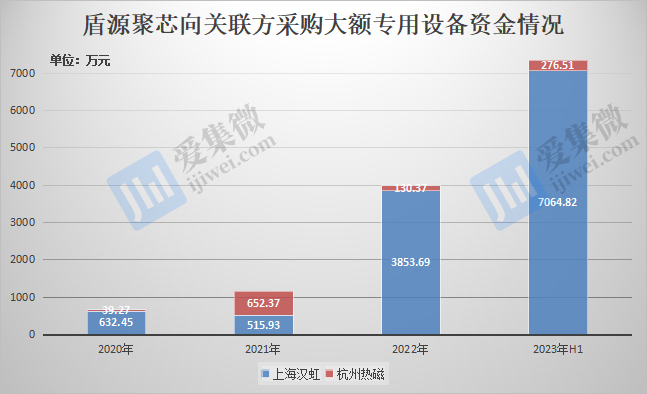

不过在大额专用设备领域,盾源聚芯仍严重依赖于关联方的支持。

据披露,盾源聚芯继续向上海汉虹采购熔融炉、单晶炉等设备组件,2023年H1采购金额为7064.82万元,是2022年全年采购额的1.83倍;盾源聚芯同时继续向杭州热磁采购研磨加工中心、熔融炉水冷模等商品,2023年H1采购金额为276.51万元,是2022年全年的2.12倍。

加之,盾源聚芯对上海汉虹和杭州热磁的合计采购金额近年呈快速增长趋势,与关联交易规范化调整明显背道而驰。

值得注意的是,上海汉虹近年仅向盾源聚芯销售熔融炉设备,未出售给第三方,而盾源聚芯在国内存在连城数控、晶盛机电、上饶晶成、天津珍德等替代供应商的背景下,仍坚持向上海汉虹发起关联采购,盾源聚芯给出的理由中,设备性能及保密是重要考虑因素。杭州热磁相关设备也存在独供盾源聚芯的情况,盾源聚芯说明称,设备性能更优是持续关联交易的重要因素。

进一步分析发现,盾源聚芯旗下产品中,硅舟极具市场竞争力,毛利率长期保持在80%以上,大幅高于其他产品线毛利率,硅舟产品技术领先是否与关联企业独供设备有关仍需盾源聚芯进一步披露,未来是否继续依赖日本磁控维持其技术领先性也需进一步披露。

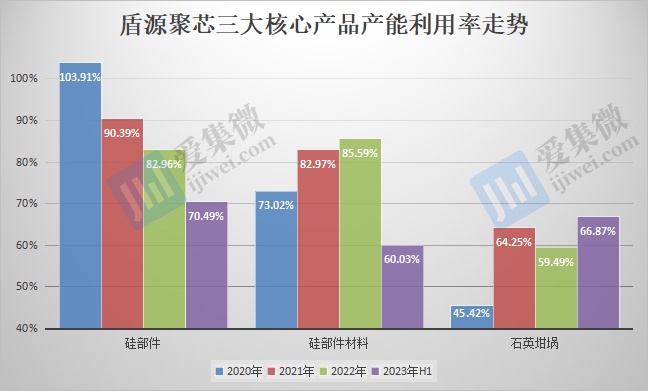

产能利用率大幅下滑

关联交易为盾源聚芯的历史遗留问题,规范化调整下,对关联方核心设备的采购规模不降反升,不仅如此,盾源聚芯又面临新的问题,产能利用率大幅下降即为其中之一。

与过去几年持续景气不同,半导体、光伏行业在2023年均出现不同程度的发展阻力,前者陷入周期性低谷期,后者则由于市场竞争加剧出现“赔本赚吆喝”的情况,作为上游设备及零部件供应商,盾源聚芯业绩也受到一定程度影响。

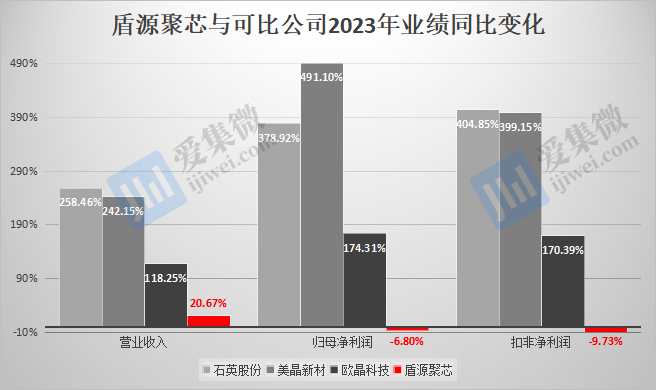

其中,2023年营收为13.18亿元,同比增长20.67%,归母净利润为2.65亿元,同比下降6.8%,扣非净利润为2.48亿元,同比下降9.37%,而可比公司中,美晶新材、欧晶科技、石英股份继续维持业绩大幅增长趋势。

除了增收不增利,盾源聚芯还面临产能利用率大幅下降的风险。

其中,硅部件于2020年的产能利用率达103.91%,而在2023年H1已大幅下降至70.49%,对此,盾源聚芯说明称,主要受半导体行业周期性波动影响,2023年H1营收为3.01亿元,同比下降28.29%,尤其是硅环产品营收占比已从2022年的73.07%降至2023年H1的47.06%。

硅部件材料的产能利用率也从2022年的85.59%下降至2023年H1的60.03%,同样是受半导体行业周期性影响导致下游客户需求放缓所致。

另一主营产品石英坩埚于2023年H1实现66.87%的产能利用率,较2022年提升7.38的百分点,主要得益于光伏行业需求拉动,不过,从2023年下半年开始,光伏行业陷入激烈的市场竞争中,下游行业减产、停产现象频发,其年度真实产能利用率仍有待进一步披露。

产能利用率下降背景下,盾源聚芯分析认为,伴随半导体行业周期性触底反弹,2024年业绩继续下滑的可能性较小,其中,客户A等大客户有望恢复采购预计对业绩产生积极影响。不过,由于地缘政治等不确定因素,客户A等大客户未来在中国大陆的营收仍存在较大波动风险,盾源聚芯未来业绩也受此影响而面临较大不确定性。

(校对/邓秋贤)