集微网报道 2015年以来,自中国成为全球激光器最大的消费市场,国内制造业也进入激光器更新换代的高峰期,其中光纤激光器及半导体激光器因高效、节能等特性,在激光切割等材料加工市场的地位逐步攀升,以光纤激光器为主业务的企业,也顺势乘上了这波红利东风。

在《【IPO价值观】毛利率“V字”波动,凯普林净利润与营收走势“背道而驰”原因为何?》一文中,集微网从业绩走势观察到,伴随着激光器国产化趋势增强,近年来,北京凯普林光电科技股份有限公司(下称“凯普林”)的营收实现了快速增长,不过由于过大的研发和销售投入,致使其净利润连续两年都呈亏损状态,而且在市场低价竞争中,其毛利率更呈先降后升的“V字”波动。

如此业绩波动之下,进一步查阅招股书发现,在持续进行新产品研发和产线建设的过程中,凯普林的资产负债率最高达到83%,经营活动产生的现金流量净额也是连负两年,如此看来,在日后的生产经营当中,其多项财务指标也备受考验。

资产负债率最高达83%

近年来,凯普林持续进行新产品的研发、产品体系的垂直整合,尤其是光纤激光器“闪电”系列的研发和产线建设。在此期间,凯普林实控人通过先行垫付资金形成借款的方式支持公司发展,实控人与外部第三方融资同步入股公司,形成其长期资本。

据招股书披露,2020年至2022年,凯普林总负债分别为3.58亿元、6.33亿元、4.94亿元。显然,其总负债在2021年出现显著增长,随后又开始下降。对此,凯普林指出,2021年增长主要是实控人先行垫付资金形成借款金额较大所致;之后总负债下降,则由于其期末完成偿还实控人借款所致。

需要指出的是,从偿债能力来看,凯普林不仅自身负债率较高,相关偿债指标也远落后于同行。

在业务快速发展,项目建设及运营资金需求较大,短期借款、应付账款、其他应付款及其他流动负债等大幅增加的前提下,凯普林合并口径下的资产负债率分别为64.24%、82.62%和 44.41%,2021年高达82.62%。相较而言,行业资产负债率平均值则为27.05%、23.13%、18.36%,远低于凯普林。

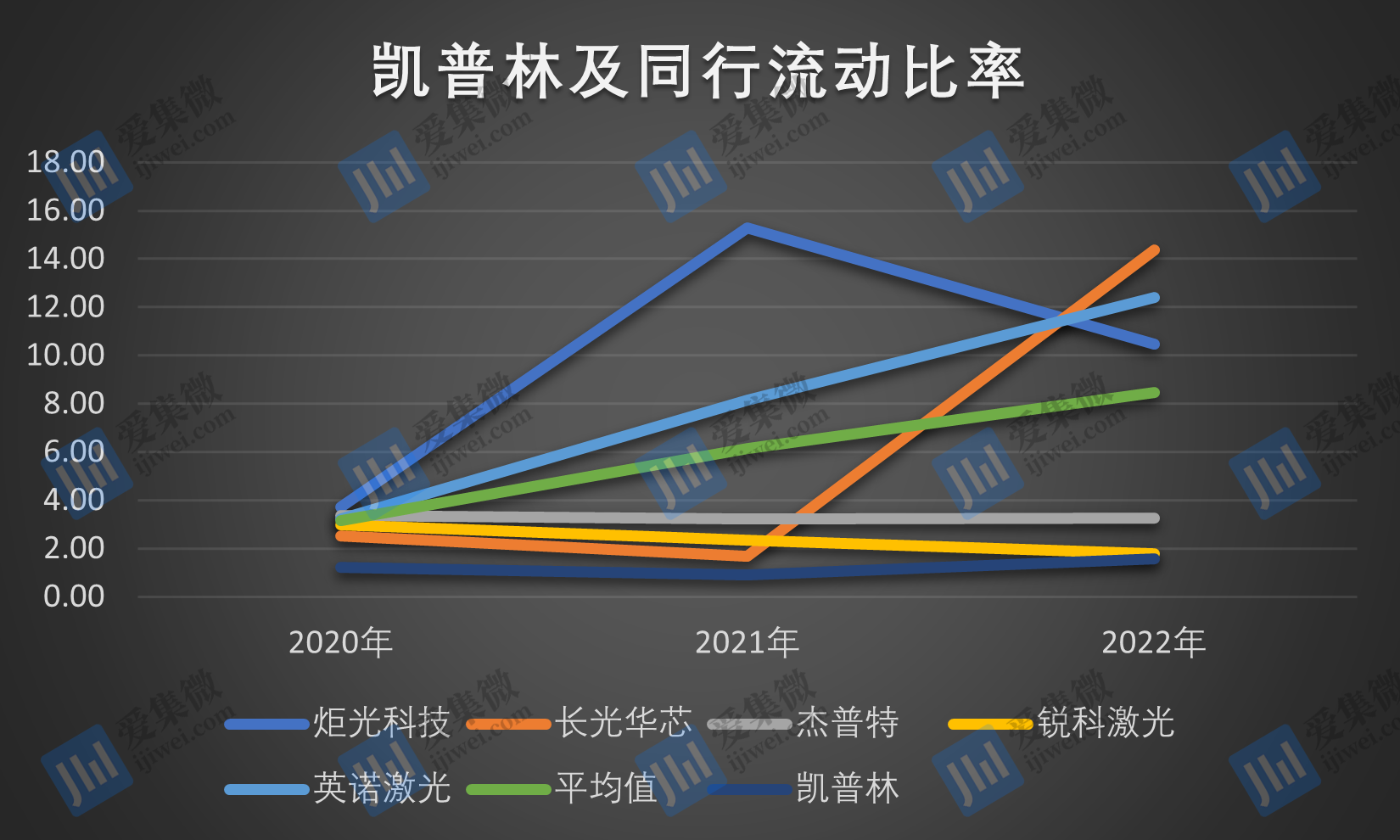

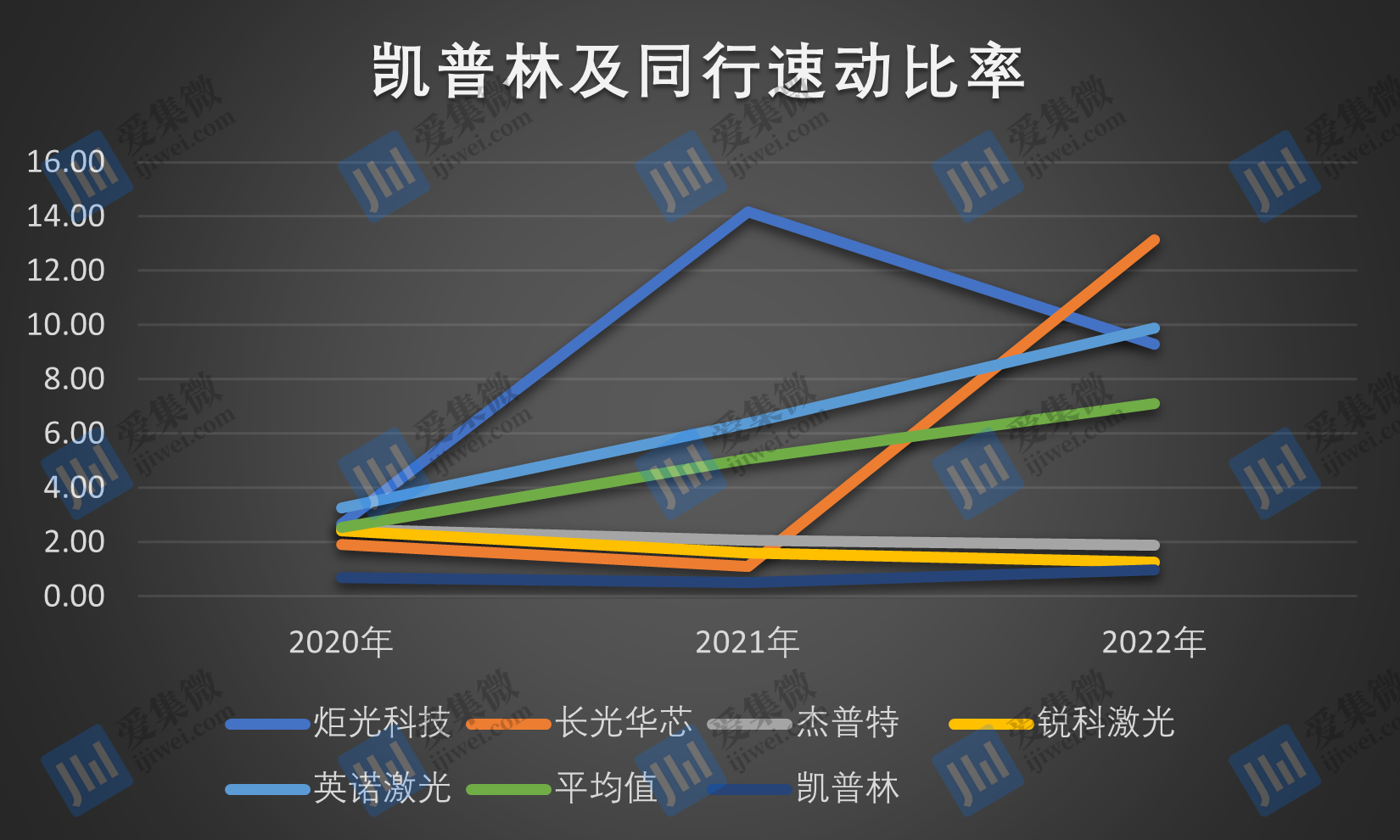

不仅如此,其流动比率分别为1.20、0.89、1.56;速动比率为0.69、0.50、0.99;而行业平均值分别为3.16、6.14、8.45,以及2.54、5.07、7.10。

对于资产负债率高于同行,流动比率和速动比率又低于同行的情况,凯普林给出的理由主要是近年来其在光纤激光器等新业务领域研发和经营等方面投入较大,盈利能力尚未完全释放,净资产规模较小,且融资渠道相对单一,更多依赖债务融资;此外,由于营收增长较快,在履行项目所需购入的原材料等存货规模较大,对应新增了较多的经营性负债,包括为应付账款和其他应付款。

尽管为了改善资产流动性结构,凯普林已经作出股权融资、加强项目回款管理,但上文提到的多个偿债能力指标仍是不及同行,而且后续还可能出现资金流动性压力。

现金流连负两年

事实上,凯普林的现金流已经出现欠佳的情况。

在营收一路高涨,从3.69亿元增长至7.22亿元,年复合增长率达到39.84%之际,其业务的持续扩张也形成了营运资金需求,一定程度上导致经营性现金流状况不佳的情况。

2020年至2022年,凯普林经营活动产生的现金流量净额分别为-5139.57万元、-12,494.85万元和148.07万元。其中,经营活动现金流入主要是销售商品、提供劳务收到的现金,分别为3.66亿元、4.64亿元、6.35亿元;经营活动现金流出主要是购买商品、接受劳务支付的现金及支付给职工以及为职工支付的现金,分别为4.17亿元、5.89亿元、6.33亿元。

可以看出,2020年及2021年其经营活动现金流出较多,主要是布局光纤激光器等业务,持续进行新产品开发和技术升级,致使研发投入规模较大。2022年该项数据由负转正,则是其当年收入快速增长,且通过加强应收账款催收、存货库存管理、采购付款管理等多种措施改善,加之当年收到的政府补助增多所致。

结合此前集微网提到的凯普林营收增长净利润却连续亏损的情况,近年来,其归属于母公司股东的净利润分别为-1220.3万元、-6886.42万元、2096.84万元,而同期经营性现金流量净额相对更低,且现金流量波动较大。背后的原因主要在于,应收账款和存货增长对其经营性现金流形成一定数额的占用。

进一步从营运能力来看,凯普林应收账款周转率分别为3.43、3.17、2.98,存货周转率为1.47、1.63、1.75,同行均值分别为3.39、3.74、3.13,以及1.68、1.56、1.21。

对比数据得知,2021年及2022年其应收账款周转率低于行业均值,主要是“闪电”系列产品于当年第四季度收入销量爬坡至相对高点且半导体激光器交付部分大订单,导致期末应收账款余额较大。

从市场层面来看,我国已完成大部分12kW 以下光纤激光器的国产化替代,但12kW 以上市场技术壁垒较高,而这也是国产厂商争夺市场份额的主要场地之一。目前国内光纤激光器集中度较高,市占率较高的企业包括IPG、锐科激光、创鑫激光,在市场份额的争夺中,也使得企业对于产品研发投入相应加大,凯普林亦不例外。然而在新品开发和技术升级的过程中,其对于运营资金的需求相应增加,随之而来的就是自身负债的增加,并致使经营活动现金流出较多,进一步导致连续两年为负数。此种情景下,凯普林的资金流动性压力能否及时缓解?