公司看点:

1.龙芯中科是由中科院牵头,构建完整自主生态系统的首家CPU上市公司。现已推出LoongISA与LoongArch指令集和Loongnix与LoongOS操作系统,拥有龙芯1号、2号、3号系列芯片,公司产品广泛应用于政府、行业与国防军工等领域,打造从端到云全产业链开放生态。

2. 公司产品所涉及的工控领域,行业需求非常广泛,市场相对分散,整体的行业空间非常大,信息化领域方面,龙芯在存储服务器等领域展开突破,同时正在做整机系统的成本创新,最早公司只做CPU,现在有配套的芯片比如时钟芯片、电源芯片、GPU等,在性能提升的同时降低成本,来提高产品的性价比。

3. 产品性能方面,龙芯自主研制的指令集在初期性能上与X86等存在巨大差距,但是随着近几年英特尔性能提升速度逐渐放缓,公司第三代产品已经接近市场主流产品水平,公司管理层预计,2023年推出的第四代CPU有望达到市场主流产品水平,即Inteli3、i5、i7的平均水平,对公司来讲,未来服务器市场会有比较大的机会。

4. 2020年,龙芯中科推出了自研指令系统LoongArch,LoongArch指令集包括基础架构部分和向量指令、虚拟化、二进制翻译等扩展部分,近2000条指令,并完全脱离了MIPS指令集体系。根据公司的规划,2024年将实现新架构产品的全面切换完成,不再销售基于MIPS指令系统的商业产品。

第一部分:龙芯中科基本情况

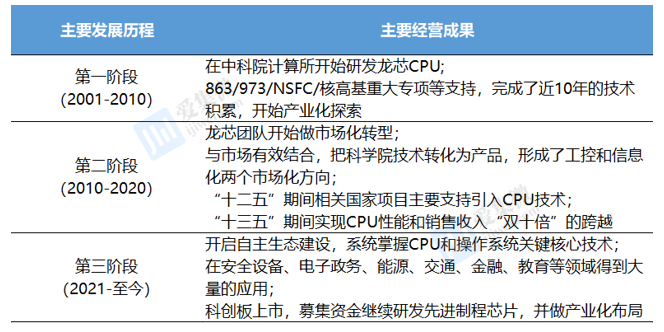

集微网消息,龙芯中科技术股份有限公司(证券简称:龙芯中科,证券代码:688047)是由中国科学院和北京市政府共同出资于2010年成立,2001年开始龙芯CPU的研发,2001-2010年先后得到了中科院知识创新工程、核高基等项目支持,2012年国家重大专项资助重心偏移,自主通用CPU的支持力度减弱,龙芯开始开拓工控市场,公司陆续推出了针对不同应用场景的龙芯1号系列、龙芯2号系列、龙芯3号系列处理器及配套芯片。

2020年,龙芯中科推出自主指令系统LoongArch,目前已经全面掌握CPU指令系统、处理器IP核、操作系统等计算机核心技术,是唯一坚持基于自主指令系统、构建独立于Wintel体系和AA体系的开放性信息技术体系和产业生态的国产CPU企业,并基于信息系统和工控系统两条主线开展产业生态建设,其系列产品在电子政务、能源、交通、金融、电信、教育等行业领域已获得广泛应用,形成了包括几千家企业的产业链,自主可控的信息产业体系正在形成。

在近20年的发展过程中,龙芯中科先后获得中科院、863(国家高技术研究发展计划)、973(国家重点基础研究发展计划)和核高基(核心电子器件、高端通用芯片、基础软件产品)等项目支持。2022年6月24日,龙芯中科在科创板上市,股票代码688047.SH,发行股票数量4100万股,发行价格60.06元/股。募集资金35.12亿元主要投入先进制程芯片研发及产业化、高性能通用图形处理器(GPU)芯片及系统研发项目。

图1:龙芯中科的三个发展阶段

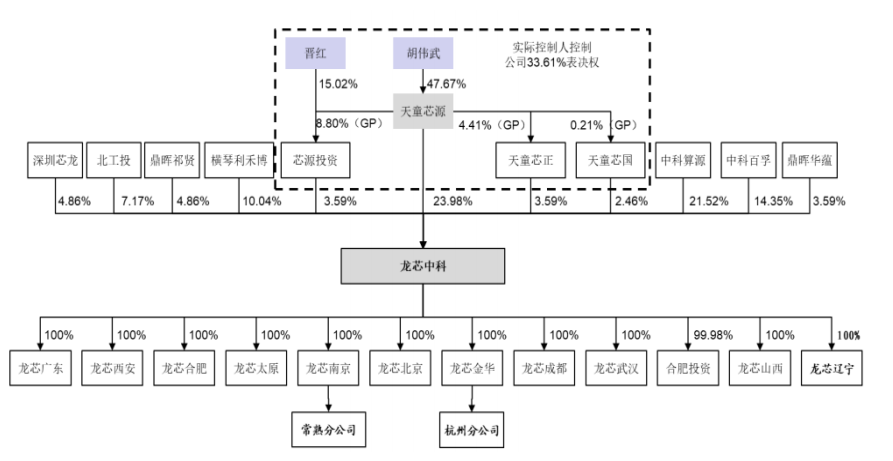

控股股东为天童芯源,实际控制人为胡伟武和晋红夫妇。天童芯源持有龙芯中科23.98%股份,为公司第一大股东;胡伟武和晋红夫妇通过天童芯源及芯源投资、天童芯正、天童芯国合计控制公司33.61%表决权,是公司的实际控制人。国资部分,中科院计算所通过中科算源持股21.52%,北京市政府通过北工投持股7.17%。

图2:龙芯中科股权结构

龙芯中科核心技术人员均深耕芯片设计制造领域多年,胡伟武先生担任公司董事长、总经理。胡伟武先生于1996年3月至2021年1月就职于中科院计算技术研究所,历任助理研究员、副研究员、研究员、博士生导师、所长助理、副总工程师和总工程师等职务,2019年11月至今任公司董事长和总经理。胡伟武先生作为龙芯总设计师,从2001年起即投身于龙芯处理器研制工作。董事会成员中,范宝峡、张戈为中科院计算所博士,高翔为中科大计算机博士。

图3:龙芯中科的核心技术人员

在员工数量方面,2019-2021年,龙芯中科员工数量分别为435人、647人、822人,队伍人数不断扩大。在公司人员构成方面,截至2021年末,公司研发人员539人,占比65.57%,研发人员占据主导地位。此外,公司目前有天童芯源、芯源投资、天童芯正、天童芯泰、天童芯民5个持股平台,其中员工持股比例为30.42%,涉及员工共195人。持股平台将公司利益与员工利益深度捆绑,有利于提振员工积极性,护航公司长期健康发展。

图4:龙芯中科员工持股平台和持股比例

此外,中科院计算所龙芯产业园项目位于北京市海淀区的中关村,于2010年4月正式开工,投资金额超100亿元。产业园建成后,将有“高性能多核CPU研发与应用”及“龙芯安全适用计算机CPU研制和应用”两大国家重大专业入园,并形成围绕两个重大专项的高端集成电路产业聚集效应。位于浙江金华的龙芯智慧产业园,总投资超150亿,旨在打造信息技术和智能制造的产业集群。目前,龙芯智慧产业园一期已正式投入运营,2022年产值有望突破100亿元。位于江苏南京龙芯自主创新产业园自2020年起开始建设,是龙芯中科第一个成规模建设产业园,项目投资30亿元,将开展新型信息技术相关产业的研发、生产和销售,吸引上下游企业入驻。山西长治的龙芯信创产业园总投资2.2亿元,自2021年2月份以来,以龙芯CPU为核心,逐步形成从芯片、硬盘、主板生产到系统集成、整机制造的完整信创产业链。安徽合肥计划引资10亿元建设龙芯国产计算机产业园,用于自主研发基于龙芯系列的高性能服务器、计算机及其他终端产品等。

第二部分:龙芯中科主要产品和业务情况

龙芯中科处理器核心IP实现自主设计,依托于三大产品线,构建完整生态。龙芯中科通过完成自研指令系统、CPU和操作系统,龙芯中科打造独立自主信息产业技术体系,在处理器核设计、高速互连设计、内存控制器设计、物理设计等核心技术取得多项专利。处理器核及相关IP核设计的核心技术,包括CPU、GPU、内存控制器、IO接口控制器、高速SRAM、高速接口、锁相环等核心IP。并在国内积累了一定的竞争优势,产品线丰富涵盖工控类芯片、信息化类芯片、配套芯片和解决方案。

图5:龙芯中科核心技术性能和取得专利数

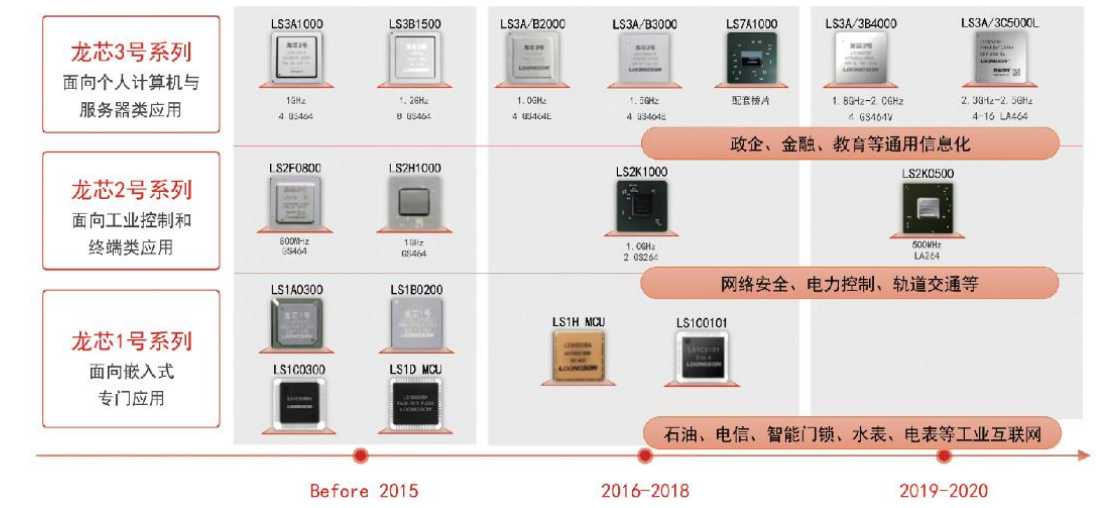

在产品方面,龙芯中科研制的芯片包括龙芯1号、龙芯2号、龙芯3号三大系列处理器芯片及桥片等配套芯片,主要客户是板卡、整机厂商。龙芯1号系列、龙芯2号系列主要面向工控类应用;龙芯3号系列主要面向信息化应用,其中部分面向高端工控类应用;配套桥片在工控类和信息化类领域均有应用。

龙芯1号系列为低嵌入式专用应用领域,嵌入物联终端、仪器设备、数据采集等。此类产品是面向嵌入式专门应用的定制MCU,主要结合特定应用场景定制为主,如高安全等级应用、数字五金应用、汽车电子应用等,目前部分产品在开放市场中的主要应用场景有跑步机、健步机、智能门锁等。MCU的市场相对是比较分散的。

龙芯2号系列为低功耗通用处理器,采用单芯片SoC设计,通常集成1-4个64位低功耗处理器核,应用场景面向工业控制与终端等领域,如网络设备、行业终端、智能制造等。

龙芯3号系列为高性能通用处理器,通常集成4个及以上64位高性能处理器核,与桥片配套使用,应用场景面向桌面和服务器等信息化领域。

配套芯片包括桥片及正在研发尚未实现销售的电源芯片、时钟芯片等。

图6:龙芯中科核心产品系列

在主营项目领域方面,龙芯中科产品主要面向工业控制及仪表芯片、信息化芯片、解决方案三大类。在工业控制及仪表芯片领域,国内上百家主要工控和网络安全设备厂商推出基于龙芯CPU工控和网安产品,龙芯CPU在关基领域应用处于试点验证阶段;在信息化类芯片领域,国内数十家整机品牌推出基于龙芯CPU的台式、笔记本、一体机及服务器设备,已广泛应用于电子政务行业,并在金融、教育等行业开展试点;在解决方案领域,分为硬件模块和技术服务两个部分,随着公司市场开拓和客户接受度提升,技术服务业务收入占比逐渐降低。

工控业务方面,该领域对底层技术要求较高,生态壁垒小,龙芯依靠底层技术能力突出的优势,在工控系统业务领域有比较好的竞争优势。目前公司已经逐步从政策性市场走向开放市场,比较稳健,工控领域国产替代处于刚起步的阶段,涉及的行业非常广泛,市场相对分散,整体的行业空间非常大。

信息化业务方面,龙芯CPU技术“补课”已经完成,目前公司CPU产品的性能已经够用了,生态需要持续完善。龙芯信息化市场主要面向政策性市场,包括财政买单和国资买单的行业,比如能源、金融等行业,主要业务线分为桌面和服务器两方面。公司正在采取在开放市场“局部突破”的措施,即在全局不如Wintel和AA体系的情况下通过聚焦特定应用(软件比较固定或单一)取得局部优势,如在存储服务器等领域展开突破,同时正在做整机系统的成本创新,最早龙芯只做CPU,现在有配套的芯片比如时钟芯片、电源芯片、GPU等,在性能提升的同时降低成本,来提高产品的性价比。

桌面业务方面,龙芯中科目前大概有几百万套的电脑通过自主CPU和操作系统的方式在做试点,目前市场主要有三条技术路线。一种是采用ARM的授权方式,通过购买ARM的IP和指令系统来做芯片;二是采用X86架构,主要是跟AMD合资或者跟威盛合资;三是龙芯的完全自主研发的技术路线。就过去两三年的情况来看,桌面领域龙芯大概占比1/3左右。这个市场目前是Linux操作系统,3A5000推出后,加上基础软件包括二进制翻译的积极进展,未来公司在桌面领域市场还是有比较好的展望。

服务器业务方面,过去国内和国外CPU的性能差距主要不是在多核上,而是单核处理性能不足,因此过去龙芯主要专注单核通用处理器性能,产品主要为4核芯片。所以过去龙芯在服务器市场占比不高。目前龙芯在单核通用处理器上性能已经逼近或马上达到市场主流产品水平,把单核的性能做好,再去增加核数在技术上是不难实现的,公司已经推出16核的芯片产品3C5000。龙芯自主研制的指令集在初期性能上与X86等存在巨大差距,但是随着近几年英特尔性能提升速度逐渐放缓,公司第三代产品已经接近市场主流产品水平,公司管理层预计,2023年推出的第四代CPU有望达到市场主流产品水平,即Intel i3、i5、i7的平均水平,对公司来讲,未来服务器市场会有比较大的机会。

此外,LoongArch架构自主创新性已获得国内权威机构认证。LoongArch指令系统已通过国内权威第三方机构中国电子信息产业发展研究院的知识产权评估,认定LoongArch指令系统与ALPHA、ARM、MIPS、POWER、RISC-V、X86为不同的指令系统设计。与多数国产CPU企业基于ARM或者X86指令系统融入已有的国外信息技术体系不同,龙芯中科自主指令系统LoongArch配有自主研发的操作系统、BIOS、三大编译器(GCC、LLVM、GoLang)、三大虚拟机(Java、JavaScript、.NET)、两大二级制翻译系统(X86、ARM)、浏览器、媒体播放器、KVM虚拟机、打印机驱动等基础软件能力,实现了对龙芯系列处理器和配套芯片的完备支持。

指令系统是计算机最底层最核心的知识产权,更是构建独立信息产业生态基石。目前市场上主流的指令系统为X86指令集和ARM指令集,知识产权均为海外公司掌控,需得到授权才可以使用。基于国外授权的指令系统难以建设自主信息技术体系和产业生态,为解决“缺芯少魂”问题,2018至2020年,公司首先基于相对开放的MIPS指令系统,扩展了数百条自定义指令,形成了MIPS兼容指令系统LoongISA,并在多款CPU中落地应用。2020年,龙芯中科推出了自研指令系统LoongArch,LoongArch指令集包括基础架构部分和向量指令、虚拟化、二进制翻译等扩展部分,近2000条指令,并完全脱离了MIPS指令集体系。

2018-2020年,龙芯中科销售的主要产品多基于MIPS指令系统,基于LoongArch新指令系统的龙芯3A5000于2020年底完成流片,2021年5月开始面对市场销售。信息化业务方面,3A5000系列处理器将全面替代以往各系列处理器,工控类业务方面,部分产品已经完成向LoongArch指令系统的切换,其他产品将在未来1-2年完成从MIPS指令系统向LoongArch指令系统的切换,根据公司的规划,2024年将实现新架构产品的全面切换完成,不再销售基于MIPS指令系统的商业产品。

值得一提的是,龙芯董事长胡伟武表示,“Linux的开放特性同时会引起应用的兼容性问题,而龙芯中科打造了一套兼容框架,通过打包格式兼容、API环境兼容、内核升级兼容等技术,实现跨Linux版本的应用兼容。此外,归根到底要形成自主的编程框架,才能解决应用与系统平台无休止的适配,目前公司正在形成自己的编程框架,预计在明后年推出。”而当前,主流国产操作系统麒麟和统信都支持龙芯架构,龙芯也是提供基础操作系统来给下游操作系统、整机和应用企业,通过提供核心模块降低产业链门槛实现规范硬件和应用兼容,助力生态迅速成长。

第三部分:龙芯中科财务状况

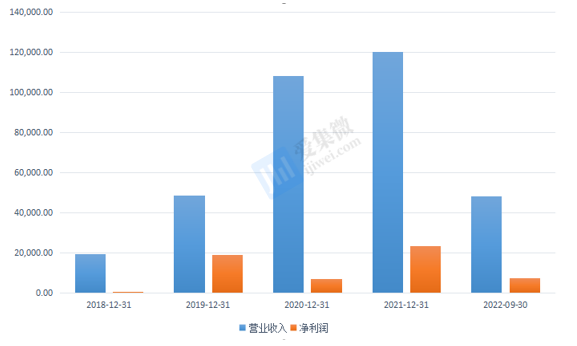

在财务方面,龙芯中科2018-2021年营收快速增长,复合增长率接近83.87%,在关键信息基础设施领域的市场份额处于领先行列,在2018-2021年分别实现营业收入1.93、4.86、10.82/12.01亿元,在保证工控领域业务发展稳定性与持续性的同时,实现信息化领域营业收入的高速增长。其中2019年、2020年公司营收实现翻倍主要是由于公司陆续推出3A3000系列、3A4000系列信息化芯片产品性能提升,对虚拟化、安全机制等方面的支持加强,复合下游关键信息基础设施领域的应用需求,信息化芯片销售营收从26%占比,一路提升到2021年的74%。在利润方面,2020年公司净利润出现了大幅下滑,主要是由于公司对当期股份支付费用较大导致。

图7:龙芯中科近几年的营收和利润情况表现(万)

2022年三季报报告期内,龙芯中科实现营业收入4.84亿元,同比下降37.55%;归母净利润7304.8万元,同比下降38.60%;实现扣非归母净利润1.22亿元,同比下降290.61%。2022Q3单季度,公司实现营业收入1.36亿元,同比下降35.73%;归母净利润-1571.52万元,同比下降154.55%;扣非归母净利润-0.96亿元,业绩略低于预期。

龙芯中科表示,公司营收、扣非归母净利润变动幅度较大,主要系:(1)公司信息化类芯片的最终用户在今年上半年处于项目验收阶段,采购需求较少(2)报告期内公司确认的其他收益金额1.70亿元,较上年同期增加1.43亿元,主要由于报告期内确认的研发项目补助较多(3)公司持续保持研发和市场投入,销售费用率和研发费用率大幅提升。

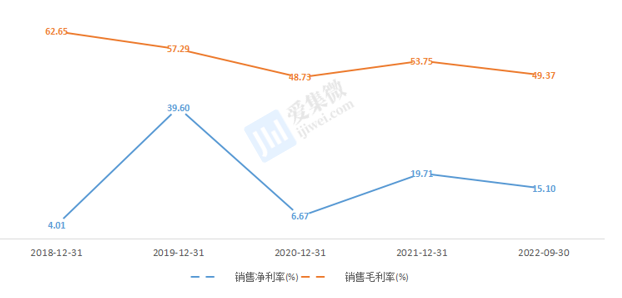

得益于龙芯自主创新的优势,公司主营业务毛利率总体保持较高水平。2020年销售毛利率相对较低(48.73%),主要原因为随着公司对信息化类市场的不断开拓,龙芯3号系列芯片销售占比大幅提高,该领域产品毛利率相对较低,导致当年整体毛利率下降所致。分项来看,工控类芯片毛利率最高,2021年为76.08%;信息化类芯片毛利率较低,为44.61%。

图8:龙芯中科近几年毛利率和净利率水平表现

龙芯中科费用支出方面,2021年公司销售费用率提升显著,主要原因是信息化类芯片向基于LoongArch的3A5000切换,需要拓展整机厂商和操作系统厂商,同时新架构芯片与下游客户、生态伙伴需要磨合,收入增速放缓,销售费用增速高于收入增速。随着下游客户拓展、适配、生态逐步成熟,预计销售费用增速将低于收入增速,销售费用率逐步下降;管理费用率方面2018-2021年公司人数提升显著,从2018年的319人,提升至2021年的822人,增加的大部分是市场和解决方案人员。2022-2024年随着下游客户拓展、适配、生态逐步成熟,预计公司人员投入将逐步放缓,管理费用增速将低于收入增速,管理费用率逐步下降;研发费用率显著提升。2020年公司期间费用较高,主要原因是公司股份支付费用中16632.05万元计入当期管理费用;剔除股份支付影响后,期间费用占营业收入比重下降,彰显出一定的规模效应。2021年研发费用率23.37%,较前期增长明显,主要用于投入3A5000系列芯片在桌面和服务器领域产品化验证和运用,同时加强研发基础软件和前瞻探索技术。

图9:龙芯中科近几年三费支出情况(万)

第四部分:总结

国产CPU企业目前主要有海光、兆芯、海思、飞腾、倚天、龙芯和申威等。按采用的指令系统类型可分为三类:龙芯和申威早期曾分别采用MIPS兼容的指令系统和类Alpha指令系统,现已分别采用自主研发的指令系统;飞腾、海思、倚天采用ARM指令系统;海光和兆芯采用x86指令系统。虽然部分企业的产品仍然基于海外知识产权的指令集,但是自研已成为国内CPU企业的大趋势。

龙芯系列芯片设计启动时间早,研发经验丰富,行业地位突出。由于龙芯系列CPU均为国产自研且采用自主指令系统LoongArch,无需缴纳大量专利费用及授权费用,相比基于国外研发指令集CPU成本更低,售价也更为亲民。同时随着国产化进程的推进,大规模加装自研芯片也会提高生产规模,进一步摊薄生产成本;销量越大,成本越低。有了更多的使用经验,也可以进一步促进技术创新,满足更多用户的需求,不断优化产品性能,降低系统成本。

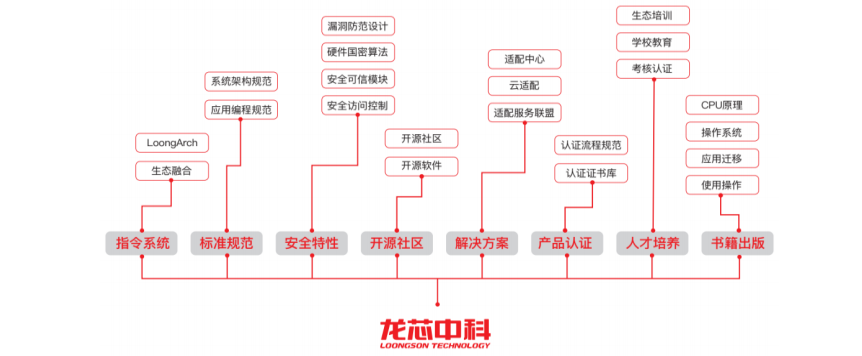

图10:龙芯中科生态体系

随着全球国际形势的变化,芯片产业国产化迫在眉睫。龙芯中科坚持走“市场带技术”道路,通过体制内市场引领带动技术进步,再用于体制外的客户拓展。龙芯通过建立自主指令集,联合国内厂商建立独立于Wintel体系和AA体系之外的生态,掌握产业话语权。未来公司将以龙芯Loongnix和LoongOS为基础,完善基础软硬件布局,在信息系统和工控系统两大领域推进产业链建设,构筑自身竞争优势。

更重要的是,近几年国家有关部门陆续出台了《国家网络安全法》《关键信息基础设施安全保护条例》,根据相关规定,要保证八大行业能源、交通、金融、电信、水利、电子政务、公共服务、国防科技的信息系统的安全,要做到本质安全,像CPU、操作系统需要自主可控,目前这个市场还是处于比较早期的阶段,还有很大空间。