集微网报道(文/张轶群、张浩)二级市场低迷不振,新股上市破发频现,疫情反复冲击所带来的影响正在一级市场迅速传导。

在“上市不赚钱”,“破发新常态”的预期之下,投资机构对于高估值项目的兴趣正在降低,投资策略更趋保守谨慎,近年来跟风涌入的投机性资本加速离场。

疫情和封闭所带来的供应链中断、管理运营上的挑战,消费需求的疲软,迫使企业对于估值不再坚持,资本化进程节奏被打乱,要么调整估值筹钱,要么勒紧“裤腰带”运转。

过去几年乐观情绪推动下堆积的估值泡沫正在被挤破,芯片行业的整体估值明显收缩,企业估值更加强调与盈利能力、经营前景等相匹配。

半导体投资赛道仍被看好,转变在于,企业更希望稳健发展而非估值快速蹿升透支成长空间,投资人也在逐渐远离赚快钱思维。

一级市场阶段性遇冷下,芯片投资正在回归其底层逻辑追求——价值。

景气下行破发频现 估值遭砍

今年起,美联储加息缩表,中概股风波、俄乌冲突等“黑天鹅”事件频现,叠加疫情、消费放缓等因素,二级市场受避险情绪影响持续低迷,A股自去年2月高点已连续下跌15个月。

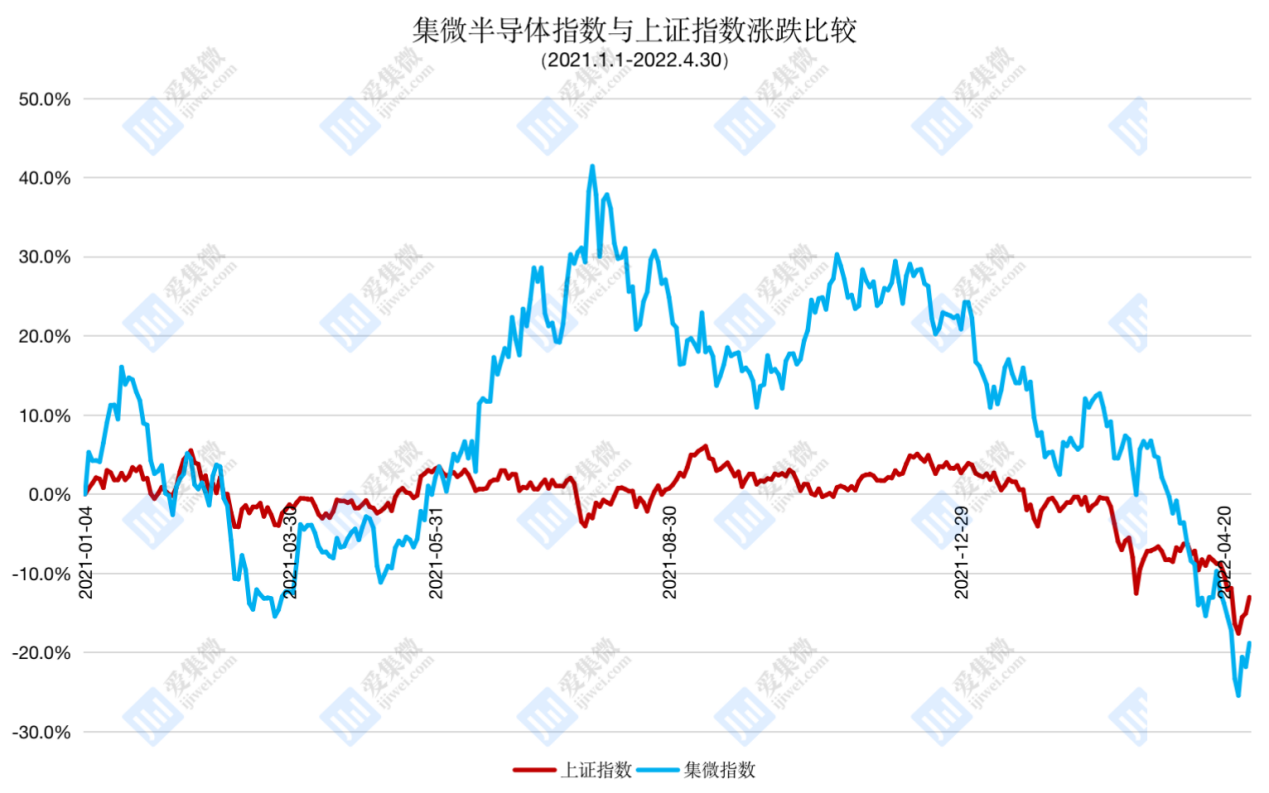

半导体板块也在去年Q3本轮周期景气度见顶后走低。截至今年4月30日,集微半导体指数相比去年最高点下跌42.6%。

绝大多数芯片公司的市值在此过程中大幅缩水,今年1-4月,爱集微跟踪的近140余支半导体板块核心股票市值只有5家上涨,平均跌幅达到35%,最大跌幅超过60%。

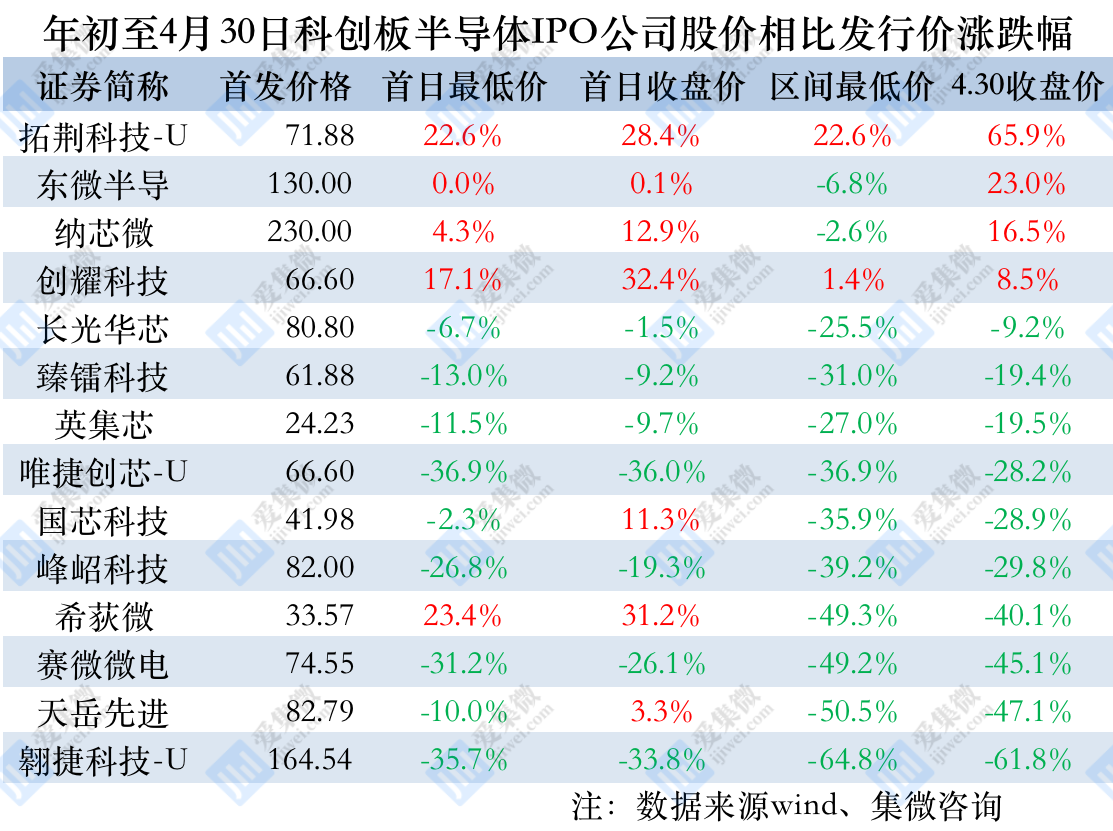

今年起新股破发逐渐增多,科创板和未盈利企业成为重灾区。1-4月,科创板上市的14支半导体新股中有12支一度跌破发行价,其中9支首日破发,破发比例达64%,未盈利企业100%破发。

行业看来,一方面,报价机构未能及时适应询价新规,上市企业及股东对新股估值预期过高,当前半导体Pre-IPO市场本就存在估值泡沫,层层传导进一步推高了IPO定价。

另一方面,上市公司的价值正在被二级市场重新认知,特别对于高估值企业而言,在盈利能力、成长性等方面都将遭遇更加挑剔的检视。

半导体行业上市和待上市的企业增多,同类型公司会被反复比较,一旦上市公司相对二级市场同行业可比估值存在较高溢价,业绩和增速不如预期,资金会马上离场,迅速拉低估值。

通过过去一年集微半导体指数与费城半导体公司平均市盈率(TTM)对比,可以看到国内半导体市场的高景气度以及在估值上的显著下降,从百倍PE目前回落到40-50倍PE区间,但仍高于国际平均水平。

一位证券行业分析人士告诉集微网,随着发审委审核制度的愈发严格,将对上市标的进行更加优质的筛选,尤其体现在科创属性、营收/净利润、稀缺性等方面。一些财务水平不高,净利润水平低甚至亏损的公司,将重新评估上市时间与计划。

“计划上市的公司,发行定价会更合理,估值要能够与未来企业经营前景、盈利能力等相匹配,避免上市破发,从而把市值成长空间留给未来业绩释放的时间窗口。而对于已上市的公司,因为市值大幅下跌,也会考虑融资对公司控制权带来影响,降低融资意愿或推迟项目的开展。”该人士表示。

募资变难投资放缓 珍惜子弹

作为重要的退出通道,破发以及二级市场持续不振所带来的负面影响在一级市场迅速传导,疫情的推波助澜,几乎影响到机构“募投管退”的所有环节。

因为上市不再是稳赚不赔的生意,高估值项目变得骨感起来,这其中既包括这两年的大热赛道,也包括一些中后期和Pre-IPO企业,机构正在远离或减少相应投资,尤其是短期内估值上涨过快的项目,

一些近年来跟风涌入半导体投资领域,通常只参与中后期融资的偏财务型投资机构逐渐出局。多数机构的投资重心正在前移,转而发掘和布局更早期有潜力的项目,同时“修炼内功”,加强行业研究,关注并购机会和增强投后服务。

头部产业投资机构高管江希告诉集微网,非专业机构并非使用自有资金投资,往往借助品牌拿到投资额度后去市场募资,挤占了专业机构的投资机会,这些资本的离场,使得在争抢项目时不再像以前那么内卷。很多早期项目的风险性较大,对于机构的专业性要求较高,需要更充分的时间去评估价值,这是自去年年底至今整体看来投资机构节奏放缓的原因,疫情带来的封锁也使得一些对于项目的调研无法有效推进。

在兼固资本执行董事程仁田看来,相对于投资端只是花钱变慢,当下投资机构的实际挑战是如何募资找钱。

“二级市场市值降低和流动性减少,弱化了投资机构对于退出和回报的预期,导致市场化的LP缺失,加之美元LP大撤退,很大程度上也影响到一级市场的募资。因为LP看到二级市场股票大跌,尤其高估值股价腰斩,甚至个人LP自己在股市亏钱后,会降低投资GP或一级市场项目的意愿。”程仁田说。

此外,现在市场上相当体量的LP主要来自于各地政府母基金或引导基金,一般出资比例20%~30%,而基金管理人要募集另外的70%~80%并非易事。

有投资人就表示,现在基金募资要“拼尽全力”,10亿元的额度要奔着50-60亿元的目标去争取才有安全感。而过去一两年资金和资源逐渐向头部机构聚合,资方更愿意把钱给到头部机构,而且是给资方赚到过钱的机构,头部基金不会面临融资难的问题,但中小投资机构存在压力。

在募资难,二级市场退出场景恶化的情况下,一级市场的股权投资正在变得谨慎甚至保守。比如提高筛选标的标准和门槛,更看重赛道空间、团队背景、过往成绩、研发实力等因素,估值必须和营收、产品状态相匹配。不再新增项目,更多转为对存量项目的考察,追投优质老项目,甚至会把已经投决过会的项目再拉出来淘汰一些。

硬科技投资仍受宠 看紧现金流

同互联网、新消费领域一二级市场正在经历的“急冻”相比,以半导体为代表的硬科技依然是投资的热土,半导体基金还在增加,投资依旧保持较高的活跃度。

根据清科研究中心统计,2022年Q1半导体及电子设备行业的投资,无论是项目数和投资金额,仍属于最热门的投资行业之一。

图源:清科研究中心《2022年第一季度中国股权投资市场研究报告》

专注于硬科技领域投资的中科创星在接受集微网采访时表示,整个投资大环境分化比较明显,消费类项目遇冷,硬科技投资是主流。从半导体项目来看,投资机构还在投资,相关项目也在不断地拿到融资。

“硬科技是长周期赛道,投资机会很多,但资金过分密集有时会把某些细分方向炒得过热。对于过热领域,要避免过多参与,转向去投资一些更前沿、更硬核的项目。这些项目虽然现在看上去冷,但确是价值洼地。”中科创星方面表示。

全德学资本合伙人陈平认为,半导体投资仍然属于增量市场,从新消费、互联网等领域转移出的大量资金也在进入,今年像半导体设备材料、高端芯片等领域依然有很多投资机会。

但投资机构的珍惜子弹和远离高估值项目,让今年一级市场的投资数量和规模下降成为普遍预期,而行业整体估值的下行也让多年习惯“舒适圈”的企业遭遇资本化过程中的挑战。

江希认为,有融资需求的,势必要降低估值,尽管企业一方可能并不情愿。而上轮估值较高、不是非融资不可的企业很可能会在今年被动选择观望,需要在现有资金的情况下,保证产品落地和收入增长。在今年消费类市场的需求疲软,疫情对于企业运营造成很大冲击的情况下,非常考验企业的现金流管理能力。

芯片企业往往要承担巨大的成本支出,稍有不慎资金链就有断裂风险,融不到资意味着研发投入不足,人才吸引力下降,最终导致竞争力的弱化。

射频芯片创企负责人吕波告诉集微网,今年开年,就陆续有机构股东建议要做好短期内收入减少、成本费用增加的准备和应对,多搞点钱准备过冬。

“如果公司的现金流不能支撑未来一年至一年半,一定要做好融资打算。现在投资机构策略偏保守,对手中项目非常谨慎,即便过了投决会都难言绝对安全,在最终钱到账之前,企业还是不能对融资掉以轻心。”吕波说。

陈平则建议,有融资需求的公司,尽量争取在今年完成新一轮融资。对于投资方要均衡考虑,在估值上要现实一些不要泡沫吹得太大和过度纠结,避免融资周期拉长、面临融资极度困难的情况。过高的估值无疑减弱了企业的抗风险能力,如果资本市场泡沫持续破灭,前面的过高估值将成为后续融资的障碍,给企业带来生存方面的风险。

高估值融资窗口关闭 价值回归

过去几年,一级市场的投资热潮,二级市场的造富神话,特别是去年半导体企业暴涨的业绩,助推了融资估值上巨大泡沫。

在一位行业分析人士看来,去年一级市场融资达到泡沫顶点。具体表现为,头一轮融资还未结束,下一轮的投资额度已基本确定;一轮融资结束后三个月内估值迅速翻3倍。

半导体企业的过高估值,一二级市场的倒挂,根本原因在于一级市场有巨大的套利机会。

“100倍PE甚至PS投的,到了二级市场还能再翻一倍,这些资本在退出时即使股价跌得再多,很多情况下也能赚个50%或者1倍。”该人士表示。

这种情况,在如今上市不赚钱、破发新常态下将变得不再有效,二级市场退出环境的恶化引发估值迅速收缩以及套利空间的缩窄。中信证券研究显示,当前半导体估值水平低于过去五年历史估值均值,接近2019年初的上一轮底部位置,

绝大多数受访人的观点认为,持续两年的高估值泡沫,将在今年下半年开始逐步破灭,Pre-IPO项目的高估值现象,随着二级市场的市值回归,也会逐步消散,企业估值将逐渐回归理性,回归价值。

据集微网了解,与二级市场的估值收缩同频震荡,一级市场半导体设备、EDA、IC设计等领域普遍估值下降30-40%,甚至已出现估值砍半的项目。据吕波透露,去年行业里一家公司按照10亿元估值融资,最终以失败告终,而另一家滤波器公司按3亿元左右估值则拿到了钱。

一位国内头部FA机构的负责人表示,现在企业的对于自己的估值不再像以往那么坚持。企业想稳健发展,不想估值快速蹿升,投资人也不想赚快钱,这种情况自去年底开始,今年形成普遍共识。

在执云投资总经理程金龙看来,所谓价值和估值的回归,一些项目绝对科技含量一般、底层创新乏力是主因。目前阶段国内半导体创业公司具有真正顶尖且原创技术的已经不多,不少公司做的确实是欧美替代产品,但靠得是成本、服务和国产替代,本身并不是新产品新技术,涉及前沿技术的更少。尤其是设计领域,项目虽多但多数并不值得高估值,普遍同质化,二级市场给IC设计公司的估值较之前几年已经降低50%甚至更多。

“现在国内半导体各个细分领域的优质企业很多都已经上市,剩下的优质企业也已经在提交材料阶段,行业的稀缺性被打破,同类型公司会被反复比较,对于未上市且营收前景增长不明朗,或者产品相对一般的企业,过高估值投资人不会接受。”程金龙说。

高估值融资的窗口关闭对产业而言确是利好,芯片从来就不是追求短平快的行业,投机性逻辑并不适用。

程仁田表示,初创企业在没有营收和产品进展的情况下,过高估值将严重透支企业的发展和未来,增加了后续融资的难度。估值回归,有助于投资机构和企业避免单纯追求短期业绩增长,转而更重视长期盈利能力和价值创造,对投资机构和企业都有益。

芯片投资阶段性遇冷 谨慎抄底

差不多每两年,“寒冬论”就会在一级市场进行一次蔓延。伴随着资本追逐下一个风口,从O2O、到智能硬件,再到大数据、AI、互联网金融,也体现出投资行业自身的周期性特征。

但在上述行业分析人士看来,今年一级市场的整体遇冷,叠加了众多因素:疫情反复冲击、俄乌战争局势、美股十年熊市终结……与往年相比,经济情况变得更加糟糕,加速了资本进入寒冬的节奏。

“以前的寒冬,主要是因为缺少资金,比如2018年推出资管新规之后募资变得困难,但实际上实体经济未受影响。但这次看到包括供应链中断、消费需求乏力等,给企业运营带来很大挑战,实体企业的信心、大众消费以及市场投资的意愿和信心都是不足的。”该人士表示。

在一级市场募资困难投资放缓,二级市场持续走低破发频现的状况下,这样的信心不足意味着投资寒冬更加雪上加霜。

那么,对于半导体一级市场而言,是否寒冬将至?

头部机构的资深产业投资人士陈义并不认可寒冬论,他甚至认为3-5年内都不会有寒冬,现在仍是过热。

“什么是寒冬?想想2008-2014年的半导体投资情况,那才是。”陈义说。

但程金龙并不这么看,他认为2008年-2014年属于“冰河世纪”,彼时投资反而最容易赚钱,大量极为优质的项目不被发现,估值极低。一级市场估值变化一般相比于二级市场会滞后一年甚至更长。现在的估值收缩,对应的是头部机构一两年前投的项目,所以感觉还在高位。

“一级市场投资依然还有套利机会,只要不是太过分,比如上市后对应今年40-50倍PE,或者某些优质的项目对应今年7-8倍PS,二级市场仍会给一些溢价,这些头部机构依然有可观的套利机会。但对于绝大多数中小机构就很艰难。寒冬是针对春夏而言,现在已经在了。”程金龙说。

吕波对此表示认同,在他看来,随着资本不再盲目投资,估值理性回归,不是赛道的头部企业(满足上市最低条件),其他初创企业短期三年内都无法上市,这意味着“勒紧裤腰带的日子来了”。

更多的观点认为,芯片投资正在遭遇阶段性遇冷。半导体的投资热度还在,业绩好、产品落地好的公司依然会吸引投资并获得溢价,所谓遭遇寒冬是指估值虚高的公司,而其他大部分的公司估值不再普涨。

作为周期性行业,在目前阶段性预冷,行业估值接近低点的情况下,半导体投资是否存在抄底和布局的机会?

有投资人表示,当前的一些高估值的项目主要是过去几年内由乐观情绪带来的泡沫,对于这类企业,要谨慎选择抄底时机。因为二级市场传导至一级市场有滞后性,一些公司的估值还没有完全回落,同时,对于初创企业而言,也需要一定时间适应融资环境的变化。

“但一些新近成长起来的初创企业尚未经历之前估值大幅上涨的周期,这时候能够突围出来一般都有‘杀手锏’,在当前环境下,估值合理的企业存在进入的机会。”该投资人强调。

(应采访对象要求,文中江希、吕波、陈义均为化名)