集微网消息 今年以来,在疫情、俄乌战争、通货膨胀等多种因素影响下,手机品牌厂商及其供应链都面临着重大的不确定性。

日前,调研机构Canalys发布的2022年第一季度的全球手机市场报告,由于不利的经济状况和季节性需求低迷,全球智能手机出货量同比下降11%。天风国际分析师郭明錤此前甚至还爆料称,中国主要安卓手机品牌今年已削减约1.7亿部订单,占原2022年出货计划的20%。

集微网在之前的报道中也曾提到过,今年以来,多家终端品牌为了控制成本降而低零部件产品规格,供应链为了争取订单,不止一家头部厂商参与到二线厂商的竞争当中。因为在下游市场需求大幅缩减的情况下,供应链产能越多、规模越大的企业所承受的冲击就更强烈。

上述情形其实在许多企业近期披露的财报中就可以体现,即便是长期制霸指纹识别芯片领域的汇顶科技未能幸免。4月26日晚,汇顶科技接连披露了2021年度业绩报告、2022年第一季度业绩报告。不仅2021年营收及净利润双双下滑,2022年第一季度,公司业绩甚至出现了亏损。

成也萧何 败也萧何

“其实看到财报觉得非常诧异,曾经赚得盆满钵满的公司居然也陷入了亏损。”该公司下游客户对笔者感慨到。

之所以让客户都感到不解,并不是没有原因。

自中美贸易冲突发生以来,半导体产业经历了十分少见的供需失衡问题,手机品牌为了扩大市场份额,纷纷亲自下场锁产能,导致很大一部分供应链厂商的订单都已经顺延至2022年,汇顶科技自然也不例外。

然而好景不长,疫情反复、国际经济形势变化等因素在不断“捶打”着智能手机市场。

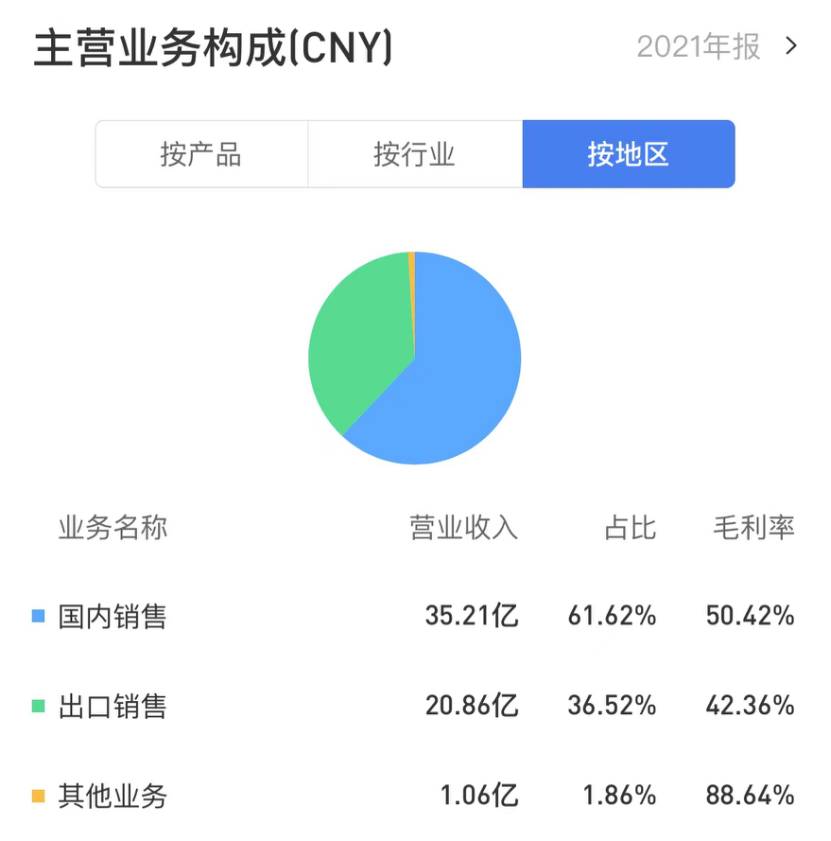

2021年,用户购买力下滑、产品缺乏创新等原因导致国内几家手机品牌在高端市场“补位”失败,产品销量不及预期使得需求骤减,连锁反应也随即便体现在这部分机型的供应链厂商收入上。汇顶科技作为安卓系品牌最主要的高端指纹识别芯片供应商,截至2021年,国内市场仍是其最大的产品销量来源,报告期内业绩下滑可以说在所难免。

(图片及数据统计:雪球网)

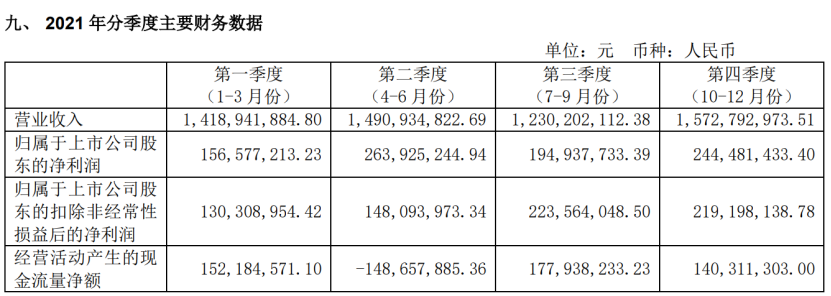

从汇顶科技的财报中也可以发现,第三季度作为手机行业的传统旺季,通常是终端需求最为强劲的时候。但是从汇顶科技2021年的季度营收起伏来看,该季度的收入甚至不及前两季。

汇顶科技在对于2021年业绩下滑的解释中也提到,因受疫情和国际形势影响导致智能终端市场格局的变化和市场竞争加剧等因素的影响,全年营业收入同比下降。

不过要指出的是,上述几个大环境因素带来的影响具备突发性和普遍性,长期持续发生的可能性极小,因此也不会单一冲击到某一家企业,所以企业本身如果抗风险能力较强,并不算是太大的问题。

但对于汇顶科技而言,最大问题在于其主营业务收入“过度依赖”智能手机市场;导致汇顶科技业绩的变化,也几乎与智能手机市场需求的波动保持同一个频率。

(图片及数据统计:雪球网)

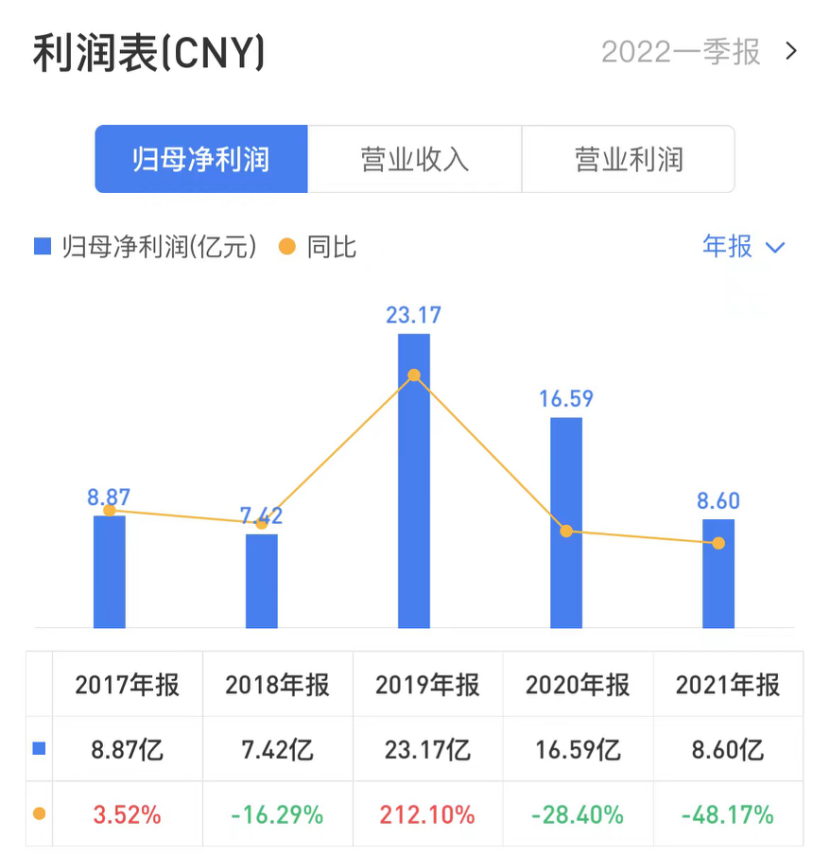

从汇顶科技近5年来的净利润变化曲线来看,可以明显看到的是,该公司净利润在2017年、2019年两个时期的表现最为理想;而这两个年份,分别接近于安卓品牌普及指纹识别功能和更高阶的屏下指纹识别功能这两个阶段。

作为全球出货规模最大的指纹识别芯片厂商,汇顶科技毫无疑问成为当时最大受益者之一,然而手机上的指纹识别模块可升级空间,并不比屏幕、摄像头等大件,因此随着市场增长放缓、竞品数量增加等情况出现,汇顶科技的净利润也陡然下滑。

业绩拐点何时出现?

在时间来到2022年之际,手机市场需求疲软仍在加剧。

汇顶科技公告披露,公司2022年第一季度实现营业收入8.74亿元,同比下降38.39%;归属于上市公司股东的净利润为-5051.19万元。这也是汇顶科技近五年来,第一季度业绩首次出现亏损。

值得关注的是,业界对已开始的第二季度行情似乎还是较为悲观。

上述提到的下游客户厂商告诉笔者:“虽然一季度已经有许多手机产业链的大厂业绩都不理想,但对于他们来说,黎明前的黑暗还没有到来,今年安卓品牌不止一次下修了全年的订单量,可以看到的是4、5、6三个月都非常差。”

显然,来自外界的反作用力在2022年也没有停止对手机产业链的冲击。国内疫情反复、供应链断链、俄乌冲突等等一系列事件,导致消费电子用户需求量和购买力都进一步下滑。没有需求加之上游成本持续增长,给上下游厂商带来更大的业绩压力。

某指纹识别芯片厂商向笔者表示:“现在大家压力都很大,终端也一样,高通、MTK套片价格持续上涨,签了供货保障协议,终端厂商不得不继续拉货。为了缓解成本压力,不得不缩减其他零部件上的预算。例如:高阶屏下指纹方案;今年采用这类高成本零部件的项目减少很多,导致包括汇顶在内的多家厂商订单量大幅缩减。”

“现在供应链已经很难保证产品利润了,都以出货为目标,谁清库存的动作够快,谁就能及时止损。一些反应速度较快的企业,今年初就看到了这种情况,立即决定主动降价出货,将货塞到下游渠道或者终端,尽可能降低库存风险;而反应较慢的企业到了一季度才降价,产品单价几乎是对半砍。”该厂商进一步补充到。

汇顶科技本身在财报中也提到,公司2021年实现综合毛利率48.19%,同比减少4.08个百分点,因受供应链成本上涨,市场竞争加剧等因素,影响综合毛利率同比下降。截至2022年第一季度,该公司产品综合毛利率为44.52%。

为了摆脱业绩下滑的“阴影”,汇顶科技也逐渐开始向PC、可穿戴、IoT、汽车等新市场领域拓展业务。

具体来看汇顶科技2021年业绩报告期内的产品收入占比,按产品分类,指纹识别芯片、触控芯片、其他芯片和其他业务所占比重分别为:62.35%、19.86%、15.94%、1.85%;四类产品的期内毛利率分别为:45.06%、55.00%、47.24%和88.64%。

不可否认,新产品的收入持续增长且保持着较为可观的毛利率,长此以往确实能够为汇顶科技带来新业绩增长动能,但上述提到的PC市场需求已经回归平稳,再难有像由“宅经济”带动的这一波猛涨,加之国内疫情前期的封控,导致汽车产业链供给不足,多家终端车企宣布减产,该市场的需求也遭到延缓。综上来看,今年非手机业务对其产品的需求量能否填补手机市场形成的巨大缺口还有待观察。(校对/Lee)