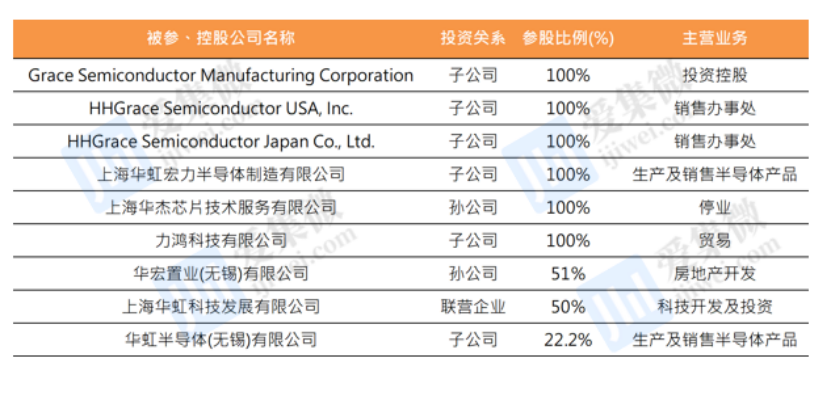

集微网报道,华虹半导体(1347.HK) 于2005年在香港注册成立,为华虹宏力(华虹NEC及上海宏力半导体合并)控股公司,是上海国资委旗下的成员公司,国家大基金扶持企业发展。截止到2021Q1,公司最大股东华虹集团通过子公司上海华虹国际有限公司间接持股27%,国家集成电路产业投资基金持股16.92%,上海联合投资有限公司持股14.53%。华虹集团背靠上海联合投资集团、中国电子信息产业集团、上海金桥集团等,均为上海国资委管理的国有企业,公司在上海半导体产业链条极具战略部署意义。

图2 华虹半导体股权结构和参控股公司状况

资料来源:公司年报、爱集微

一.全球领先晶圆代工企业,特色工艺赋能企业持续发展

华虹半导体是全球领先的特色工艺纯晶圆代工企业,专注于嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等“8英寸+12英寸”特色工艺技术的持续创新,先进“特色IC+Power Discrete”强大的工艺技术平台有力支持物联网等新兴领域应用,亦满足汽车电子芯片生产的严苛要求。量产工艺覆盖1微米到28纳米各主要技术节点,其中嵌入式非易失性存储器方面,公司工艺技术能力和规模在全球范围内保持领先,IC卡芯片晶圆制造规模全球最大,功率半导体方面公司拥有世界一流的深沟槽超级结工艺技术以及车规级的IGBT生产技术。

图1 华虹半导体工艺制程

资料来源:公司官网、公司年报

“8+12”特色工艺双轮驱动,产能有序扩张。截至到2021Q4公司芯片制造核心业务分布在浦东金桥、张江、康桥和江苏无锡四个基地,目前运营3条8英寸生产线、3条12英寸生产线,量产工艺制程覆盖1微米至28纳米各节点。在上海金桥和张江建有三座8英寸晶圆厂(华虹一厂、二厂及三厂),月产能约18万片,涵盖1µm至90nm各节点工艺;在无锡高新技术产业开发区内有一座月产能6万片的12英寸晶圆厂(华虹七厂),覆盖 90nm-65/55nm 特色工艺节点,不仅是中国大陆领先的12英寸特色工艺生产线,亦为全球第一条12英寸功率器件代工生产线。公司的三座8英寸晶圆厂产能保持在相对稳定的生产情况,2018-2021年间,8英寸产能仅提升10K/月,而华虹七厂自2019年9月投产以来,产能迅速释放,其等效8英寸晶圆产能从23K/月快速提升到135K/月(12英寸60K/月),公司管理层表示2022年12英寸产能(等效8英寸)有望达到213K/月。

图3 华虹半导体产能情况

资料来源:公司年报、爱集微

下游客户阵容豪华,合作稳定黏性很强。华虹半导体客户主要为国内设计厂商为主,在主要产品功率半导体及MCU产品方面,主要客户包括新洁能(IGBT及超级结)、斯达半导(IGBT)、艾为电子(MCU);射频器件主要客户为国内龙头设计商卓胜微;CIS主要客户涵盖格科微及豪威科技(韦尔股份)。

图4 华虹半导体主要下游客户

资料来源:公司年报、爱集微

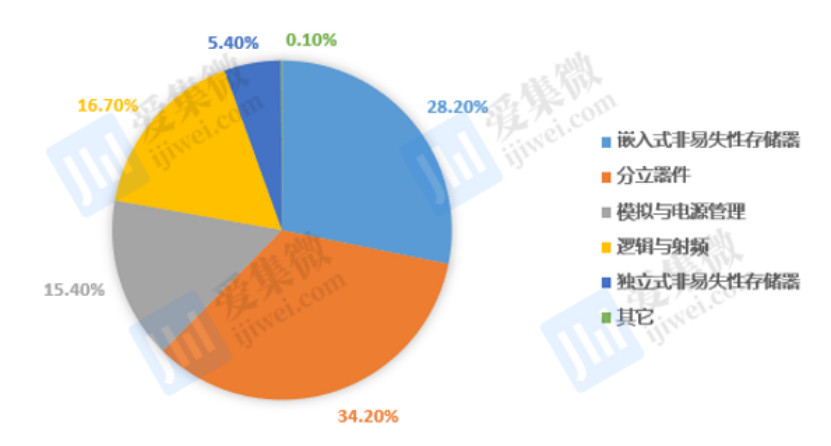

产品结构持续优化,新业务出货顺利。截止到2021Q4公司的主营业务销售额情况占比如下:嵌入式非嵌入式非易失性存储器及分立器件为公司贡献主要营收,2021年两大业务板块营收占比合计达到62.4%,仍为公司的主要营收来源。模拟及电源管理为15.4%,逻辑及射频为16.7%。独立式非易失性存储器占比5.4%,该项业务由于旗下NOR Flash产品需求攀升,营收占比从年初的1%大幅提升至2021Q4的7.4%。

图5 华虹半导体各项业务的营收占比

资料来源:公司年报、爱集微

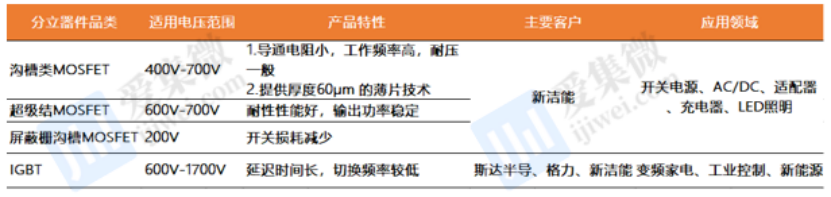

1.功率器件业务捆绑国内优质头部企业,持续赋能并放量出货:公司目前功率器件平台主要包含四大工艺,沟槽类MOSFET(400V-700V)具有导通电阻小,工作频率高,但耐压性一般的特性,超级结MOSFET(600V-700V)较沟槽类提升了耐压性及输出功率,两者均适用于市电范围开关电源、AC/DC、适配器/充电器及LED照明;屏蔽栅沟槽类MOSFET较普通沟槽类开关损 耗小且沟槽挖掘深度增加3-5倍,主要适用于中低压领域;IGBT平台主要为截止型600V~1200V(变频家电应用),高压截止型产品(1700V-6500V)仍处于开发阶段,有望广泛用于新能源汽车、白色家电、风电和太阳能等高端工业级能源市场。从客户来看,主要客户包括新洁能(IGBT及超级结MOSFET)、斯达半导、东微半导体等国内优质客户,其中公司与斯达半导体携手打造的车规级IGBT已通过终端车企产品验证及实现量产。同时,随着华虹无锡12英寸厂投入使用,功率器件逐步向12英寸转移有望持续满足强劲需求。

图6 华虹半导体分立器件基本情况

资料来源:公司年报、爱集微

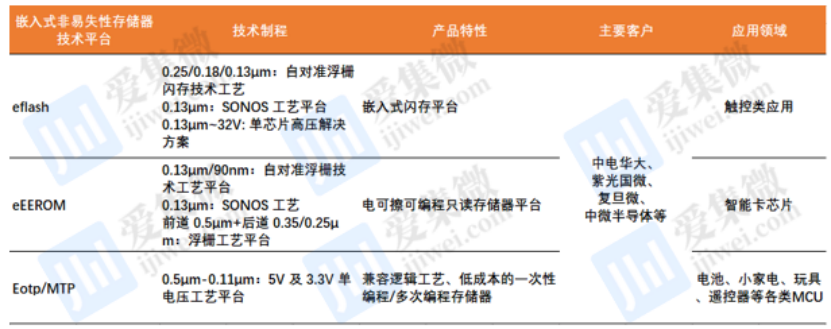

2.存储器长期供货国内主要厂商,新工艺平台实现量产。嵌入式非易失性存储器主要包含三大技术平台,其中eFlash嵌入式闪存平台涵盖0.25µm/0.18µm/0.13µm自对准浮栅闪存技术工艺、0.13µm SONOS工艺平台以及0.13µm 32V单芯片高压解决方案,主要应用于触控类产品;eEEPROM电可擦可编程只读存储平台涵盖0.13µm/90nm自对准浮栅技术工艺、0.13µm SONOS工艺以及前道0.5µm+后道0.35/0.25µm浮栅工艺平台,主要应用于智能卡芯片等;eOTP/MTP兼容逻辑工艺、低成本一次性编程/多次编程存储器涵盖0.5µm~0.11µm 5V 及3.3V单电压工艺平台,广泛应用于电池、小家电、玩具、遥控器等各类MCU。根据公司公告,华虹七厂已实现12英寸55nm以及90nm eFlash新工艺平台量产,有助于优化产品性价比,提升产品市场竞争力。

图7华虹半导体嵌入式非易失性存储器基本情况

资料来源:公司年报、爱集微

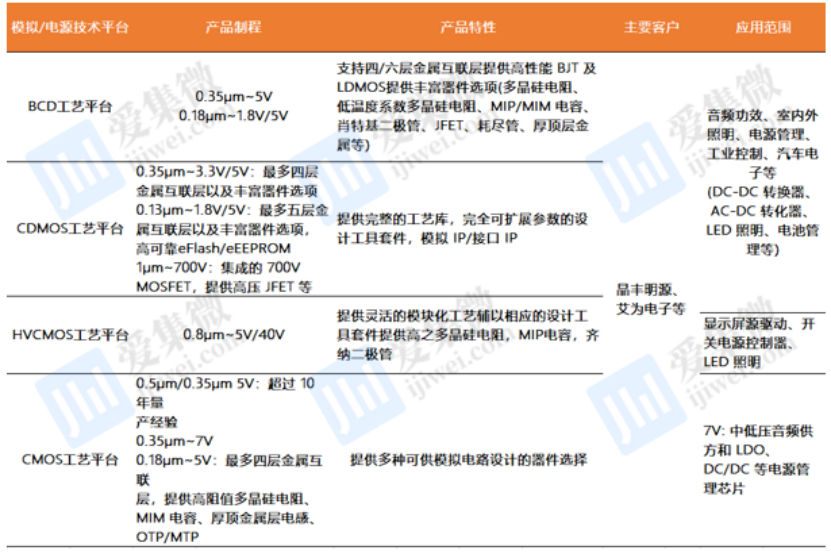

3.模拟和电源管理切入车规级应用,为客户提供高性价比方案。公司模拟及电源管理主要包括BCD、CDMOS、HVCMOS及CMOS工艺平台,制程涵盖1µm-90nm,广泛应用于音频功效、室内外照明、电源管理、工业控制及汽车电子终端下的DC/DC转换器、AC-DC转化器等。2021年6月高性能90nm平台于华虹无锡12英寸产线实现量产投片,LDMOS涵盖5V至24V电压段;为了满足高级程度发展趋势,此工艺平台亦提供1.5V CMOS选项,搭配更高的逻辑门密度,有效缩减芯片面积,为客户提供性价比更优的代工方案。同时,8英寸产线持续研发创新,目前车规级0.18µm BCD技术中的LDMOS最高电压已由40V扩展至100V,集成嵌入式闪存模块的0.11µm BCD工艺平台亦达到车规级应用要求,有望持续推动公司电源管理IC产品于汽车电子领域的市场份额。

图8 华虹半导体模拟/电源工艺基本情况

资料来源:公司年报、爱集微

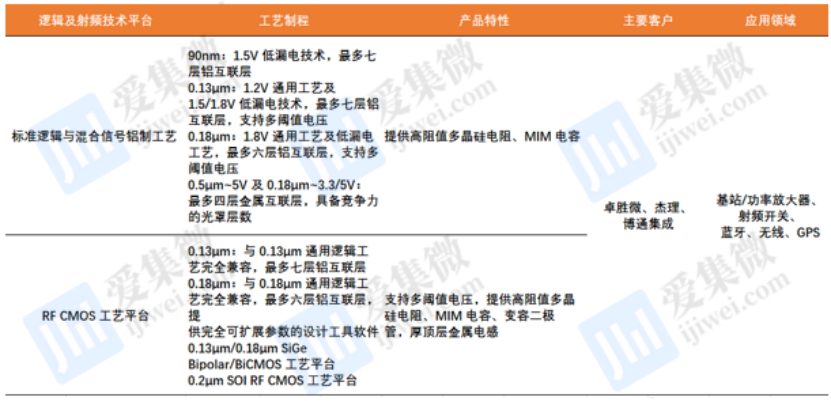

4.逻辑及射频工艺成熟,RF CMOS平台工艺升级。公司目前逻辑及射频技术平台主要包括标准逻辑与混合信号铝制工艺以及RF CMOS工艺平台;其中标准逻辑与混合信号铝制工艺涵盖0.5µm(5V)、0.18µm(1.8V/3.3V/5V)、0.13µm(1.2V/1.5V/1.8V)及90nm(1.5V)制程工艺,且提供高阻值多晶硅电阻及MIM电容,并提供微缩版工艺制程;RF CMOS工艺平台涵盖0.2µm SOI RF COMS、0.13μm/0.18μm SiGe Bipolar/BiCMOS工艺平台以及0.13/0.18µm硅衬底全系列工艺解决方案,均支持多阈值电压,提供高阻值多晶硅电阻、MIM电容、变容二极管以及厚顶层金属电感。产品广泛应用于无线通信及有线光通信中的基站/功率放大器、射频开关、蓝牙等。

图9 华虹半导体逻辑及射频平台基本情况

资料来源:公司年报、爱集微

5.独立存储器业务协同客户快速提升份额。公司独立式非易失性存储器主要为NOR Flash产品,使用90-65/55nm制程,主要应用于TWS耳机、功能手机、电视、机顶盒等小容量存储;随着国内客户兆易创新市场份额快速提升,公司有望持续受益。CIS产品主要采用90nm制程,此前公司主要发展前照式CIS,涵盖2MP/5MP/8MP/16MP产品,2020年推出背照式CIS产品,逐步打开中高端手机摄像头模组及监控模组市场。

图10 华虹半导体独立式非易失性存储器和CMOS工艺基本情况

资料来源:公司年报、爱集微

二.产能/ASP双重提升,带动公司净利润/年化ROE历史新高

2021年华虹半导体实现总收入107.84亿元,同比增长69.6%;净利润利润为13.52亿元,同比增长104%。这主要归结于以下几个原因:

1.产能的增加。随着华虹七厂12英寸产线产能的逐步释放,8英寸和12英寸产线收入分别实现了28.1%和650.9%的同比增长,营收占比为70.5%、29.5%,而12英寸的产能有望持续受益于公司8英寸产线的转移,从而产能稳步提升。在业绩电话会上,华虹管理层表示,由于设备交付和安装进度较慢,扩张的30kwpm产能将延至22Q4实现。由于全球范围内IDM和代工厂在成熟晶圆厂的产能激增,其他代工厂最近的季度业绩中看到了类似的资本支出计划延迟的情况。预期2022年,公司12寸线月产能计划将扩充至94.5K片,较2021Q4增加34.5K片,同比+57.50%。

2.ASP的提升。下游终端需求持续扩张,产品结构也在不断的调整,行业8英寸产能供不应求,公司8英寸晶圆ASP同比提升12.5%至3250元,12英寸产能也持续满负荷的运转,等效8英寸的晶圆ASP同比增长11.7%。

3.在8英寸和12英寸晶圆厂满产的情况下,华虹仍给出了2022Q1收入环比增长6%的指引,高于其全球同业,如联电增速(2.0-4.0%)。

图11 华虹半导体营收和净利润表现情况(单位:万元)

资料来源:公司年报、爱集微

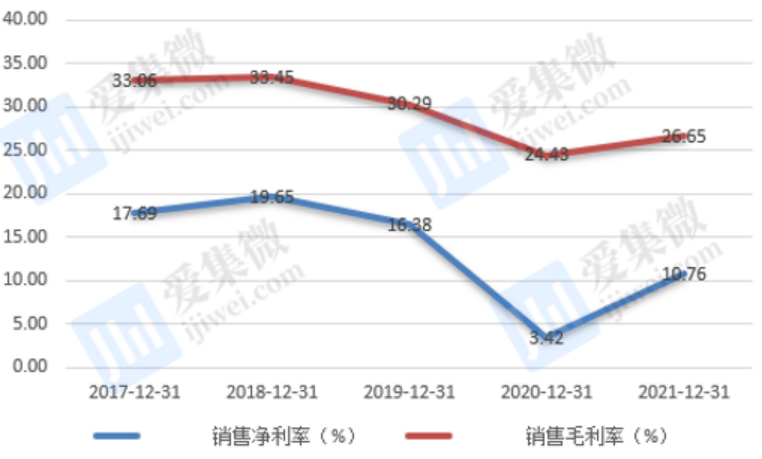

华虹半导体新产线的产出投放和产品结构的调整推动净利率和毛利率的提升。2020年公司受到新冠疫情的影响,产品结构低边际利润占比较高、12英寸产线折旧的增加等因素的影响,公司毛利率下滑5.86%至24.43%。而在2021年,产品线结构的调整、产能的释放和终端的强劲需求,公司毛利率达到了26.65%,受益于中国半导体设计产业持续向高附加值的模拟IC、高功率分立器件等转型,公司的毛利率有望进一步提升。

图12 华虹半导体毛利润和净利润表现情况

资料来源:公司年报、爱集微

华虹半导体资产负债率于2016-2020年均处于行业较低水平,2020年下半年增加约8.9亿美元银行贷款,2021年资产负债率上升至41.4%。相比台湾地区主要晶圆代工厂台积电及联华电子2018年至2020年以银行贷款的融资方式,国内制造厂商受益于国内政策支持,除银行贷款及发行公司债等债权融资方式外,少数股东增资为主要融资方式;公司分别于2018年及2019年获得国家集成电路产业投资基金及无锡市政府下属的无锡锡虹联芯5.22亿美元及3.17亿美元增资,主要用于华虹无锡厂建设。

图13 华虹半导体资产负债率(%)

资料来源:公司年报、爱集微

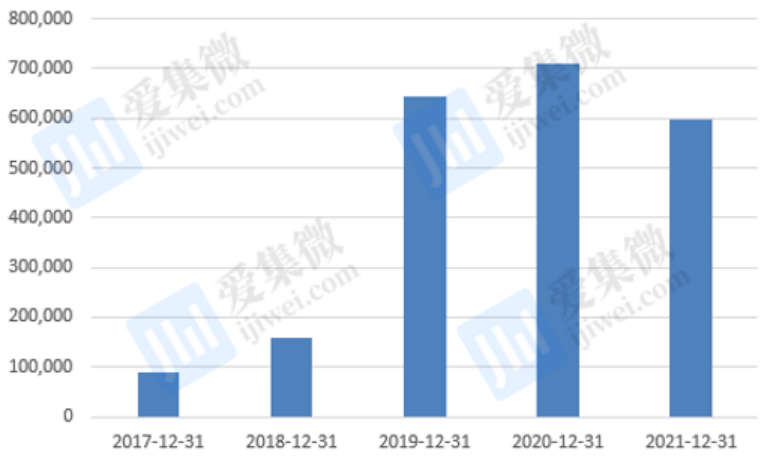

华虹半导体预计2022年底12英寸产能将逐步由2021年底的65K/月爬坡至94.5K/月,2023年后有望达到100K/月。随着12英寸产线建设及扩产力度提升,资本开支逐步由2016年的1.73亿美元大幅提升至2021年的9.39亿美元,公司表示,2022年用于12英寸产能扩张(65K-95K/月)的资本开支预计约为12亿美元。

图14 华虹半导体资本开支情况(万元)

资料来源:公司年报、爱集微

三.话语权增强,用确定性的产能去面临不确定性的缺芯环境

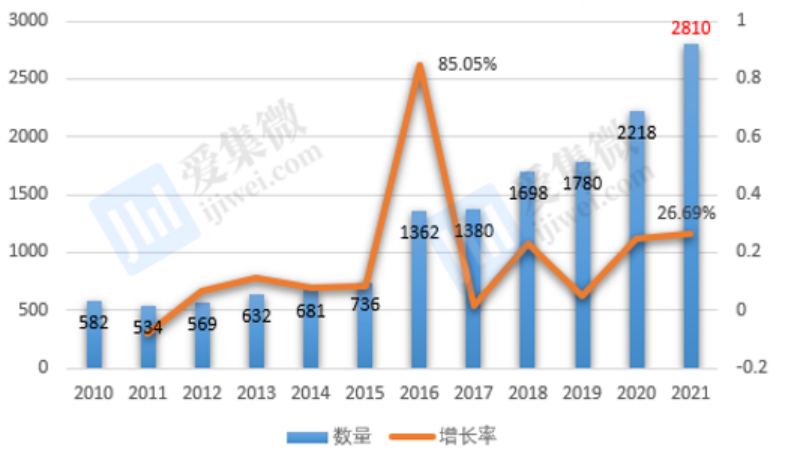

半导体设计行业持续扩张,城市选择从聚焦到离散。过去两年,在疫情导致的全球供应链紊乱和中美贸易摩擦加剧的双重挤压之下,国内半导体产业的竞争格局发生了剧变。与国际巨头产业链不断整合、汇聚的方式相比,我国的半导体行业聚集度不断的发散,初创公司呈现了爆发式的增长。从2010年到2020年,设计公司数量从582家增加到2218家,数量增长近4倍,到2021年,设计公司数目官方统计已达2810家,数量增长了26.7%,除了北京、上海、深圳等传统设计企业的聚集地之外,无锡、杭州、南京、成都、苏州、武汉、合肥等城市的半导体设计企业也都超过100家。

图15 2010-2021年芯片设计企业的数量

资料来源:ICCAD、爱集微

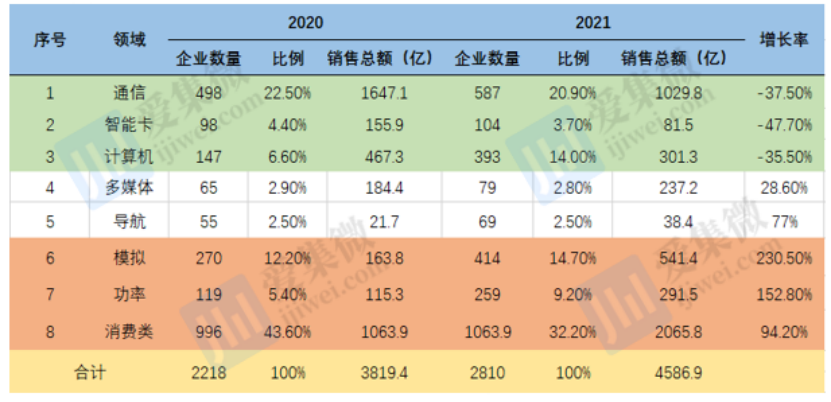

产业结构持续转型,细分领域表现不一。细分到国内产品领域的分布情况来看,通信、智能卡和计算机(含人工智能)三大类产品的销售额出现了较大幅度的衰退,这主要是因为后疫情时代,居家办公对计算机等移动设备的需求已在2020年充分释放,美国对国内头部通讯厂商的制裁也一定程度限制相关产业链的发展。而多媒体、导航、模拟IC、功率和消费电子等领域的业绩却在持续扩张,模拟电路的销售增长了230.5%,达到了541.4亿元;功率IC增长了152.8%,达到了291.5亿元,消费类芯片增长了94.2%,达到了2065.8亿元。这主要是几个方面的原因:1.5G催生的万物互联时代对设备信号的发射和接受提出了新的需求,人工智能算法的成熟也对设备和芯片提出了升级需求。2.汽车产业结构的大升级,新能源车的放量对半导体行业带来了新的机遇。MOSFET需求在持续扩大,纯电动系统将从400V提升到800V;第三代半导体收益于高功率,高电流的的输送环境;人机交互下对车载显示驱动的需求;智能座舱对功率芯片的需求;智能驾驶对数字芯片和模拟芯片的需求。据行业内部人士分享,新能源车平均每辆车消耗一片8英寸的硅片,而其中分立器件、IGBT占了0.4片,DMOS占了0.1片,IC(MCU、电源管理)占了0.5片。3.全球范围内提出的“碳达峰、碳中和”指标,对能源结构加速转型提出要求,功率半导体将持续向中、高端领域链条延伸。

图16 2020-2021年半导体各领域的销售额

资料来源:ICCAD、爱集微

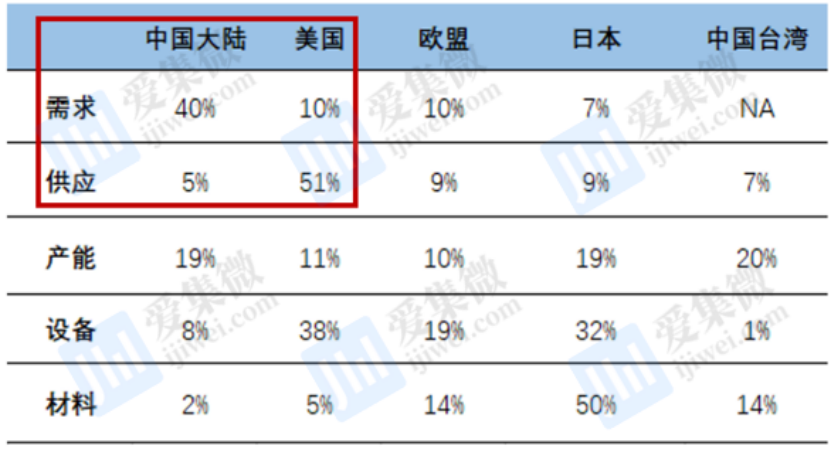

国内供需结构仍然不平衡,晶圆代工厂商话语强加大。在国内半导体设计产业快速发展的基础之上,全球半导体需求与供应有着严重的失衡现象,国内在半导体的供应(5%)和需求上(40%)和美国有着严重的倒挂现象,在产业分工细分的今天,产能危机会倒逼国内的Fabless企业去建厂,从而进化到IDM的模式,而在海外越来越多的IDM公司逐渐过渡到Fab-lite。过去的时代,有比较多的企业单一产品为战略主导,IDM更合适生产规格化的产品,但是近些年5G时代的到来,AIoT大力发展,碎片化的应用百花齐放,整个市场呈现利基现象。而产品型号广、可随时根据市场调整的Fab模式就更合适线下的产业结构。而Foundry厂商也可以根据下游客户的需求及时的调整的产线的供应,对于Fabless和Foundry可实现双赢的局面。

图17 国际半导体产业供需结构

资料来源:ICCAD、爱集微

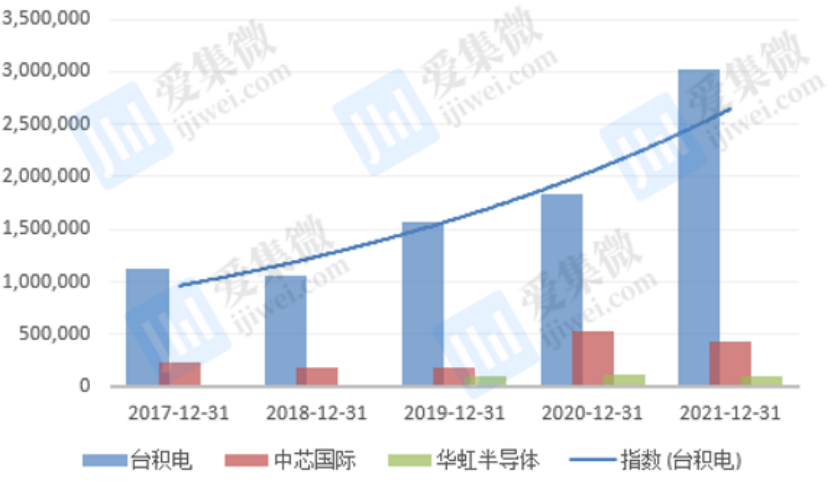

芯片涨价的主旋律几乎贯穿了2021年整年,而事实上,这些芯片公司的涨价主是基于原材料价格的传导或炒作,而真正可持续受益的是手握晶圆产能得晶圆代工厂。在过去很长一段时间,芯片设计企业得经营思路是“以量换价”,一方面与公司上游客户用较大基数的采购量去进行价格谈判,另一方面则采取阶梯报价策略。但是在产能紧缺的大背景下,这种经营思路可能已经不可行,晶圆代工厂得话语权已经被放大。现在芯片设计类公司如果要加大对晶圆公司得采购量,不仅不能换取降价,还要加价竞标产能。目前在制程上,28nm是关键得技术节点,以此为界将工艺大致区分为先进制程和成熟制程。全球生产28nm以下先进制程得纯晶圆代工厂以台积电为主、IDM模式以三星和英特尔为主,生产28nm以上成熟制程得厂商则主要包括联华电子、中芯国际和华虹半导体等纯代工企业。从资本支出情况来看,工艺布局广、注重研发先进制程得台积电资本开支始终保持在高位,2020年达186.2亿美元,2021年上调资本性开支至300亿美金。而专攻成熟制程得华虹半导体资本开支2020年为10.9亿美元,2021Q3华虹资本开支为2.5亿美元,其中2.2亿美元用于华虹无锡12英寸65/55nm制程得扩充,根据公司业绩会得信息披露,公司于2021年对12英寸产线得总投入约9.4亿美元。先进工艺资本开支高,专攻成熟制程为企业提高盈利能力的最佳选择。

图18 台积电、中芯国际和华虹半导体近几年的资本性支出情况

资料来源:ICCAD、爱集微

产能供应趋紧,主要晶圆代工厂出现涨价潮。龙头代工厂商台积电凭借技术及规模优势,晶圆ASP均远超同业。受益于下游产品需求强劲提升,2021年台积电等效8英寸晶圆数量同比提升14.4%至3,190万片;其他厂商付运晶圆数目均有较大涨幅,华虹半导体、中芯国际、世界先进及联华电子2021年等效8英寸晶圆出货量同比增速分别达到51.9%、17.9%、14.6%及 8.2%,国内龙头厂商表现强劲。由于强劲需求导致代工产能出现供不应求现象,主要厂商自2020年第四季度开始出现涨价潮。台积电于2021年3月提升12英寸晶圆报价25%,同时8月计划于2022年第一季度分别将最先进制程芯片以及成熟制程芯片价格调升10%及20%;联华电子于2020年下半年已开始对追加投片涨价10%,并于2021年多次调涨12英寸晶圆报价;国内厂商中芯国际于2021年已涨价约15%-20%,华虹半导体于2020年第四季度已调升8英寸晶圆价格约10%。随着晶圆产能趋紧情况尚未缓解,2022年第一季度主要晶圆代工厂预计均涨价约10%-20%,其中成熟制程涨价幅度更为明显。根据Counterpoint预测,2020-2022年10nm以下先进制程晶圆价格上涨预计较为温和,涨价幅度为5%左右;成熟制程如22/28nm、40/45nm、55/65nm以及90nm涨价幅度预计分别达到18%、30%、33%以及38%。

综上可以看出,在供需格局不平衡,产业结构不断调整的当下,半导体设计行业聚焦在功率和模拟IC领域的企业将持续获得较好的表现,通讯行业更可能会持续受到中美贸易摩擦问题的影响。而晶圆代工行业由于产能和先进制程开发受限,短期内产能满载情况不会发生改变,行业整体呈现强者恒强的状态。展望2022年,VR/AR设备的开发、新能源汽车的换代和能源结构转型将持续在模拟和功率IC领域提出更高更新的要求,华虹半导体等相关企业也会持续受益于此次的产业转型。(校对/Arden)