集微网消息 9月9日,江苏卓胜微电子股份有限公司(证券简称:卓胜微,证券代码:300782)召开2021年第三次临时股东大会,就《关于制定<股东大会网络投票实施细则>的议案》、《关于制定<累积投票制度实施细则>的议案》、《关于2020年度向特定对象发行募投项目进展情况的议案》进行了审议和投票,爱集微作为其机构股东参与了此次股东大会。与会过程中,卓胜微董事长许志翰与爱集微在内的多位股东就募投项目进展情况等进行了对话。

从合作共建到自建,IDM开启

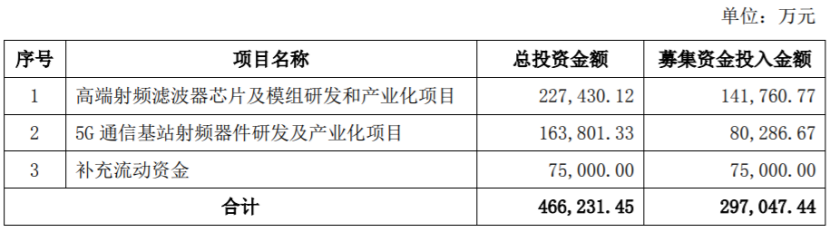

据卓胜微在8月24日所披露的信息,2020年度向特定对象发行股票募集资金到位,总额为3,005,537,172.40元,扣除发行费用后的募集资金净额将投资于高端射频滤波器芯片及模组研发和产业化项目、5G通信基站射频器件研发及产业化项目以及补充流动资金。

对于以上募投项目,本次股东大会审议通过了由原计划与晶圆代工厂合作建立生产专线优化调整为在卓胜微自有厂房自建产线的方式。

由合作共建调整为自建,许志翰解释了其中的原因,包括:卓胜微产品使用的是特殊工艺,和标准的Foundry通常采用的工艺不太一致,如果与代工厂合作生产,在工艺研发期间会存在知识产权的归属问题;公司早期已对相关的关键设备进行采购,本建设方案的优化调整不会延误设备进场;自建产线可以有效提高募投项目的推进实施;公司具备一定的工艺技术累积、工艺技术人员、生产制造人员等。

在射频前端领域,IDM模式仍为行业主流。全球前五大射频厂商中的Murata、Skyworks、Qorvo等采用的都是IDM模式。

募投项目从合作共建到自建,是否预示卓胜微走向IDM模式?股东大会现场,许志翰给予了肯定的回答,部分特殊工艺的产品,将采用自有生产线进行生产。

许志翰指出,卓胜微自有工厂芯卓已于6月封顶,募投项目预计10月下旬设备搬入,经过设备调试将尽快推进试投产。

今年6月26日,无锡芯卓半导体产业化建设项目主体工程封顶仪式在项目施工现场顺利举行,建筑主体计划于年底前投入使用。

爱集微在会上了解到,以上募投项目将在芯卓产业化基地实施,投资额未因建设方案调整而发生变化。同时,以上募投项目与芯卓半导体产业化项目是不同的项目。芯卓半导体产业化项目总投资为35亿元,目前已投入超过9亿元。

今年2月,江苏卓胜微芯卓半导体产业化项目参与了2021年无锡市重大产业项目建设现场推进会议。公开消息显示,该项目总投资8亿元,占地150亩,建筑面积约15万平方米,购置软硬件设备674台,新建晶圆及封测生产线基地,开展SAW滤波器三维仿真算法、TC-SAW厚SiO2的溅射工艺、CMP工艺等关健技术和工艺的研发,并实现6英寸SAW滤波器晶圆和模组的产业化生产。

今年3月29日,卓胜微召开第二届董事会第六次会议、第二届监事会第五次会议,通过《关于拟进一步对外投资签署合作协议的议案》,同意对芯卓半导体产业化建设项目追加投资27亿元,以进一步扩充 SAW滤波器晶圆制造和射频模组封装测试产能及厂房及配套设施建设。芯卓半导体产业化建设项目总投资金额增加为35亿元。

国内射频前端第一股

卓胜微成立之初的主业是数字电视收发芯片,后来转型做手机的射频芯片。如今已深耕射频前端领域十数年,是国内少数对标国际领先企业的射频器件提供商之一,已全面布局5G射频前端产品。

卓胜微2019年上市之时,正值5G落地元年,5G成为支撑卓胜微股价强势上涨的原因之一。2019年6月,卓胜微登陆创业板,最初的发行价只有35.29元。而今年6月9日,其市值已突破1500亿元,已成为A股名副其实的“射频第一股”。

卓胜微追逐的是Qorvo、Skyworks这样的国际大厂。而市值方面,卓胜微已与这两大巨头比肩。会议现场,有参会股东针对卓胜微成长空间进行沟通。

5G通信技术带动射频前端市场需求的快速增长,卓胜微产品持续渗透。4G到5G,射频向模组化、高集成化发展,在保持射频分立器件竞争优势的同时,卓胜微持续推进射频模组产品的市场化进程。此外,在全球缺芯潮和国产替代的大背景下,国产替代所带来的市场化推动力明显,国内公司因“缺芯”获得了更多的导入机会。

2021年上半年,卓胜微也交出了一份好成绩,实现营业收入为23.59亿元,同比增长136.48%;归属于上市公司股东的净利润为10.14亿元,同比增长187.37%。

而今年上半年模组产品销售占比达28%,相比去年全年的10%占比,有了不小进步。

针对目前市场上SAW滤波器有打价格战的趋势,是否会对卓胜微募投项目产生影响。许志翰表示,市场上很多是做单体滤波器,而卓胜微注重向模组集成方向发展。

卓胜微通过前期立足于射频分立器件和接收端模组市场,进而再布局发射端射频模组产品,不断拓展产品线,最终逐步实现射频前端产品的全面布局。同时,卓胜微产品应用领域不断延伸,在保持智能移动终端市场优势的同时,正逐步进入通信基站、汽车电子、路由器等下游应用领域。

射频前端市场是一个快速增长的大市场。Yole预测,全球射频前端市场将由2019年的152 亿美元增长到2025年的253.98 亿美元,2020-2025复合年均增长率11%。然而在射频前端芯片/模组的领域,仍然是国际大厂占据主要份额,中国厂商参与程度仍然较低。

对于射频前端的巨头而言,其成长也受益于并购整合的推动。卓胜微是否有收并购计划呢?

许志翰表示,目前并没有看到特别好的机会。现在资本市场比较火,好一点的团队都是想自己做、想自己上市,所以并没有看到合适的合作对象。

从2G、3G/4G到5G的演进过程中看,射频器件的复杂度逐渐提升,每一代通信技术的演进,对于国产射频器件替代来说,总是机遇和挑战并存。

会上,卓胜微方面表示,将已经存在多年的IPD应用在5G,是一种创新,因为打破了很多行业人士认为的5G必须要用BAW。

许志翰强调,卓胜微追逐的是Qorvo、Skyworks这些厂商,永远盯着前面的对手,跑得更快、追得更近,就与后面的距离拉得更远。卓胜微的策略是,利用我们已经上市的资源,尽快布局高端产品,把卓胜微的护城河加宽、垒高。(校对/图图)