集微网消息,全球半导体产业早期时代,以德州仪器、仙童半导体、飞利浦为代表的欧美综合型IDM公司不仅负责芯片设计、制造和封测,甚至拥有内部产线开发能力,基本不采用外部设备和技术,早期的半导体产业链各环节可谓血脉相连。

随着产业趋于分工合作,晶圆厂在全球开枝散叶,并滋养当地的设备和材料供应商茁壮成长。例如1987年成立的台积电,经过30多年的深耕发展,其不仅让中国台湾成为了全球晶圆制造重镇,也使得当地产业配套的设备和材料企业顺势起飞。

无论是欧美、日韩的IDM企业,还是中国台湾的Foundry企业,重资产运营的晶圆厂在推动产业链建设和成长中扮演着至关重要的角色,这一点从目前全球设备和材料头部厂商的分布情况就可见一斑。

材料方面,以硅片为例,2019 年全球大硅片市场中前五大厂商均位于晶圆厂集聚区域欧美、日韩及中国台湾,其总体市场占有率高达92%。设备方面,根据VLSI公布的2020年全球半导体设备厂商Top 15排名,有14家都来自欧美和日韩地区。

即便近年来中国大陆半导体产业整体的进步突飞猛进,但在设备和材料领域,欧美日韩等地区的供应商依旧稳稳占据着主导地位,中国大陆上游的产业链配套任重道远。

逻辑归位,晶圆制造举大旗

实际上,设备和材料环节实力薄弱与大陆的晶圆制造领域发展滞后有着直接联系。

过去20年里,由于中国大陆逐渐成长为全球最大的半导体市场,更贴近终端和市场的IC设计领域成为了本土半导体产业发展最主要的受力点,晶圆制造领域则在冷落中彳亍。

如今,晶圆制造工艺的落后和产能紧缺极大程度上限制了整个产业发展,这让中国大陆开始重新审视产业逻辑,将资源和政策向晶圆制造端倾斜,进而完善上下游产业链。

投资晶圆厂对于上游设备和材料领域的带动作用在中国大陆同样适用,作为“后起之秀”的合肥就很好的印证了这一点。

2015年和2016年间,合肥晶合与长鑫存储先后在合肥成立。从制造端着手,合肥对上召唤供应商生根,对下吸引终端厂商发芽,此举将重资产企业对产业链整体的带动作用发挥到了极致。

集微网从合肥市发改委处获悉,从2018年至今,在合肥晶合、长鑫存储等大厂的带动下,合肥的半导体产业集群不断完善,相关企业数量从186家增长到了306家,其中半导体设备厂商从15家增长到了31家,材料厂商从17家增长到了42家。

整体来看,2020年合肥集成电路产业产值增长到了302亿元,同比提升17.6%。2021年上半年,合肥集成电路产值更是同比增长了52.3%。

合肥将产业链视为整体,从制造端发力,由市委书记虞爱华亲自担任集成电路产业链“链长”,这让合肥的集成电路产业发展更符合产业逻辑,也更加迅速和有效。

集成电路产业发展重心向晶圆制造端偏移,我国上游的半导体设备和材料企业也因此迎来更广阔的舞台。

本土舞台,设备材料迎机遇

宏观来看,中国大陆已经成为了全球半导体最大的设备市场。据SEMI全球半导体设备市场统计报告,2020年全球半导体设备销售额达712亿美元,同比增长19%,中国大陆以187.2亿美元的销售额排名第一,同比大增39%,中国台湾排名第二,销售额为171.5亿美元。

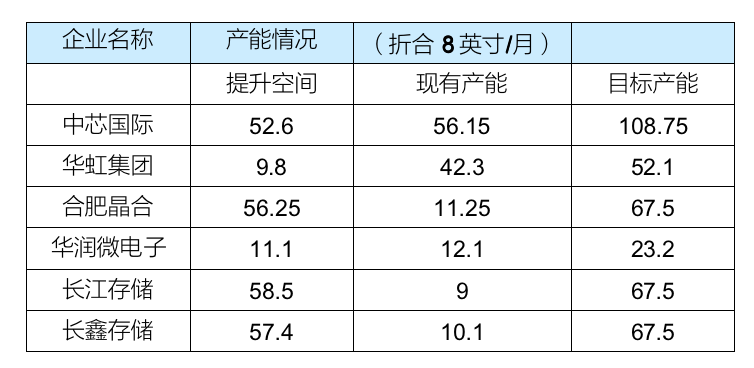

中国大陆的设备销售额快速提升得益于本土晶圆厂正处于高速扩产时期,且根据集微咨询统计,本土晶圆厂产能仍有着巨幅的提升空间。

集微咨询数据显示,2020年中国大陆共有30座已实现量产的内资晶圆厂(8英寸和12英寸)的月产能约为171万片(折合8英寸,下同),而这30座晶圆厂的总规划月产能为426万片,总月产能仍有255万片的扩产空间。另外,中国大陆还有15座在建的内资晶圆厂,其总规划月产能约为95万片。这也意味着,中国本土现有晶圆厂可以预见的产能提升空间就高达350万片/月。

本土晶圆厂的扩产空间给国产设备和材料带来了前所未有的发展机遇,虽然目前本土晶圆厂的设备国产化率普遍较低,但随着上下游信任不断建立,本土供应商产品的性能和可靠性一步步追赶,这些数字正在不断被改写。

设备方面,根据中国国际招标网最新信息,长江存储2021年初以来累计中标377台设备,其中国产设备73 台,国产化率达到19.4%。上海积塔2019年至目前的累计国产化率约32.5%,而2021年初至今国产化率为45.7%,有了较大幅度提升。

不仅国产设备数量占比不断攀升,每家晶圆厂导入的国产供应商数量也越来越多。据合肥晶合数据显示,2017~2019年间仅有3家国产设备厂商,但2020年至今已经增长到6家,总占比达到14.6%,有了较大幅度提升。

在本土晶圆厂的扶持下,国产设备厂商在某些赛道脱颖而出。例如屹唐半导体的去胶设备(市占率全球第二)、盛美半导体的清洗设备(全球第五)、北方华创的刻蚀机和PVD等设备(已达到14nm级别)。

另外在材料方面,过去13年我国完成了从无到有的突破。据集成电路材料创新联盟统计,2020年我国已被批量应用的本土集成电路材料超过了150种,部分材料在14nm节点已经达到了客户要求,且单场采购比例超过50%的材料品种达到110种以上。

具体来看本土晶圆厂的材料国产化进程,仍然以合肥晶合为例,该公司从2017年至今不断推进国产材料导入,目前国产材料种类已经从32种提升至54种,占比也自32.32%上升到了50.46%。其中,国产化学品种类始终占据一半以上,国产气体品种则从4种增长到了20种,占比也提升至38%。

本土晶圆厂推进国产材料的验证和导入,国产材料厂商业绩普遍爆发,并开始纷纷上马新项目,旨在为本土晶圆厂提供种类更全、性能更优的国产材料。

国产半导体材料供应商晶瑞股份一季度财报显示,公司实现营业收入4.03亿元,同比增长135.06%。在高纯双氧水、高纯氨水的基础上,上马了高纯硫酸项目,并投入重金研发高端半导体用ArF(193nm)光刻胶。

某本土材料厂商告诉集微网:“在本土晶圆厂的大力推进下,国产材料的验证周期大幅缩短。过去需要半年的流程,当下只需要3个月的时间。这让国产材料厂商迎来了真正的高速成长期。”

江丰电子一季报显示,随着客户端需求的增加、对供应链安全重视程度的提高,以及国内半导体产业对国产化需求紧迫,国产替代的进度大大加快,公司充分把握机遇不断满足客户的供货需求,销售收入继续保持增长。江丰电子一季度实现营收3.17亿元,同比增长32.89%。

随着资本成熟、市场成熟和人才团队趋于成熟,我国的晶圆制造已经进入了一个新的发展时代。在这个时代中,晶圆制造突飞猛进的同时也带动了整个供应链的成熟,本土设备和材料供应商顺势腾飞。这凸显了投资晶圆制造的重要性,其带来的溢出效应能够加速本土产业链的完善,使之深度与广度兼备。

而放眼更长远的未来,国产设备和材料的崛起将成为我国晶圆制造厂可靠的后盾。我国作为全球最大的半导体市场,一个安全稳固的本土供应链体系,无疑将使得我国在未来的数字化智能时代中,更有底气和信心。

(校对/落日)