集微网报道(文/清泉)在以硅为代表的半导体工艺渐近极限之际,新材料、新封装、新架构等创新技术不断涌现。以碳化硅、氮化镓为代表的第三代半导体脱颖而出,或成为后摩尔时代集成电路领域最具颠覆性的技术之一。

时下,第三代半导体领域的投资布局热潮遍及国内外,尤其是在国内,各地纷纷上马第三代半导体项目。但不容置疑的是,在技术先进性上国内与国外仍然存在显著差距,面对国外龙头企业在先进工艺上的布局与接下来的量产,工艺提升带来的成本降低,无疑将给国内企业带来巨大的价格竞争压力。

走向规模化量产,未来5年进入高速发展期

作为宽禁带半导体材料,碳化硅、氮化镓具有许多优异的特性,如更高的功率转换效率、更高的工作频率、更小的芯片面积、单个器件更好的耐压特性等。而在5G基站、电源转换、雷达探测、航空航天、电动汽车、光伏逆变等新兴应用的推动下,第三代半导体开始从研发阶段走向大规模量产,产业应用进入快速发展期。

第三代半导体产业技术创新战略联盟秘书长于坤山在接受集微网采访时表示:“未来5年将是第三代半导体产业发展的一个高速时期,产业应用将迎来快速发展。目前全球的资本加速进入第三代半导体材料、器件领域,相应的产能大幅提升,特别是国际上的一些龙头企业,扩产和企业并购频发,处于产业爆发的抢跑阶段。”

根据Yole数据,碳化硅功率器件市场规模将从2018年的4亿美元增加到2024年的50亿美元,年复合增速约51%;碳化硅衬底材料市场规模将从2018年的1.21亿美元增长到2024年的11亿美元,复合增速达44%;全球氮化镓功率器件市场将从2020年的4600万美元增加到2026年的11亿美元,年复合增速约 70%。

而在前不久召开的第十五届中国半导体行业协会半导体分立器件年会上,中国电子科技集团公司原副总经理、研究员赵正平也认为,经过20多年发展,宽禁带半导体SiC/GaN已进入产业发展的高速期。但要走向产业广泛应用,SiC器件仍需不断降低成本,推进大尺寸量产是重要发展方向;另外,器件的性能、可靠性、抗浪涌能力等也需提高才能满足大规模广泛使用需求。

赵正平同时指出,由于产业界已经用惯了硅器件,在向SiC的迁移上存在着固有的惰性,因此,器件设计生产领域和应用领域需加强结合,在新拓扑结构、驱动电路和抑制寄生效应等方面要创造良好的生态。

产能提升,成本逐年下降

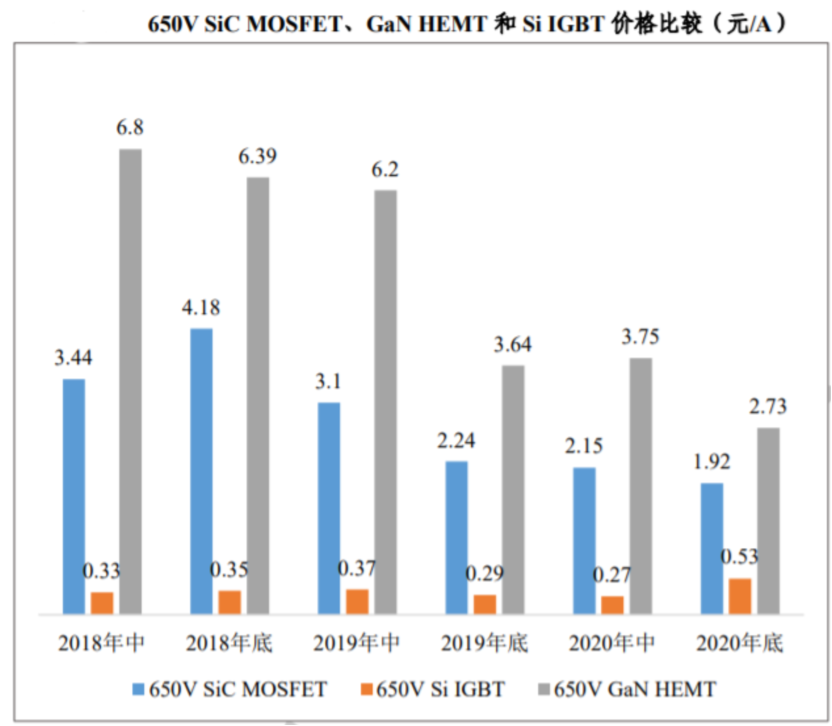

正如上所述,目前制约第三代半导体走向广泛产业化应用的一个主要因素是价格。复杂的制造工艺流程和更高的原材料、技术要求提高了第三代半导体的量产难度,进一步抬高了成本。与硅器件相比,碳化硅、氮化镓在价格上仍然处在高位,但这一状况正在改变。

因国际巨头在第三代半导体领域的加码投资,随着碳化硅6英寸衬底、外延片质量提高、8英寸产线实现规模化生产,降本效应将逐渐显现。

2019年5月,美国CREE公司宣布5年内将投资10亿美元用于扩大碳化硅产能(其中4.5亿美元用于8英寸量产),到2024年全部完工时将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长。

2021年7月27日,意法半导体宣布,已制造出业界首批8英寸SiC晶圆。与6英寸晶圆相比,8英寸晶圆将制造芯片的可用面积几乎扩大一倍,合格芯片产量是6英寸晶圆的1.8-1.9倍,产能将大幅提高。

前不久,英飞凌大中华区电源与感测系统事业部协理陈志星亦表示,三至五年后英飞凌有机会把碳化硅、氮化镓成本降到跟硅基器件相仿的程度。目前,英飞凌已推出Cool SiC、Cool GaN系列产品线,并实现量产。

数据来源:Mouser、Digi-Key、CASA Research

蓝海前景下,国内厂商须避免陷入红海价格战

相较之下,虽然国内在第三代半导体领域的投资与建厂非常火热,但在技术上与国外仍然存在明显差距。

于坤山指出,“在碳化硅材料上,国内面临着衬底、外延及芯片封装等一些关键瓶颈技术,尤其是衬底是卡脖子技术。国内碳化硅4英寸技术已成熟,6英寸刚刚起步,急需加速6英寸衬底和外延材料的产业化,而从6英寸到8英寸,国内还面临一大门槛。”

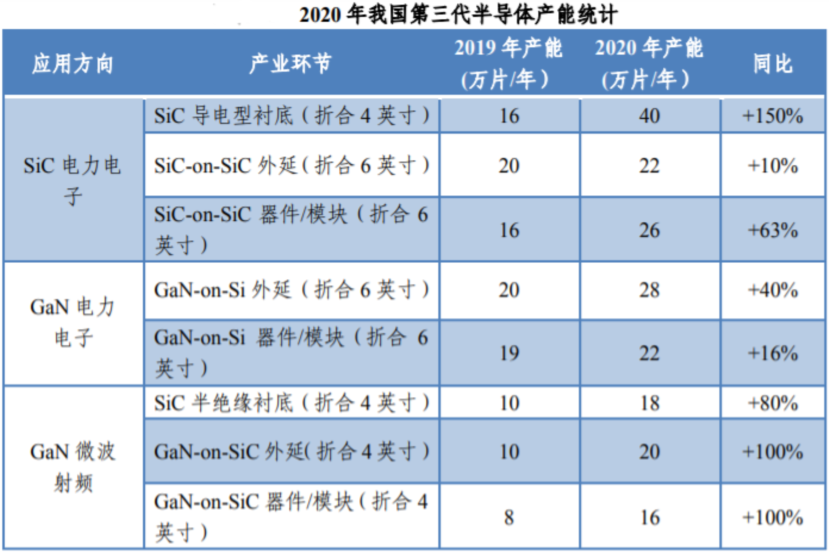

数据来源:CASA Research

显见的是,随着CREE、英飞凌、意法半导体、罗姆等国际龙头企业纷纷实现产能扩建以及8英寸晶圆逐渐走向量产,可以预计明年将有大规模的产能释放。

为此,于坤山发出警示:“8英寸(碳化硅)的制造成本比6英寸将大幅降低,未来面临着严酷的市场竞争,最后有可能掀起价格战。如果国内不能尽快地实现碳化硅8英寸技术的突破,那将意味着我们在国际竞争中将处于不利的地位。同样,氮化镓要想打开电力电子与微波射频领域的应用市场,面临的挑战依然是量产和降低成本。”

“理论上,从6英寸到8英寸碳化硅器件价格肯定会降低,但是降低的幅度取决于具体的产量和市场的总体需求。” 爱集微高级分析师朱航欧对此表示。

北京三安光电有限公司副总经理陈东坡指出:“目前来看,8英寸还有很多问题需要解决,由于成熟度的原因,当下性价比还没有明显显现出来。不过,8英寸晶圆的成功制造给国内产业界带来信心,说明实践上是可行的,也会加速国内在这一方面的投入。”

但不可否认,随着未来成本下降,不管是价格上还是技术上,国内厂商面临的竞争将更加激烈。

陈东坡指出,“目前国内厂商的应对之道,首先要把6英寸做好,同时尽快启动8英寸的研发与建厂工作。”

朱航欧认为,“目前产量的上升会让更多企业有机会去试用,碳化硅器件应用进程会得到加速。国内企业只有提升产品质量,加速研发进程,才能在这一波角逐中更好的生存下去。”

在以硅为代表的第一代半导体发展历程中,国内半导体产业走了不少弯路,导致现在处处被卡脖子。而第三代半导体的出现为国内提供了一个后来居上的发展机会,有望成为我国半导体技术和产业崛起的新突破口。鉴于此,在产业链布局与建设方面更需吸取以往的经验和教训,注重产品质量和关键技术水平的提升,充分了解市场及产业整体需求,实行有序扩产,避免低端重复建设,以应对国际龙头企业在技术和价格上的竞争压力。

(校对/无剑芯)